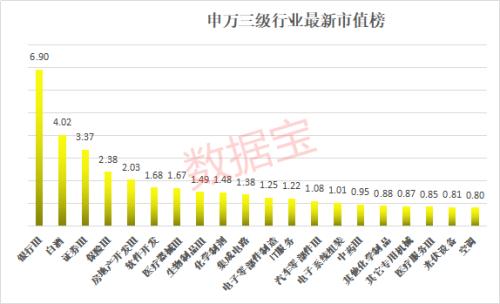

白酒行业牛股成群。白酒业市值重上4万亿大关,仅次于银行,位居申万三级行业市值榜次席。目前,白酒业市值已经超过地产、煤炭、钢铁、空调4大行业市值总和。不过,白酒业的净利润相比后四大行业,仅为后者的五分之一左右。

9月以来A股出现了较大的调整,上证指数跌近4%,创业板指跌逾7%。8月份表现亮眼的白酒板块,也出现一定跌幅,白酒指数累计跌幅近6%。不过部分白酒龙头依然表现出较强的抗跌性,山西汾酒(行情600809,诊股)9月逆市上涨6.49%,周五股价再创历史新高。金徽酒(行情603919,诊股)9月逆市上涨0.69%,泸州老窖(行情000568,诊股)、贵州茅台(行情600519,诊股)、酒鬼酒(行情000799,诊股)、洋河股份(行情002304,诊股)等表现抗跌。

A股白酒业市值超4万亿元

在市场出现整体性下跌的大背景下,白酒股的抗跌性再度展露出来。这种情况在A股历史上并不鲜见。随着白酒股持续走出长线慢牛行情,板块整体市值也水涨船高。最新数据显示,白酒业A股总市值突破4万亿大关,仅次于银行,位居申万三级行业市值榜第二位。就在2015年底,白酒板块市值仅位居申万三级行业市值榜第十五位,排位可谓火速蹿升。

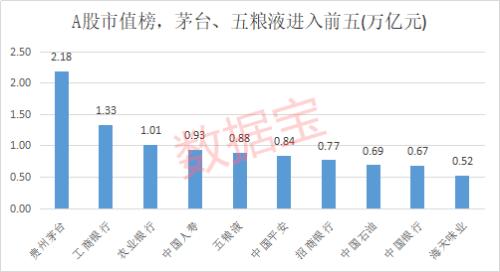

个股方面,5只白酒股A股市值破千亿。其中,贵州茅台的市值接近2.18万亿元,成为A股市值王。五粮液(行情000858,诊股)市值超过8845亿元,位居A股市值榜第五位。泸州老窖市值超2138亿元,洋河股份市值超2052亿元,山西汾酒市值1830亿元。另外,古井贡酒(行情000596,诊股)市值超过900亿元位居第六。

超地产+煤炭+钢铁+空调四大行业市值总和

白酒行业市值第二的位置,在2015年至2018年,均为房地产开发行业所占据。近年来,以白酒为首的大消费板块市值持续攀升,而周期股市值则相对滞涨。按照最新A股市值计算,19只白酒股的A股总市值,已经超过申万三级地产开发行业(万科保利等121家公司)、普钢行业(宝钢等23家公司)、煤炭开采行业(中国神华(行情601088,诊股)等29家公司)以及空调行业(美的格力等4家公司)的市值总和。

目前,地产开发行业A股市值为2.03万亿元,位居申万三级行业市值榜第五位;空调行业市值接近8000亿元,位居第20位。另外,煤炭开采行业市值超6600亿元,普钢行业市值超4643亿元。

净利润只有四大行业总和五分之一

白酒业市值已经超过地产、煤炭、钢铁、空调4大行业市值总和。不过,白酒业的净利润相比后四大行业,则差距较大,大致为后者的五分之一左右。数据显示,按照去年净利润计算,白酒业19家上市公司去年净利润之和为821亿元;房地产开发行业净利润2230亿元,煤炭开采行业净利904亿元,空调行业489亿元,普钢行业净利449亿元。计算后可知,白酒业去年净利为后四大行业净利的五分之一左右。

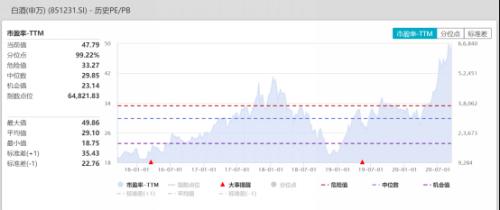

近年来,以白酒股为首的大消费板块持续上涨,可谓即享受到成长带来的股价上涨,同时也享受到了估值扩张带来的红利。证券时报・数据宝统计显示,白酒行业近年来市盈率基本处于持续扩张的态势,从五年前的20倍左右,扩张至最新的近48倍。

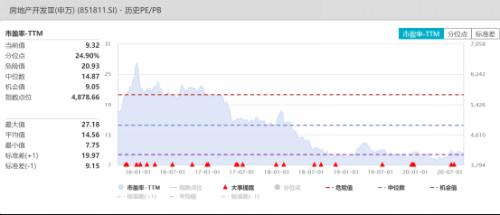

与此同时,以房地产行业为首的周期股,则经历了估值收缩的阶段。房地产开发指数已经从五年前的20倍左右市盈率,跌至最新的10倍以下。而煤炭钢铁行业,不论是市净率还是市盈率,均处于相对历史低位。

白酒行业牛股成群

以白酒股为首的大消费之所以获得更好的市场表现以及更高的估值,或主要在于机构配置。数据显示,今年中报,基金持仓市值前十名,只有中国平安(行情601318,诊股)一只金融股,贵州茅台、五粮液、恒瑞医药(行情600276,诊股)、长春高新(行情000661,诊股)、迈瑞医疗(行情300760,诊股)、中国中免(行情601888,诊股)等6只个股为大消费板块;第十一名至第二十名也只有招商银行(行情600036,诊股)、万科A(行情000002,诊股)、东方财富(行情300059,诊股)等3家大金融板块股票。而在2015年中报,基金持仓市值前十名,有9只金融股。

在机构助推下,以白酒股为首的消费股也出现众多牛股。其中,贵州茅台近十年股价飙升超15倍,古井贡酒、五粮液、山西汾酒等个股涨超7倍,酒鬼酒、泸州老窖、今世缘(行情603369,诊股)等个股涨超4倍。

2020年上半年白酒收入业绩实现增长,疫情下品牌影响力与渠道掌控力强的高端白酒龙头展现出强大的经营韧性,马太效应加速。随着延长的国庆中秋销售旺季即将来临,高端白酒市场有望再次受益于餐饮与社交需求释放,量价齐升概率较大。万联证券继续推荐业绩确定性较强的高端白酒板块。

东北证券(行情000686,诊股)认为,从行业基本面和公司业绩来看,第三季度的低库存加上上半年延迟消费的回补,中秋国庆白酒旺季会迎来消费高峰,酒企的动销及报表端都会变好。从现行指标批价来看,茅台的批价已经突破历史新高达到2850,五粮液国窖也都达到历史高点,国窖、今世缘、山西汾酒的提价,底气就在于市场动销恢复,渠道低库存和竞争格局的优化。酒企提价顺应的同时,对收入利润贡献也会加大。从竞争格局来看,高端茅五泸依然寡头垄断,全面看好;次高端竞争更加激烈,看好具备优势省内基地市场的山西汾酒、古井贡酒和今世缘,以及体量较小弹性较大的酒鬼酒。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。