随着A股中报披露完毕,“聪明钱”QFII的持股路径也得到曝光。

Wind数据统计显示,上半年,QFII总计重仓A股356只,持仓市值高达1957.27亿元。二季度新进个股150只,增持91只,减持42只,退出198只。

就行业来看,、通信和其他电子设备制造业仍获QFII重点布局。对此,业内专家表示,科技股获机构抱团,炒作明显,目前已没有估值优势,不建议投资者此时“抄作业”,或有高位接盘之虞。

31股获QFII持仓超10亿元

持仓市值方面,共有31只个股获QFII持仓超10亿元。其中,宁波银行(行情002142,诊股)、中国太保(行情601601,诊股)、北京银行(行情601169,诊股)、南京银行(行情601009,诊股)、美的集团(行情000333,诊股)分别获持仓295.74亿元、140.16亿元、121.99亿元、110.47亿元、92.47亿元,位列前五。

中国财富制图

在一众银行、保险公司中,美的集团作为大消费板块的代表突出重围,格外引人关注。但根据中报,美的集团此次实现营收1397.19亿元,同比下降9.47%;实现归母净利润139.28亿元,同比下降8.29%,看上去表现并不够好。

对此,多家券商研报指出,虽然美的集团上半年毛利率下滑,但这与新会计准则要求下,空调安装费用由销售费用调整计入营业成本有关,其实质为发生的成本在会计科目间的转移,并不影响最终盈利。

且单就二季度看,公司实现营收814亿元,同比增长3.2%;实现归母净利润91亿元,同比增长0.7%,其中线上业务销售占比过半,在疫情影响下逆势增长超过市场预期,基于此,招商证券(行情600999,诊股)、华创证券等均对公司给出“强烈推荐”评级。

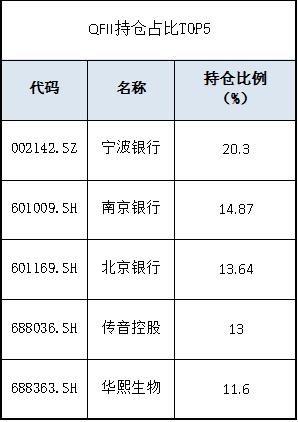

27股获QFII持仓占比超5%

持仓比例方面,共有27只个股获QFII持仓超5%。其中,宁波银行、南京银行、北京银行同样表现居前,持仓比例分别达20.03%、14.87%、13.64%;此外,被称为“非洲手机之王”的传音控股(行情688036,诊股)和A股“玻尿酸三巨头”之一的华熙生物(行情688363,诊股)也同时上榜,分别获QFII持仓13%和11.6%,冲进前五。

中国财富制图

中报显示,上半年,传音控股实现营收138.46亿元,同比增长31.81%;实现归母净利润10.91亿元,同比增长33.42%。而就华熙生物的中报表现看,公司营收、盈利也实现同比双增,分别达9.47亿元、2.67亿元,较2019年同期分别增长17.05%和0.75%。

“QFII一季度持仓华熙生物的比例超过15%,二季度大幅加仓传音控股,目前浮盈接近翻倍。QFII选择这两只股票,或与其高成长性及在细分市场处于垄断地位有关。”巨丰投顾高级投资顾问丁臻宇告诉中国财富。

公司的业务表现的确对此做出了印证。在传音控股的上半年业绩中,公司主营的手机业务实现营收127.6亿元,同比增长31.57%。且在全球因疫情暴发手机购买力大打折扣的情况下,智能手机出货量依旧从2019年二季度的910万台增长至今年的1200万台,涨幅达31%,远超苹果,成为了新兴手机市场的绝对龙头。

医美公司华熙生物的表现同样如此。一季度中,公司原料业务境外收入逆势增长;二季度中,原料业务继续稳健布局,且医疗产品线协同发展,功能性护肤品销量速增,以透明质酸为主线,形成了集“技术+成本+产业”于一体的优势布局,目前公司已然成为全球玻尿酸龙头。

计算机、通信等科技股获QFII青睐

行业方面,通过对356只QFII重仓股进行梳理,中国财富发现,以计算机、通信和其他电子设备制造业为代表的科技股仍是QFII的“心头好”。

中国财富制图

“无论外资还是内资,其投资方向主要是对于行业未来预期的看好和肯定,投资的是企业未来的成长价值,QFII的选股逻辑自然也不例外。”博星证券研究所所长、首席投顾邢星表示。

他指出,计算机、通信和其他电子设备制造业作为大科技的分支,在外部环境的影响下必然会加速内部结构整合,未来在政策驱动下行业踏上高速发展的快车道是大势所趋,因此对行业来说将逐步迎来业绩落地后的估值提升,具有中长期战略跟踪的价值。

不过,邢星也提醒,“当前披露的数据往往以历史数据为主,发生在过去,所以对于其中的高位个股,在操作策略上还是要注意技术性调整风险,待回落之后逢低吸纳安全性更高。”

丁臻宇同样认为,今年QFII重点布局的计算机、通信板块在一季度时已有过不错的表现,国内基金更是同步布局,抱团效果明显。而如今随着连续爆炒,科技股已没有明显的估值优势,投资者现在跟风入场,怕难免“高位接盘”。