核心结论:①全部A股20Q2/20Q1/19Q4归母净利润累计同比为-18.2%/-24.0%/6.4%,剔除金融后为-25.1%/-52.7%/-2.3%,企业盈利降幅大幅收窄。②基本面回升源于两大动力,即经济周期轮回和刺激政策推进,预计2020年A股净利润同比为0-5%。③20Q2/20Q1中小板归母净利累计同比为6.6%/-15.8%,创业板为12.8%/-27.5%。业绩保持高增长的行业包括通信、农林牧渔、食品、券商、医药等。

Q2盈利快速爬坑

――20年中报点评

截至8月31日,99.9%的A股上市公司公布了2020年中报,显示A股二季度业绩降幅明显收窄。在今年年初新冠肺炎疫情冲击下,一季度A股盈利大幅下行,业绩跌入了深坑,二季度A股盈利快速爬坑。往后看,三、四季度业绩有望继续改善,预计全年A股有望实现0~5%的增长。

1. Q2盈利快速爬坑

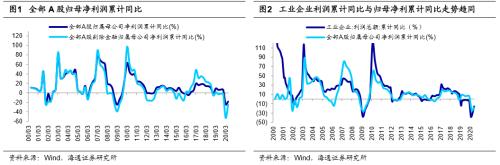

20Q2全部A股净利润同比为-18.2%,较20Q1跌幅收窄。截至8月31日,99.9%的A股上市公司公布了2020年中报。20Q2/20Q1/19Q4全部A股归属母公司净利累计同比分别为-18.2%/-24.0%/6.4%,剔除金融后为-25.1%/-52.7%/-2.3%。20Q2/20Q1/19Q4全部A股归属母公司净利润单季度同比分别为-13.1%/-24.0%/1.4%,剔除金融后为-2.4%/-52.7%/-7.0%。在年初疫情冲击下,一季度A股归母净利同比增速接近历史最低点,随着疫情逐步得到控制和经济刺激政策落地,二季度A股归母净利同比增速降幅收窄。回顾历史,A股归母累计净利同比和工业企业利润总额累计同比走势大致趋同,20Q2/20Q1/19Q4规模以上工业企业利润累计同比分别为-15.8%/-36.7%/-3.3%,二季度业绩增速跌幅也收窄。进一步考察这次归母净利润的变动原因,按照利润表的各个科目拆分了归母净利润,即:归属母公司净利润=营业收入×(毛利率-三项费用率-有效税率)-资产减值损失+(公允价值变动收益+投资净收益+营业外收支)-少数股东权益+其他报表项目。从营收累计同比看,20Q2/20Q1/19Q4全部A股为-2.9%/-8.8%/8.6%,剔除金融后为-5.1%/-12.3%/7.7%,营收同比增速降幅收窄。从毛利率看,20Q2/20Q1/19Q4全部A股为18.2%/17.8%/19.3%,剔除金融后为18.2%/17.7%/19.3%,毛利率较一季度回升。从三项费用来看,财务、销售、管理费率均有所下降。20Q2/20Q1/19Q4全部A股的财务费用率为1.6%/1.9%/1.4%,销售费用率为4.0%/4.3%/4.2%,管理费用率为6.8%/7.3%/6.9%,在疫情之后各项经济刺激政策减轻企业负担,三费相对比率较一季度下降。总体上,A股二季度盈利改善得益于营收、毛利率和费用率数据共同改善,特别是相对费用率大幅下行,为企业节约了成本,有助增厚净利润。最近一轮A股盈利周期自16年下半年开始回升,17年高位震荡走平,归母净利累计同比维持在16.6%~19.8%之间。进入18年后开始回落,归母净利累计同比从17年的18.4%一路下降至19年三、四季度的6.4%左右逐渐出现企稳迹象。但是,在20年一季度盈利受到疫情冲击,归母净利累计同比又大幅下滑至-24.0%,直到二季度开始逐步改善,升至-18.2%。

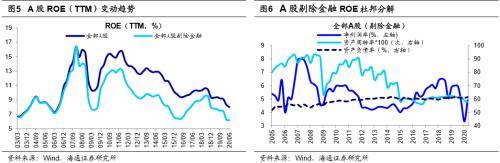

20Q2A股ROE为8.0%,资产周转率回落导致ROE下滑。全部A股20Q2/20Q1/19Q4/19Q3/19Q2ROE(TTM,整体法,下同)为8.0%/8.3%/9.2%/9.2%/9.4%,低于2005年以来的均值11.6%,目前处于05年以来ROE从低到高的7%分位,处于历史偏低水平。A股剔除金融后20Q2/20Q1/19Q4/19Q3/19Q2ROE为6.2%/6.3%/7.5%/7.5%/7.7%,低于2005年以来的均值9.6%,目前处于05年以来ROE从低到高的0%分位,处于历史偏低水平。整体上,ROE继续回落。回顾最近一轮盈利周期,A股ROE自16年下半年开始回升,从16Q2低点9.4%升至18Q2高点10.6%,此后开始回落,20Q2低至8.0%。根据杜邦公式拆解ROE,具体如下:(1)全部A股20Q2/20Q1/19Q4/19Q3/19Q2净利率为8.4%/8.3%/8.2%/9.7%/9.9%,2005年以来的均值为8.9%;剔除金融后为4.9%/3.3%/4.8%/5.9%/6.0%,2005年以来的均值为5.4%,二季度净利润率较一季度改善。(2)全部A股20Q2/20Q1/19Q4/19Q3/19Q2资产周转率为0.167/0.168/0.179/0.186/0.185次,2005年以来的均值为0.228次;剔除金融后为0.578/0.588/0.615/0.610/0.619次,2005年以来的均值为0.751次。资产周转率作为考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。年初受疫情影响企业生产活动按下“暂停键”,大部分企业开工受阻导致产能利用率较低,资产周转率处于低位下行趋势。(3)全部A股20Q2/20Q1/19Q4/19Q3/19Q2资产负债率为84.2%/83.9%/83.7%/83.3%/83.8%,2005年以来的均值为83.9%;剔除金融后为61.4%/60.8%/60.9%/61.1%/6.14%,2005年以来的均值为58.5%,在积极财政政策刺激下,企业信贷规模大幅扩张,从而二季度杠杆率提高。

2.预计2020年净利同比增速为0~5%

当前基本面回升源于两大动力。市场后续若要进一步上涨还需基本面发力,当前市场上部分投资者对基本面情况还有一些担忧,但我们认为基本面回升的主要因素有两个:一是经济周期因素,二是政策推进。针对这轮盈利周期,如果没有疫情,19年3季度末4季度初进入补库存周期,宏微观基本面数据见底回升。由于库存变化反映了市场需求预期和企业生产状况,和企业盈利正相关,所以通过分析库存周期的变动我们可以追踪企业盈利所处的周期区间。回顾历史,2000年至今市场共经历了5轮完整的库存周期,平均一个周期历时39个月,本轮库存周期始于2016年6月,按照历史经验推算这轮库存周期将在19年9月见底,这也预示着A股盈利也将在19年三季度见底四季度开始回升。2019年11-12月工业企业利润回升逐步验证了我们当时的判断。但是,疫情冲击使得基本面 20Q1再砸深坑,数据断崖式下跌,20Q1GDP同比-6.8%,全部A股归属母公司净利同比-24%,均接近09Q1历史最低点。可见,年初疫情爆发打断了盈利见底回升的节奏。由于这次盈利周期是因为特殊情况即疫情爆发被打乱,现在国内疫情已经得到控制,经济活动将逐步向正常水平靠拢,前期暂缓的生产和消费有望在下半年得到回补,基本面数据有自我回升的动力。为对冲经济下行压力,我国也积极采取了措施应对。政府工作报告虽然没提GDP目标,但财政赤字和就业目标隐含名义GDP同比5.4%,实际GDP同比3%左右。今年上半年GDP同比为-1.6%,若要实现目标对应下半年GDP同比增速需达到6.5%,由此我们推断下半年财政政策将逐渐落地。今年赤字率拟按3.6%以上安排,赤字规模比去年增加1万亿元,此外,今年还将发行1万亿元抗疫特别国债以及3.75万亿地方政府专项债(较去年增加1.6万亿),因此整体广义赤字较去年增加了3.6万亿。我们预计实际上广义赤字率从去年5%可能升至8%。对比09年狭义、广义赤字率分别为2.2%、3.1%。随着“两会”开完后政策逐步落地,货币、财政政策发力后将助推基本面数据回升。

宏微观数据均显示基本面回升迹象,预计2020年A股净利润同比为0~5%。从最新披露的宏观基本面数据来看,20Q2GDP单季度实际同比增速为3.2%,较20Q1的-6.8%大幅改善,其中代表生产的工业增加值单月同比增速从2月的-25.9%最低点回升到7月的4.8%,工业企业利润总额当月同比增速从3月的-34.9%最低点回升到7月的19.6%,回升态势非常明显,已经接近疫情前正常水平。前文所述最新披露的A股中报业绩也显示基本面开始回升,我们认为未来回升的趋势还将延续,不会轻易终止。对于2020年A股净利润增速预测,我们采取自上而下的情景分析和自下而上的行业汇总分析。情景分析的出发点是通过半年报A股净利润占比来推算全年净利润同比增速,我们认为今年类似09年金融危机冲击,这次疫情冲击导致年初大部分经济活动全面停滞,从而一季度是全年业绩低点。往后看,随着疫情得到控制,各项经济刺激政策陆续推出,全国范围内复工复产有序推进,全年业绩将呈现前低后高的趋势。回顾09年以来,A股上半年净利润占比在44%~58%之间波动,而今年与09年类似,均是年初经济大幅下行,预计后三个季度开始逐季回升,09年上半年净利润占比为45%。由此,对未来A股业绩进行三种情景假设分析:一是悲观情景,今年上半年A股净利润占全年的48%,对应2020年A股净利润同比为-1%。二是中性情景,今年上半年A股净利润占全年的46.5%,对应2020年A股净利润同比为2%。三是乐观情景,今年上半年A股净利润占全年的45%,对应2020年A股净利润同比为5%。另外,我们汇总海通证券(行情600837,诊股)各行业证券分析师自下而上的预测,推算出2020年全部A股净利同比为2%。综上所述,我们认为疫情对业绩冲击的至暗时刻已过去,后三个季度A股业绩将较一季度改善,需等待盈利回升,2020年A股净利同比有望达到0~5%左右。

3.科技和消费行业业绩维持高增长

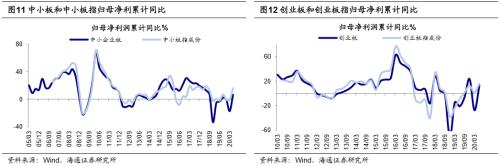

20Q2中小板归母净利累计同比6.6%,创业板为12.8%。20Q2/20Q1/19Q4中小板归母净利润累计同比为6.6%/-15.8%/-2.3%,中小板剔除金融为7.2%/-14.4%/-9.9%,业绩增速大幅改善,而20Q2/20Q1/19Q4中小板归母扣非净利润累计同比为18.2%/-7.7%/11.3%,中小板归母扣非净利润增速也大幅改善。20Q2/20Q1/19Q4中小板ROE为8.3%/7.2%/7.6%,远低于05年以来均值10.1%,处于05年以来ROE从低到高的21%分位。20Q2/20Q1/19Q4中小板指归母净利润累计同比为16.2%/-0.7%/-0.8%,高于05年以来中位数13.1%。20Q2/20Q1/19Q4中小板指ROE为12.6%/11.6%/11.7%,低于05年以来均值14.5%,处于05年以来ROE从低到高的33%。依照前文逻辑推演,我们估计在中性情景下20年中小板归母净利润同比增速为10%,对应ROE为6%。20Q2/20Q1/19Q4创业板归母净利润累计同比为12.8%/-27.5%/23.6%。剔除对创业板整体盈利影响较大的温氏股份(行情300498,诊股)和乐视网,得到20Q2/20Q1/19Q4创业板剔除温氏股份乐视网后归母净利润累计同比为8.1%/-35.7%/15.9%,业绩增速均大幅改善,而2010年以来中位数分别11.8%、17.5%,20Q2/20Q1/19Q4创业板归母扣非净利润累计同比为24.7%/-16.6%/736.6%,创业板扣非后净利润增速也大幅改善。20Q2/20Q1/19Q4/19Q3创业板ROE为4.2%/2.8%/3.1%,低于2010年以来均值7.3%,处于2010年以来ROE从低到高的8.4%分位。20Q2/20Q1/19Q4创业板指归母净利润累计同比为16.2%/1.6%/12.6%,而2010年以来中位数为13.5%。20Q2/20Q1/19Q4/19Q3创业板指ROE为12.2%/10.7%/10.7%,略高于2010年以来中位数10.6%,处于2010年以来ROE从低到高的78.7%分位。依照前文逻辑推演,我们估计在中性情景下20年创业板归母净利润同比为18%,对应ROE为4%。

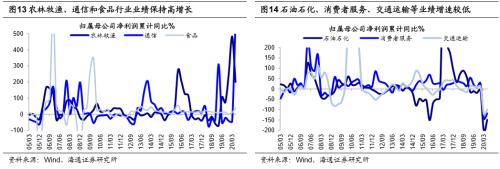

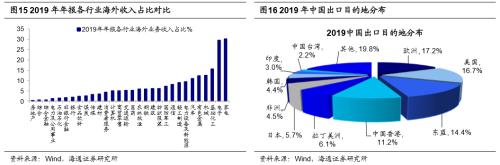

大部分行业业绩改善,通信、农林牧渔、食品、券商、医药等行业维持高增长。前文我们提到A股二季度业绩大幅改善,从行业层面看,大部分行业业绩也明显改善,业绩维持两位数高增长,或者业绩持续改善的行业主要集中在科技和消费,具体如下:通信归母20Q2/20Q1/19Q4归母净利累计同比为612%/-44%/-35%,农林牧渔为206%/575%/250%,食品为42%/12%/-1%,券商为26%/-24%/72%,医药为11%/-17%/-10%。相反,盈利增速比较低的行业如:石油石化归母净利累计同比为-151%/-204%/-4.5%,消费者服务为-124%/-151%/28%,交通运输为-102%/-131%/13%。总体上,今年疫情是影响行业业绩的主线。疫情期间农产品(行情000061,诊股)和食品是必需消费品,经济停摆导致农产品涨价,居家消费刺激食品需求,从而农林牧渔业和食品业绩改善。疫情期间居民出行受限,从而导致消费者服务、交通运输等业绩恶化。此外,随着疫情在海外蔓延,全球经济对石油需求大幅萎缩,国际原油价格低位徘徊导致石油石化行业业绩恶化。往后看,海外疫情蔓延将影响外需,2019年年报数据显示家电海外业务占营收比重为30.3%,电子为29.7%,基础化工为15.6%,这些与外需更密切相关的行业业绩受到海外疫情冲击压力更大。目前我国已经陆续推出政策对冲经济下行压力,大部分政策与内需相关,如新基建、消费(主要是可选消费)等,预计这些与内需相关行业业绩表现有望更佳。根据海通证券分析师预测,2020年农林牧渔净利同比为180%,通信为200%,食品为30%,券商为30%,医药为15%,可见这些受益于内需政策的行业业绩表现更佳。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加,中美贸易关系恶化。