顶尖财经网(www.58188.com)2020-8-8 7:39:58讯:

19天过会,融资规模迄今A股最大,在复杂的国际形势下中芯国际(行情688981,诊股)成为了时代的宠儿。

8月6日,中芯国际发布2020年第二季度财报显示,公司销售额为9.385亿美元,环比增加3.7%,同比增加18.7%;2020年第二季度毛利为2.486亿美元,环比增加6.4%,同比增加64.5%。预计第三季度收入将环比增加1%至3%,毛利率介于19%至21%。

截至8月7日,中芯国际报收80.47元。财报公布后,华创证券给出了101元的目标价。

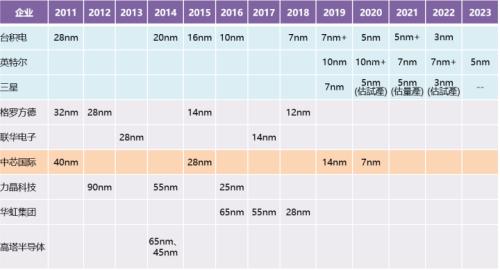

中芯国际主要收入是晶圆代工。根据2020年第一季度全球代工企业排名中,台积电以102亿美元的收入坐拥第一,其次是三星和辛格,分别为29.9亿美元和14.5亿美元。中芯国际以8.4亿排名第五。

毫无疑问,中芯国际以4.5%的市场份额挤进全球代工前五的行列。

截至2019年台积电可以提供7nm+纳米的晶圆代工服务,三星可以提供7纳米,英特尔10nm。中芯国际14nm,距离台积电还有两代的距离。据公开资料显示,2020年台积电5nm开始量产,三星5纳米估试产,中芯国际7纳米量产。

三星虽紧跟台积电之后,但在这场纳米追逐战中,中芯国际是台积电唯一坚定的追逐者。

中芯国际――坚定的追逐者

手机之所以能放进数亿个电晶体,是因为电晶体是纳米等级的。

上文中提到的14nm、7nm就是电晶体电流通过的宽度。宽度越窄,耗电量越低。

原子的大小约为0.1纳米,14纳米的通道仅能供一百多颗原子通过。故制作过程中只要有一颗原子缺陷、或者出现一丝杂质,就会影响产品良率。

电流通过的宽度越窄,不仅耗电低,通过的原子较少,产品的良率也会更高。一般良率维持在八成左右已经很困难,而台积电和联电的产品良率可以达到95%以上。

早期,半导体公司多是从IC(集成电路,电子晶体和其他电子件组成)设计、制造、封装、测试到销售都一手包办的整合元件制造商,如英特尔、摩托罗拉、三星等。

但是随着半导体晶片的设计和制作越来越复杂,花费越来越高,单独一家半导体公司无法负担高额的研发与制作费用。

若是一家公司做设计、制程交给其他厂商,容易令人担心机密外泄。比如,两个彼此竞争的IC设计厂商同时请晶圆代工公司代工,该代工公司就会知道两家的秘密。所以,一开始晶圆代工并不被市场看好。

而台积电的出现打破了这种固化思维,台积电本身不出售晶片、只纯碎做晶圆代工,更能替各家晶片商设立特殊的生产线,并严格保护客户隐,慢慢被市场接受。

台积电由于成立时间早,研发投入大,发展至今全球市占率超过50%,晶圆技术一直处于行业第一。

根据2020年公司发布的信息里,2020年中芯国际的竞争对手除了台积电就是三星。

三星和台积电、中芯国际不同,三星开始做晶圆代工只是为了维护苹果这个大客户。

三星具有全球领先的是DRAM(动态随机内存,俗称内存)和NAND(快闪记忆体),iPhone 4使用的快闪记忆晶片来自三星、iPad显示器也是由三星生产。

后来因为苹果的需要,三星开始生产晶片,从第一代晶片开始,苹果一直向三星采购。两者只是代工的关系,直到三星安卓智慧型手机与苹果的iOS起了摩擦。

2011年苹果正式起诉三星Galaxy系列产品抄袭iPhone和iPad、三星又反起诉苹果侵犯其10项技术专利,苹果与三星的专利诉讼战几乎遍及全世界。

但是即使这样,苹果还是离不开三星。

三星给的晶片价格几乎是成本价,且三星20nm晶片的产品良率比较高。苹果迫使台积电开出同样的价格,但一方面台积电厂房产能已经满载,无法接下苹果如此大的订单量,另一方面报价太低,两者并未达成合作协议。

后来,苹果与三星诉讼不断,苹果“去三星化”势在必行,此时的台积电20nm制程已领先三星,同时台积电将产能扩张,拿下了iPhone 6 A8处理器全部订单。

三星每年在半导体的投资额相当惊人,但是和台积电和中芯国际不同,这些半导体投资额需要分化到不同的部门之中,除了晶圆代工,还要投入到DRAM、NAND闪存的生产中,分发到为ARM以及GPU这样的复杂芯片的晶圆代工的资金额就没有想象当中的多。

2020年,中芯国际和台积电之间只差一代,两者皆是专攻晶圆技术,如果中芯国际继续加大对晶圆的投入,完全有能力在技术更迭上超越三星。

中芯国际集万宠于一身

国际形势严峻的形势下,政府加大对芯片的支持力度。

8月4日下午,国务院发布了《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》,鼓励集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产或项目,十年企业所得税全部免除。

在客户层面,中芯国际之前推出的先进工艺,客户主动采用意愿低。现在国产大客户处于供应链多元化考虑,在先进制程领域主动支持中芯国际。

财报显示,中芯国际在兆易创新(行情603986,诊股)的代工份额占比较高约 72%,兆易创新的产品流片大部分集中在中芯国际。韦尔股份(行情603501,诊股)、恒玄科技和瑞芯微(行情603893,诊股)的代工成本结构中,中芯国际分别占到约10%、29%和 27%的比例。

在中芯国际的收入构成中,华为海思占比最大,2019 年占比约 20%,其他国际大厂高通、博通占中芯国际收入的约 15%和 5%的份额。

标杆大客户采用之后,有助于其他国产第二三梯队客户积极性提高,带动中芯国际的先进工艺上量趋势明朗化。

中芯国际上游制造设备在采购中占据81%,国内半导体设备厂商取得较快发展的公司包括中微公司(行情688012,诊股)和北方华创(行情002371,诊股),中微公司的介质刻蚀机覆盖了 65nm-7nm 制程,北方华创的 ALD 薄膜沉积设备也适用于在 7nm 制程的晶圆制造生产线上。

半导体是资金和技术高度密集行业,技术发展到一定程度将会出现寡头垄断,小企业因为资金跟不上、技术革新慢渐渐的被市场抛弃。而中芯国际在企业发展方面有很大的优势。政策层面中芯国际有国家扶持,上游国产设备能够满足中芯国际的需要,下游客户又有国内企业支持。

中芯国际承载的不仅是企业自身的责任,更寄托着国家和民族的希望!