7月6日,两市股指高开高走,盘中在大金融等板块的带动下开启暴涨模式,截至收盘,沪指大涨5.71%报3332.96点,深成指涨4.09%报12941.72点,创业板指涨2.72%报2529.49点。盘面上看,银行、券商板块掀涨停潮,煤炭、半导体板块均走强,具体来看:

1、银行板块

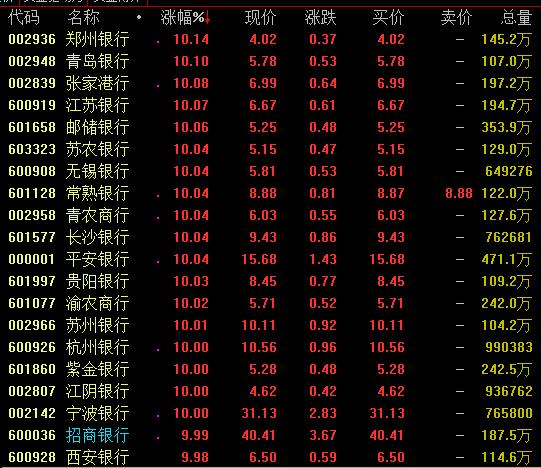

大金融板块今日全线爆发,除了券商、保险板块,银行板块盘中也掀涨停潮。截至收盘,郑州银行(行情002936,诊股)、张家港行(行情002839,诊股)、邮储银行(行情601658,诊股)、中信银行(行情601998,诊股)、苏州银行(行情002966,诊股)、杭州银行(行情600926,诊股)、紫金银行(行情601860,诊股)、招商银行(行情600036,诊股)、光大证券(行情601788,诊股)等逾20只个股涨停。此外,工商银行(行情601398,诊股)、建设银行(行情601939,诊股)涨幅超8%。

对于银行板块大涨的原因,华西证券(行情002926,诊股)认为,主要是一些引发的对金融等低估值行业的部分风格切换。(1)金融混业从中长期来看提升行业的盈利能力和抗周期性。(2)6月的PMI等数据也支撑经济回升的预期;(3)进入7月份,大部分银行开始分红,目前的股息率为5%左右,大行在6%以上,也会有一些增量资金配置;(4)另外,最近监管对中小银行资本补充的特别支持等。这些事件均提升了市场对银行行业的估值预期,提升一定的配置意愿。

该机构表示,估值底部未来仍有空间,提升配置水平:整体上,首先,下半年行业的基本面特别是资产质量在经济的恢复中还是边际改善,稳中向好的。其次,在金融混业预期的提升中,行业整体的估值还有较大的提升空间。个股上,整体相对受益的品种:(1)综合经营能力强的招商银行,兴业银行(行情601166,诊股),光大银行(行情601818,诊股),宁波银行(行情002142,诊股)等个股;(2)估值仍在历史最低水平,但资产质量压力相对较小的工行银行、建设银行等。

2、券商板块

延续强势,券商板块今日再度大幅拉升,个股掀涨停潮。截至收盘,中国银河(行情601881,诊股)、国金证券(行情600109,诊股)、中泰证券(行情600918,诊股)、山西证券(行情002500,诊股)、招商证券(行情600999,诊股)、浙商证券(行情601878,诊股)、中银证券(行情601696,诊股)、光大证券等逾20个个股涨停。

消息面上,7月3日,证监会发布《科创板再融资办法》,相较征求意见稿有三处修改:一是明确适用简易程序的,交易所收到注册申请文件后二个工作日内作出是否受理的决定,受理后三个工作日内作出审核意见,证监会收到交易所审核意见后三个工作日内作出是否予以注册的决定;二是取消增发价格“九五折”安排;三是将明股实债的规范主体范围扩大到控股股东、实际控制人等的关联方。另外,证金公司取消证券公司转融通业务保证金提取比例限制,有利于券商转融券业务的发展,提高资金使用效率。

渤海证券认为,券商板块上涨的驱动因素主要包括资本市场改革、流动性以及A股市场上涨带动的β属性,在资本市场深化改革进程中,以上因素都将得到兑现。我们维持对行业的长期看好,凭借雄厚的资本实力和风控能力,在资本市场深化改革“扶优限劣”的政策倾斜下将最直接受益。建议关注优质龙头券商的投资价值,推荐中信证券(行情600030,诊股)、华泰证券(行情601688,诊股)。

3、煤炭板块

煤炭板块今日盘中大幅拉升走强,截至收盘,安源煤业(行情600397,诊股)、大有能源(行情600403,诊股)、神火股份(行情000933,诊股)、平煤股份(行情601666,诊股)、昊华能源(行情601101,诊股)、淮北矿业(行情600985,诊股)、大同煤业(行情601001,诊股)、露天煤业(行情002128,诊股)等涨停。

对于煤炭板块,中信证券指出,上周上涨过后,板块P/B水平为0.90x,估值处于“破净”状态。之前板块“破净”仅在2014年3月和15年Q4零星出现过,但今年1月下旬以来,板块就连续处于“破净”状态,到目前维持已经持续5个月,最低点出现在6月下旬,仅为0.83x,连续长期“破净”在历史首次出现。如果计算板块相对于沪深300的相对P/E,目前P/E相对估值位于历史的低2.65%分位,估值同样处于历史低位。在市场关注度提升和情绪回暖的背景下,料估值还有较大的提升空间。

该机构认为,随着板块的快速上涨,市场情绪明显回暖,短期板块交易活跃度有望进一步提升。上周上涨过后,板块估值仍处于历史低位,在行业预期向好的背景下,短期估值修复有望进一步加速,推荐高股息、低估值的行业龙头中国神华(行情601088,诊股)、平煤股份、陕西煤业(行情601225,诊股),同时推荐今年以来基本面向好的露天煤业。

4、半导体板块

半导体板块今日盘中走势强劲,截至收盘,聚辰股份(行情688123,诊股)、沪硅产业(行情688126,诊股)涨停,安集科技(行情688019,诊股)涨逾19%,乐鑫科技(行情688018,诊股)、澜起科技(行情688008,诊股)涨约13%,长方集团(行情300301,诊股)、华灿光电(行情300323,诊股)、上海新阳(行情300236,诊股)、长电科技(行情600584,诊股)、帝科股份(行情300842,诊股)、斯达半导(行情603290,诊股)、兆易创新(行情603986,诊股)、瑞芯微(行情603893,诊股)等涨停。

行业方面,全球半导体行业呈景气回升态势,半导体指数逐步提升,半导体设备出货增加。截至6月底,费城半导体指数环比上升5.57%,同比上升33.85%;台湾半导体指数环比上升8.18%,同比上升32.79%。虽受疫情冲击,2020年半导体行业整体或出现下滑,但扣除疫情影响,据SEMI预计,2021年有望重现增长,SEMI亦将全球晶圆厂资本开支由657亿美元上调至677亿美元。川财证券指出,国内半导体市场方面,中美贸易摩擦反复,美国对华为禁令问题不可回避,中美科技博弈成为长期议题,国产替代为半导体行业发展主线。伴随7月中芯国际(行情688981,诊股)开启申购,以其为代表的半导体产业公司或进一步吸引资金入驻,利好其上游设备与材料供应商。

该机构表示,长期仍然看好行业景气回升、业绩表现优异的半导体设备、封测、材料公司与受益5G发展的手机终端与智能设备产业链公司,建议关注:(1)半导体领域设计公司兆易创新、北京君正(行情300223,诊股)、圣邦股份(行情300661,诊股)、澜起科技,设备公司北方华创(行情002371,诊股)、中微公司(行情688012,诊股),封测公司晶方科技(行情603005,诊股)、长电科技、华天科技(行情002185,诊股)、通富微电(行情002156,诊股);(2)5G射频/天线厂商卓胜微(行情300782,诊股)、三安光电(行情600703,诊股)、信维通信(行情300136,诊股),CIS厂商韦尔股份(行情603501,诊股),手机背板厂商蓝思科技(行情300433,诊股);(3)智能穿戴设备领域头部制造商立讯精密(行情002475,诊股)、歌尔股份(行情002241,诊股)、漫步者(行情002351,诊股)、共达电声(行情002655,诊股);(4)面板标的京东方A(行情000725,诊股)、TCL科技(行情000100,诊股)。