终于来了!今日,内地制造巨头中芯国际(行情688981,诊股)正式登陆科创板。巧合的是,昨日芯片概念股出现集体大跌。今日,中芯国际上市会给芯片板块带节奏吗?

对于奋发中的国内芯片产业来说,中芯国际无疑是耀眼的一个,无论是关注度还是股价表现。

中芯国际上市公告书显示,公司此前确定的发行价为27.46元/股,对应公司2019年度扣除非经常性损益前的摊薄后市盈率(全额行使超额配售选择权之后)为113.12倍,高于截至2020年7月4日(T-3日)中证指数有限公司发布的行业最近一个月平均静态市盈率46.17倍。

中芯国际港股

对于16日当天,中芯国际在二级市场表现几何为外界所关注。在此之前,自5月以来公司港股涨幅约160%,同期A股产业链小伙伴亦表现亮眼。不过,7月15日中芯国际港股股价出现调整,报收于38.45港元/股(约人民币34.72元/股),跌幅8.01%,目前港股总市值约2200亿港元。当日,A股半导体指数亦出现调整,跌幅6.37%。

昨日跌幅较大的芯片概念股

著名经济学家宋清辉认为,中芯国际登陆科创板开启了中国半导体产业价值重估的大门。在资本助力下,国内半导体产业将有望实现产能规模释放、获得高速发展。不过,二级市场投资者同时也应注意,近阶段A股过快上涨累积了较大获利盘,其中涨幅较大的半导体科技类板块也累积了一定风险,因此市场和板块阶段性震荡回调十分正常。预计后期板块和个股将出现一定分化,投资者应对风险有一定认识,理性参与投资。

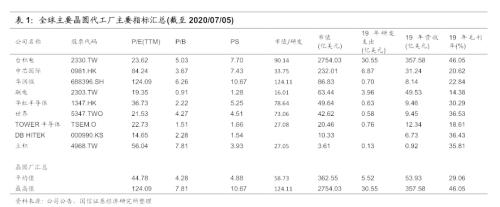

业内PB估值居多

梳理近期卖方研究报告,多数机构对中芯国际本次科创板二级市场表现仍保持乐观,估值定价方法则以PB(市净率)估值法居多。

按此前发行公告披露,公司本次发行价对应市净率为2.20倍(超额配售前)/2.11倍(超额配售后),低于可比公司台积电、联华电子、华虹半导体、高塔半导体以及华润微(行情688396,诊股)的同期平均市净率4.27倍。

例如,中信证券(行情600030,诊股)在近期研报中认为,晶圆代工厂国际上一般采用PB或PB-ROE估值法,中芯尚未处于稳定贡献盈利的阶段,ROE水平尚低(4%左右),ROE并不能完全解释PB。建议采用PB估值法,历史在0.7-3倍PB区间波动。中芯每一轮股价上行基础往往是行业上行周期,同时历次股价上行通常有催化剂因素(国内大客户导入、先进节点量产、行业满载代工价格上涨等)。从PB估值来看,台积电由于产业链地位稳固、盈利持续释放,市场给予5倍PB。中芯国际作为大陆晶圆代工龙头,在国内核心地位显著,长期成长空间高于台积电且盈利能力有持续上升空间,因此向上对标台积电可以给到4-5倍左右PB水平。

国信证券(行情002736,诊股)则在7月9日研报中表示,公司作为核心科技旗手,担负着国产科技的重任。2019年14nm FinFET正式量产,先进制程节点规模化生产有望带动国内半导体产业链同步崛起。公司突破FinFET工艺,“N+1/N+2”先进工艺加速推进,在国内芯片设计及制造的庞大替代市场支持下,有望推动国内半导体产业与公司一同加速崛起。

该行在报告中给出了一组行业估值数据(截至7月5日):按PE来看,全球主要晶圆厂PE(TTM)平均值为44.78倍,最高值为124.09倍。PB来看,全球主要晶圆厂PB(MRQ)平均值为4.28倍,最高值为7.81倍。PS来看,PS平均值为4.88倍,最高10.67倍。

国信证券认为,按照PB估值进行估算,考虑公司科创板上市后,公司市净率为2.20倍(超额配售前)/2.11倍(超额配售后),低于全球主要晶圆厂平均市净率4.27倍,若以主要晶圆厂平均市净率4.28倍计算,公司市值或可达4000亿元以上。

或较港股出现溢价

兴业证券(行情601377,诊股)在6月中旬的《中芯国际四种潜在估值锚猜测》一文中,除了从科创板半导体公司估值、全球可比公司估值等角度进行了比较,还从可比公司A/H股溢价进行了观察。

该报告提示,港股流动性由南下资金和海外投资者共同决定,以机构投资者为主;科创板存在50万元准入门槛,由风险偏好更强的个人投资者参与定价。A股相对H股存在约30%溢价,而科创板在A股中溢价更加明显,例如中国通号(行情688009,诊股)AH溢价率189%(截止6月13日)。而目前暂无套利机制大幅压缩溢价。

上海金舆资产基金经理赵彤向证券时报记者表示,由于A股与港股之间没有套利通道,A股投资者受限于投资渠道限制,预计在科创板上市的中芯国际股价会显著高于港股。回顾行业表现,他认为,半导体行业属于典型的周期行业,本轮半导体板块牛市背后的逻辑是在国内政策推动下的半导体产业大发展,同时叠加了全球半导体周期向上形成的共振。2020年全球资本市场流动性进一步改善背景下,资金选择进一步推高短期基本面表现强劲的半导体板块。

同时,他也提示了相关风险,对于集中了诸多半导体公司的科创板来说,近期板块整体的火爆是由于A股市场整体成交量放大,投资者情绪高涨导致,若后期大盘出现调整,成交量有所萎缩,科创板的估值或将首当其冲受到一定影响。

“股价中包含了基本面价值和交易价值,科创板当前的交易价值部分偏大。对于中小投资者来说,参与科创板和个股上市首日的博弈还需要有一份谨慎。”赵彤认为。