顶尖财经网(www.58188.com)2020-7-10 8:10:08讯:

久雨不知春去,一晴方知夏深。

7月8日,A股全天交易量1257.87亿股,成交金额达15421亿元。没人怀疑,“牛市”已来,在火爆的交易行情背后,90后新投资者也开始涌入市场。

对于刚入市的新投资者来说,“安全第一”的投资者教育永不落伍。“在别人恐惧时我贪婪,在别人贪婪时我恐惧”,投资人要如何避开暗雷深礁,如何在不确定的形势中更好地做价值分析、风险预判?“前车之鉴”或许能提供更多的教训和参考。

为此,我们对2019年A股3000多家上市公司披露的年报进行了梳理――尤其聚焦了“非标”类型的上市公司。我们从“非标”意见、行业分布、董事长薪酬、资产负债率等角度,完成了高风险上市公司的画像。这些分析资料,将帮助新的投资者迅速了解一家高风险公司的特点,从而有效回避。

本文数据构成说明:截至7月7日,数据统计显示,A股近3900家上市公司中,2019年年报被会计师事务所出具“非标”意见的上市公司数量共有265家,另外仍有暴风集团、*ST凯迪、神雾环保、*ST新亿、*ST富控没有按时披露年报,二者合计为270家。对这265家年报被“非标”的公司,以下简称为“非标”公司。这些公司中,有45家的年报被出具了“无法表示意见”这一严重“非标”意见。

职业投资者对“非标”公司啥态度?

“非标”审计意见的年报,是相对于“标准”审计意见的年报而言,代表注册会计师认为这家公司的财务报表质量有疑问,不完全合格。至于不合格程度,通常以4种形式出现:带强调事项段的无保留意见、保留意见、无法表示意见和否定意见。

其中,无法表示意见是严重程度仅次于否定意见的类型,相当于对财务报表的可信赖度投出了“弃权票”。截至目前,A股上市公司2019年年报还没有出现被出具“否定意见”的情形。

一位资本市场机构投资人向《每日经济新闻》记者透露,按照其工作习惯和风控要求,如果涉及到财报审计意见为“非标”的,就会剔除出股票池。

“非标”意见意味着“财务情况看不清楚”。虽然说,尽信财报不如无财报,但财报本身如果都没有了对应的审计意见,则更让财务报表参考价值大大降低。

制图/刘国梅

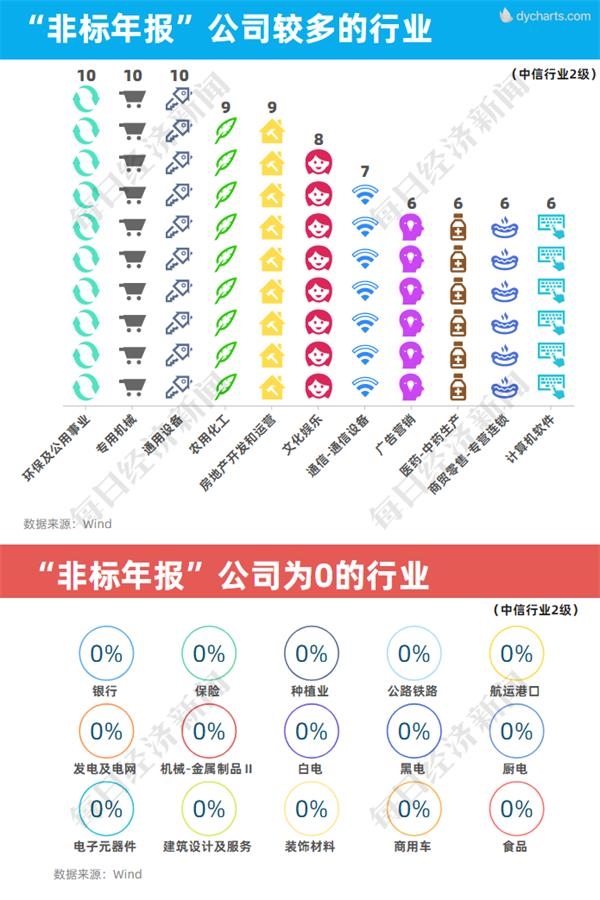

哪些行业里“非标”公司更多?

让你不大能想到的是,265份“非标”年报中,环保及公用事业行业涉及的“非标”数最多。

制图/文多制图工具/镝数

为什么是环保及公用事业行业?

高禾投资管理合伙人刘盛宇认为,环保行业最核心的问题在于涉及PPP项目,而要理清楚PPP业务的项目进度、利润确认以及可能涉及的关联交易问题等,这在压实中介机构责任的大背景下,审计机构也很难出具肯定意见。一些大体量的环保上市公司,业务涉及国内多座城市,这也加大了审计机构的审计确认难度,加之疫情影响,年报被出具“非标”的数量也相对比较多。

对于为何有些行业有多家被出具非标准意见的公司,而有些行业一家也没有,艾媒咨询集团CEO张毅向记者分析称:“客观来讲,排在前面那些行业都(容易)会有很多说不清楚的账,这些行业的透明度不高,市场化程度也不高,这中间有很多说不清楚的东西,这也是发展阶段局限的。”

“‘非标’意见为零的那些(行业),你看他们有一个共同的特点,就是行业监管非常严格。比如银行业,这些行业的这种监管透明度、监管力度非常严格,所以这些行业基本上都很规范。另外,白电和黑电这种行业,市场化程度很高,充分竞争,也不会存在说不清楚的东西。”张毅称。

“无法表示意见”的公司市值如何?

制图/刘国梅

45家公司被出具了较高等级的“无法表示意见”审计意见,而这些公司多对应的是小盘股。不难想象,在创业中的、资金较单薄的公司,面对风险时,确实比那些成熟的、资金充沛的大公司更难。

不过,投资这种事,风险也总是与收入成正比的。

“非标”公司的账面与同行有啥区别?

一看资产负债率

被“非标”的公司资产负债率的整体均值为87.18%,明显高于行业平均水平的45.16%,说明这些“非标”公司从资本结构上及偿债能力上更脆弱。其中不乏高达3067.50%的*ST节能、568.08%的*ST信威等。

值得注意的是,“非标”公司资产负债率的整体均值为87.18%,明显高于行业平均水平的45.16%。

对此,张毅分析道:“像环保、物流等这些行业都会存在基础性投入的问题。就是前期可能要花很多资金投入,但是收款通常来说也不见得很快。比如说环保的项目,很多都是用的招投标,前面可能你就光是贴钱进去,可能半年或者一年甚至两年以后才会有收入,会涉及负债经营的问题,物流行业也一样。但是我觉得这个和‘非标’没有必然关系,即使行业是这样的,也不应该是‘非标’。”

制图/刘国梅

“非标”公司的账面与同行有啥区别?

二看总资产周转率

从总资产周转率来对比,“非标”公司总资产周转率平均值为0.45倍,明显低于整体平均值的0.64倍,代表这些“非标”公司的资产周转速度相比行业较慢。其中唐德影视为-0.05倍,*ST天夏和*ST金钰约为0倍。

张毅表示:“资产周转率跟项目周期有关,应收账款本身就比较长,大型的这种工程基建相关的行业,通常来说他的资产周转是偏低的,跟行业特性有一定的关系。”

制图/刘国梅

“非标”公司的账面与同行有啥区别?

三看净资产收益率

再从净资产收益来看,“非标”公司比行业的净资产收益低,“非标”公司的盈利能力更弱。如*ST中绒、*ST华讯和*ST中新,净资产收益率分为负15824.42%、负592.32%和负456.95%。

制图/刘国梅

有哪些负面情况的公司需谨慎看待?

我们统计了45份“无法表示意见”年报中出现的负面情况,发现最高频的词是“债务违约”、“担保”,而不是“亏损”、“现金流”这样的账面问题。

制图/刘国梅

按照正常逻辑,公司出现债务问题的逻辑链是:业绩下滑、亏损、资金链断裂、举债、前期债务逾期、诉讼……担保、债务逾期引发的问题应在业绩下滑之后。因此,“债务”引发的负面情况在2019年这么高频,要么是这些公司早已进入业绩下滑阶段,要么公司一直在维持高速扩张方式且内控紊乱,导致很容易出现债务问题。而且,债务问题的曝出,并非上市公司自身说了算,还有债权人的利益在其中,因此被公众知晓的可能性更高。

另外,在债务问题大白天下之前,还有一些值得注意的情况,如公司“人员流失”、“大额商誉减值”、“资产减值”、“业务停滞”等,这些都需要我们擦亮双眼,对公司经营情况多做了解。

被监管处罚,年报是否就悬了?

制图/文多制图工具/镝数

我们还统计了2019年中, A股“非标”上市公司因为违规而被处罚的情况。可以清楚得到一个结论:受到更多处罚的公司,也更可能最终出现“年报非标”的情况。

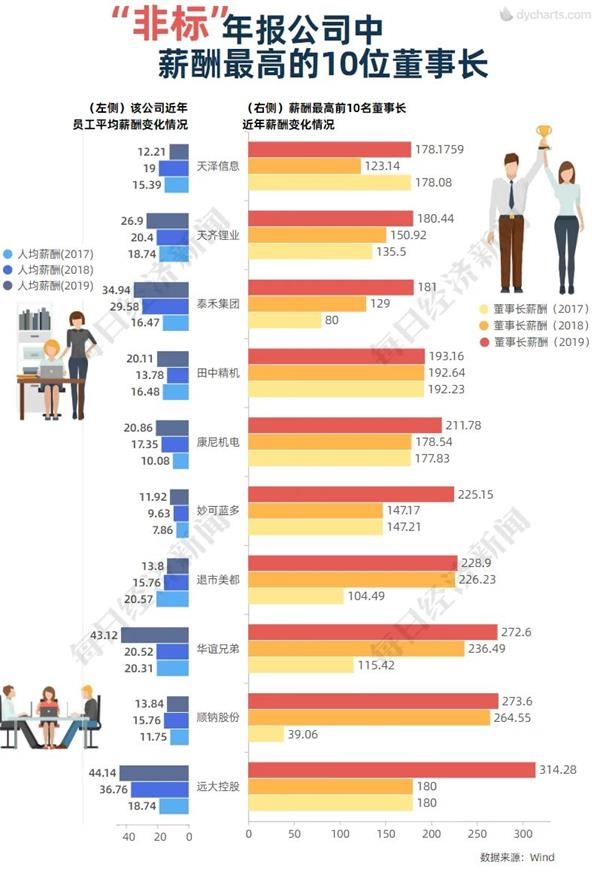

“非标”公司董事长过得怎么样?

制图/文多制图工具/镝数

还有一个比较有趣的数据,我们在265家“非标”上市公司中,统计了董事长薪酬排名前十的上市公司名单,其中顺纳股份董事长薪酬近3年增长速度最快,2019年比2017年增长了6倍多,但是顺纳股份近年来业绩下滑,上市公司人均薪酬2019年也低于2018年。顺纳股份2018年12月更换了董事长,目前,上任董事长已因涉嫌与非法吸收公众存款案件有关被逮捕。

张毅表示:“董事长薪酬的高低应该要跟企业的业绩增长和发展挂钩,一般来说这个是成正比的,我觉得这种收入增长也是可以理解的,因为董事长确实付出不比一般人。”

但他也建议道:“如果过去一年、两年被出具非标准意见,我觉得适当对董事长薪酬做一些限制,也是应该的。”

压实机构“看门人”责任

数据显示,2012~2018年,被出具“非标”审计意见的年报分别为88份、81份、85份、99份、106份和127份、218份。

可见近年来年报被会计师出具“非标”意见的数量不断创新高。

高禾投资管理合伙人刘盛宇7月9日接受《每日经济新闻》记者采访时表示,从“非标”数量来看,一方面,近两年会计师事务所更加敢于“亮剑”提出“非标”意见;另一方面,2019年监管部门加大了对审计机构的监管力度,也倒逼审计机构出具更加真实的审计结果,在注册制的大背景下,也更加强调以信息披露为核心,压实中介机构看门人的责任。

张毅向《每日经济新闻》记者分析称:“出具‘非标’意见,对会计师事务所来说也是非常难以抉择的一个选择,上市公司其实是会计师事务所最好的客户,竞争非常激烈。所以,会计师事务所一般来讲是不愿意出‘非标’意见的。出‘非标’意见,通常来说是连企业内部的高管们都可能认为这是个问题……”

“所以会计师事务所一定要摆出非常殷实的证据出来,让上市公司无话可说。”张毅称。

既然审计机构肩上的责任更重了,那么我们不妨来看下“给出”审计意见最多的注册会计师有哪些?

制图/文多制图工具/镝数

“非标”并不是结局……

被“非标”,并不意味着上市公司就失去了上涨的空间。

制图/刘国梅

我们统计了45家“无法表示意见”上市公司年报发布后至7月8日收盘时的股价涨跌,发现有9家上市公司年报发布后股价仍有一定幅度的上涨,其中涨幅最高的是*ST藏格,达41.24%。

记者手记|牛市也要重“质”

由于工作,我与众多的投资者有过交流,笔者自己总结了这样的一个特点――新进门的投资者和资深投资者皆认为公司的基本面很重要,唯独既不那么新、也不那么资深的这部分投资者,张口就爱说“基本面是扯淡的,价值投资是扯淡的”。

说到底,伟大的公司,才能够创造伟大的股价;昙花一现的公司,只能创造昙花一现的股价;债务缠身、濒临破产的公司,就只能创造濒临破产的股价。但过往,我们却也能够找到很多抄底垃圾股照样发家致富的案例,这是为何呢?

过往,A股市场上流行的一个词语是“壳资源”,由于上市制度是审核制,导致了企业上市难度大、排队时间长和上市成本高。在此情况下,有不少好公司,愿意通过买“壳”重大资产重组的方式上市。那么,原本濒临破产的垃圾股,股价就可一飞冲天。

注意,这当中的关键是在好资产的注入,而不是“壳”公司本身。A股市场上,也有那么些“老壳股”一直没有迎来好资产注入,股价也并没有什么起色。

上述逻辑,皆在于过往。因为现如今两点发生了改变,其一,退市制度的完善。退市现在是玩真的,触发退市条件就退市,保壳很难。其二,注册制度的推行。科创板、新三板都已经实行了注册制,好公司完全可以上科创板,而不是去“买壳”。

以往牛市中“炒新”、“炒差”的投资逻辑,在这轮牛市中大概率难以复制。

上市公司财报被出具“非标”意见,就好比在大坑前面写着“前方危险”。牛市选股也要重“质”,我们可千万别当冤大头。

(文章来源:每日经济新闻)