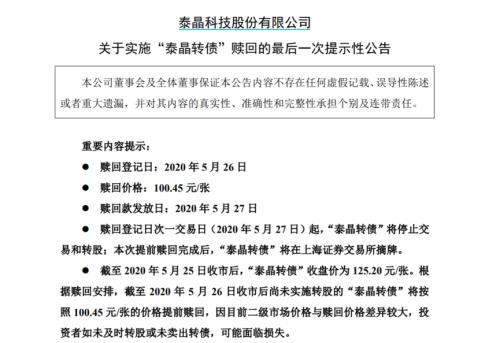

今天(5月26日)收市后,泰晶转债将停止交易和转股,投资者要抓紧时间操作了。

截至26日上午收盘,泰晶转收盘价为125.91元,转股价值为127.32元,与100.45元/张的赎回价差异较大。

炒作止于强赎

泰晶转债于2018年初上市,当年表现乏善可陈,还一度跌破90元,但在2019年7月,泰晶转债涨破200元。不过,这是炒作所致。彼时泰晶转债在两日内经历“过山车”――先涨28%,后又跌28%。

泰晶转债的“一生” 来源:Wind

炒作消退后,2019年下半年,泰晶转债几乎是在震荡中度过。当年12月,A股走高,其正股泰晶科技(行情603738,诊股)也持续上涨,泰晶转债价格一路向上。也就是这时起的30个交易日内,泰晶转债强赎条款第一次被触发。

但是,强赎触发后,泰晶科技并未单独公告。直至2020年3月初第二次触发,泰晶科技才 “打包”公告,表示不行权。

3月中下旬,可转债市场出现较明显炒作现象。泰晶转债也出现暴涨,转股溢价率陡增。

3月19日,泰晶转债最高涨至420元,转股溢价率也突破130%。此后,泰晶转债短暂回调,但3月下旬至4月初,泰晶转债又节节升高,而其正股价格仍持续高于转股价格,强赎再被触发。

3月27日,泰晶科技又发布了“不提前赎回”的公告。

4月2日回调后,泰晶转债开始高位震荡。在此期间,泰晶转债动辄1000%的换手率和超过150%的转股溢价率都指示着,泰晶转债早已脱离正股,价格几乎靠炒作支撑。

5月6日,泰晶科技发布公告,决定实施强赎。5月7日,泰晶转债跌近50%。至此,泰晶转债高溢价的泡沫被强赎戳破。

游资搭台 谁在唱戏

5月6日之前,或许还有投资者博弈泰晶转债不会“强赎”,因而跟风买入;但在发行人已经公告强赎后,泰晶转债仍被“热炒”,就显得有些“诡异”。

7日泰晶转债大跌后,8日就“回春”,一度涨近10%,换手率超1200%。12日,泰晶转债盘中最高涨近6%,换手率近600%。

强赎在即,谁在接盘?是有胆大的投资者“刀头舔血”,还是从一开始,就是游资在自导自演?

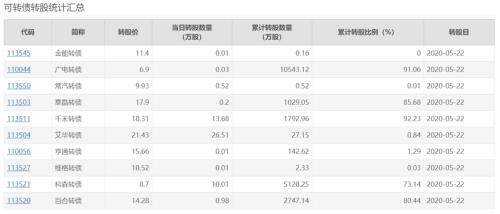

结合转股数据来看,强赎公告发布后,只有较少的泰晶转债被转换为股票;绝大部分仍岿然不动。

截至22日,仍有超14%的泰晶转债未被转股 来源:上海证券交易所

无论是否为游资的“独角戏”,泰晶转债已经逐步回归转股价值。截至26日上午收盘,泰晶转债报125.91元,转股溢价率为-1.11%。

来源:Wind

监管出手

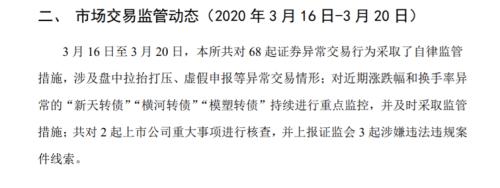

3月中旬以来,横河转债、新天转债、模塑转债等个券都曾被炒成“妖债”,还被深交所点名。

来源:深圳证券交易所官网

泰晶转债强赎公告发布后,不少高价券出现调整,炒作有所降温。

来源:Wind 截至25日收盘

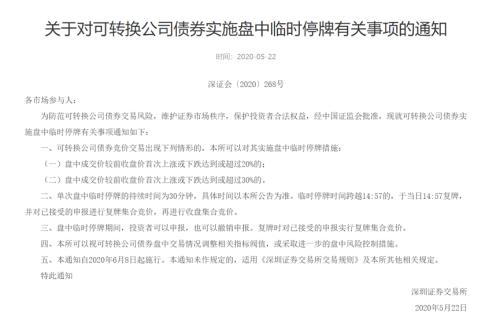

近日,深圳证券交易所也推出了可转债盘中临时停牌措施,将于6月8日起实施。以前,在深交所挂牌的可转债涨跌“无限制”,此后,若盘中成交价较前收盘价涨跌幅超过(含)20%的,将停牌半小时;超过(含)30%的,也将停牌半小时。但临时停牌时间跨越14:57的,将于14:57复牌。

来源:深圳证券交易所官网

转债头上不止“强赎”一把剑

泰晶转债带来的教训是,买入高转股溢价率的可转债,必须关注其强赎条款的触发状况,以及发行人行权的意愿。当然,如果一开始对“高转股溢价率”就有所警惕,这类风险是可以避免的。

以“进可攻,退可守”著称的可转债,除了头上悬着强赎这把剑,也会面临违约风险。

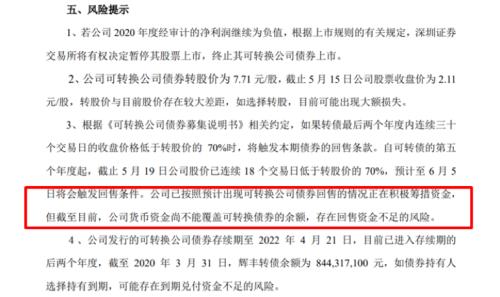

由于正股辉丰股份因连续两年亏损并被“*ST”,5月25日起,辉丰转债被暂停上市。当前,辉丰转债转股价格为7.71元,但截至26日上午收盘,其正股*ST辉丰(行情002496,诊股)股价为2.06元,此时转股亏损较大。

相比之下,按103元(未计入当期利息)的价格将转债回售给发行人是更好的选择。

但是,根据辉丰股份公告,截至2020年一季度末,仍有8.44亿元辉丰转债未被转股。若所有投资者都选择回售,辉丰股份要准备约8.7亿元资金。但截至一季度末,辉丰股份账上货币资金仅3.22亿元。

也就是说,辉丰转债回售可能出现违约。发行人也对此多次进行提示。

辉丰股份提示“存在回售资金不足的风险”

来源:公司公告

从目前的情况看,辉丰转债的回售条款或于6月5日触发。到时候,辉丰转债是否会违约,还得看投资者回售的数量以及公司筹资的情况。