顶尖财经网(www.58188.com)2020-4-29 8:44:04讯:

业绩方面,中南建设报告期内实现营业收入718.3亿元,同比增长79.1%;实现归属于上市公司股东的净利润41.6亿元,同比增长89.8%;实现基本每股盈利1.12元,同比增长88.6%。加权平均净资产收益率达到21.58%,同比增加8.29个百分点。

制图:金融界上市公司研究院 数据来源:巨灵财经

如上图所示,整体上看中南建设自2015年后营收与净利润呈现稳定增长的势头,其中,营业收入5年复合增长率达到28.56%,归母净利润5年复合增长率达到63.99%,增速在行业内处于上游水平。

地产业务结算成有力“推手” 业绩增速行业领跑

“建筑+地产”的双主业业务布局是中南建设业绩高速增长的核心驱动力。房地产业务方面,2019年新开工面积1406万平方米,竣工面积946万平方米。竣工交付规模大幅度增加,从而使得2019年房地产业务结算收入达到515.9亿元,同比增长87.2%。合约销售方面,中南建设2019年实现合同销售面积1540.7万平方米,同比增长34.6%;实现销售金额1960.5亿元,同比增长33.7%。克而瑞此前公布的2019年房企年度销售榜单显示,中南置地以1980.2亿元的全口径销售金额排名第16位,进一步巩固了TOP20房企的地位。此外,超过三成的增速在行业中处于领先地位。

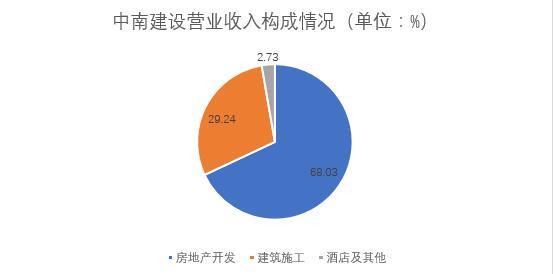

建筑业务方面,中南建设2019年实现营业收入221.8亿元,同比增长45.5%;新承接(中标)项目预计合同总金额277.8亿元,其中3亿元以上项目有30个。除两大主营业务外,中南建设的酒店及其他业务2019年实现营收20.7亿元,同比增长4.74%,毛利率达到54.78%。营业收入构成情况如下图所示:

制图:金融界上市公司研究院 数据来源:巨灵财经

综上所述,中南建设2019年的业绩在双主营业务的共同驱动下迅速释放,地产业务结算规模的大幅度增长成为其中最为有力的“推手”。值得注意的是,中南建设2019年第三季度预收账款为1279亿元,对2019年营收的覆盖率高达178.06%,进一步支撑了未来业绩释放的弹性,确保高速增长的可持续性。

核心城市布局完善 珠三角销售发力

近年来随着房地产行业存量市场竞争愈发激烈,核心都市圈经济成为房企争相抢占布局的新增长点。中南建设通过深耕珠三角、长三角等重点区域,积累了大量优质资源,进一步提升了自身核心竞争力。

2019年中南建设新增项目78个,规划建筑面积合计989万平方米。由于在济南、杭州、厦门、西安、苏州等二线城市核心区位增加较多资源,新增项目平均地价约5250元/平方米较2018年明显提高。此外,中南建设新进入济南、厦门等重点城市,进一步完善在核心城市的布局。

制图:金融界上市公司研究院 数据来源:巨灵财经

从签约金额的城市分布情况来看,长三角、珠三角与内地人口密集的核心一二线城市成为中南建设的主要区域深耕对象。年报数据显示,中南建设在一二线城市销售面积占总销售面积的比例为40%,在一二线城市销售金额占总销售金额的比例为45%,这一比例较去年同期并未发生明显变化。

总体上看,长三角区域依然是销售“主力”区域,但值得注意的是,2019年中南建设在泉州、佛山、南宁等珠三角重点城市的销售金额大幅增长,业内研究认为,未来中南建设还可以继续加大粤港澳地区的布局,从而使其的销售分布更加平均,以降低市场风险。

高管增持 高标准股权激励彰显发展信心

业绩的快速释放仅仅是短期经营能力的体现,而长期来看,合理有效的管理方式与激励机制才是确保中南建设持续发展的关键所在。2018年,中南建设针对公司高管发布股权激励计划,其中第二个行权期行权条件为2019年度归属上市公司股东净利润较2017年的增长幅度不低于560%,目前这一期的考核目标已实现。

2019年,中南建设再次面向486名骨干员工象授予11209万份期权,期权初始行权价格为8.49元/股。该次股权激励行权将对分年度进行绩效考核,考核年度为2019年、2020年和2021年,对应业绩考核目标分别为考核年度公司归属上市公司股东净利润相对2017年的增长幅度分别不低于560%、1060%和1408%。

在此基础之上,2020年2月中南建设发布公告称,部分高管自愿承诺以不超过9.5元/股增持不超过5000万元的公司股份。再次向市场表明中南建设管理团队对未来持续高速增长的信心与决心。

短期内,中南建设在“建筑+地产”双主业的推动下业绩迅速释放,长期来看,高标准股权激励政策与高管增持计划持续推动管理红利兑现。中南建设在2020年的业绩增长更加值得期待。