顶尖财经网(www.58188.com)2020-4-21 10:29:31讯:

讯 近日,欧菲光(行情002456,诊股)集团股份有限公司(股票代码:002456)(以下简称“欧菲光”)发布2019年年度报告。公告显示,欧菲光报告期内在营收稳步提升的基础上,实现了归母净利润与现金流量净额的跨越式增长。与此同时,通过深耕光学光电领域、布局微电子前沿技术、推进智能汽车业务,欧菲光进一步完善产业链整合,以产品优势巩固行业内龙头地位。

此外,欧菲光在“以技术为导向,以创新为驱动”的发展理念下,积极投入研发,打造全球化研究团队,以行业领先技术铸就企业护城河。

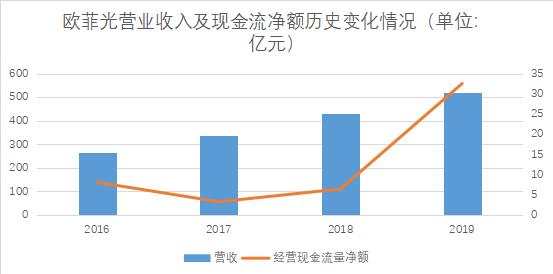

业绩方面,2019年欧菲光实现营业收入519.74亿元,同比增长20.75%;实现归属于上市公司股东的净利润5.10亿元,同比大幅增长198.24%;实现经营活动产生的现金流量净额32.56亿元,同比大幅增长405.25%。2019年年末,欧菲光总资产达到405.60亿元,同比增长6.84%。

制图:金融界上市公司研究院 数据来源:巨灵财经

产品优势叠加运营提效 打造业绩增长“双抓手”

2019年消费电子行业产业链创新升级步伐加快,行业壁垒增高,产业链集中度进一步提升。在此背景之下,欧菲光洞悉行业发展机遇,以产品出货率与运营效率为抓手,结合多元化业务布局,实现了各项财务指标的同步增长。

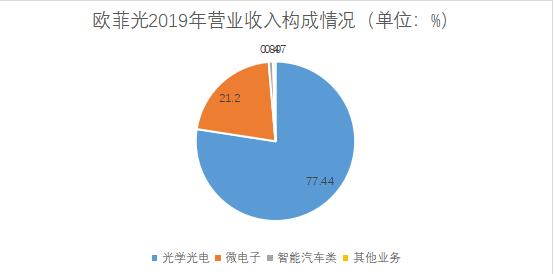

制图:金融界上市公司研究院 数据来源:欧菲光年报

如上图所示,欧菲光主营业务由三个部分构成,分别是光学光电业务、微电子业务以及智能汽车业务。光学光电方面,报告期内,影像模组实现营业收入306.07亿元,同比增长25.31%,出货量6.60亿颗,同比增长19.66%。高端单摄产品及三摄产品的出货量占比不断提高,安卓客户摄像头模组的出货量增长30.56%,摄像头模组的综合毛利率达到8.83%。;光学镜头实现营业收入6.85亿元,光学镜头产品对客户及对内自供的总出货量达到1.42亿颗,镜头产品的综合毛利率达到25.51%;触控显示产品实现营业收入91.40亿元,出货量1.67亿片。

微电子业务方面,报告期内,欧菲光指纹识别产品实现营业收入69.52亿元,同比增长41.33%,出货量2.55亿颗,同比增长21.87%。指纹识别产品综合毛利率达到16.69%,同比提升3.78个百分点,高端光学屏下指纹识别产品及超声波指纹识别产品出货占比提高。

智能汽车方面,欧菲光智能汽车业务报告期内实现营业收入4.62亿元,同比增长9.35%,综合毛利率为18.88%。并于2019年底,实现量产自主开发的双联屏智能座舱系统。超声波指纹通过车规验证。基于超声波雷达和摄像头的融合自动泊车系统实现技术突破,获得客户高度认可并参与新车型项目量产。

在加大高端产品研发和量产出货的基础之上,欧菲光不断完善内部治理,加强成本控制和库存管理,整体运营效率大幅提升。报告期内,欧菲光加强内部经济效益考核, 以利润取代收入作为考核标准,逐步减少毛利低的业务。实施集团化管理,强化过程控制,对质量痛点进行专项改善,在强化质量预防管理基础上进行质量标准固化。此外,持续完善成本核算系统,通过优化供应商管理降低采购成本。

综合以上事实可以看出,欧菲光2019年的业绩驱动一方面来源于高端产品出货率的提升。另一方面,欧菲光通过向经营要效率来降低成本,推进净利润率的不断改善。在“产品+经营”的双轮驱动下,欧菲光2019年的业绩增长更具底气。

以技术为导向 以创新为驱动 重塑核心竞争力

消费电子行业,创新研发既是第一生产力,又是企业核心竞争力的根本所在。欧菲光的产品优势离不开其积极的研发投入,对专利的高度重视,以及对核心研发团队的打造。

近年来,欧菲光从以产品为导向、以投资扩产为主要驱动的业务模式逐渐转变为以技术为导向、以创新为驱动,每年将超过5%的营收投入研发,2019年度研发投入达到26.16亿元。在高研发投入的基础上,欧菲光积极推行专利布局,布局领域涉及摄像头模组、潜望式摄像头、光学变焦、光学镜头、指纹识别模组、3DSensing、智能汽车以及显示交互等。截至2019年12 月31日,欧菲光在全球已申请专利5746件,已获得授权专利3338件。其中,已授权发明专利1195件,已授权的实用新型专利2085件,已授权的外观设计专利58件。

科技创新离不开对人才的培养,欧菲光始终坚持“以人为本”,建立起一整套引进、培养、使用、激励专业人才的管理机制。目前拥有全球化研发团队,并凭借完善的任职资格管理体系、绩效激励机制充分激发研发团队的主观能动性,为长期可持续发展奠定了基础。

洞悉行业发展 锁定未来蓝海市场

展望未来,欧菲光将继续聚焦光学影像主业,以核心技术驱动创新发展,打造微电子创新平台,布局新领域,开拓新市场。欧菲光的三大主营业务所涉及的领域都拥有巨大的发展潜力,为欧菲光未来的增长提供了无限可能性。

旭日大数据预估2020年全球摄像头的出货量将达到60亿颗、2021年全球摄像头的出货量达75亿颗。光学行业处在高景气时期,未来供需缺口可能逐步扩大。天风证券(行情601162,诊股)在业绩点评研究报告中指出,欧菲光具备高像素/多摄/3DSensing/ToF模组先发优势,同时绑定华为、苹果两大手机寡头的摄像头模组企业。5G时代优质产能紧缺,欧菲光盈利能力具有提升弹性。

此外,。随着光学指纹识别产业链的逐渐成熟,屏下指纹的需求也进一步被激发。根据CINNO预测,2020年OLED屏下指纹手机出货量有望超过4亿部。国盛证券在业绩点评研究报告中指出,在光学方案中,欧菲光已成为国内手机厂商屏下指纹版本的模组主要供应商,具备 量产能力,获得了市场认可,预计未来伴随着需求释放,欧菲光将开启屏下指纹识别新一轮快速增长。

最后,智能汽车业务将为欧菲光开辟新的蓝海市场。根据IHS和高工智能汽车的预测,2020年全球车载摄像头市场规模有望达到133亿美元,国内市场预计接近60亿元。截至目前,欧菲光已完成对智能中控、ADAS、车身电子的布局,同时正在持续加大车载摄像头的投入,研发高像素高清环视摄像头,前视ADAS摄像头等,率先锁定未来市场利润空间,奠定长远发展的基础。