企稳的外围、同比近乎翻倍的成交、北上资金重新流入等因素,一起成为激活A股行情的因子。

继隔夜美股暴涨超过千点后,周四亚太股市普遍上涨。A股市场再度趋向活跃,上证指数再创春节后新高,而两市成交额则重回万亿元,并较周三大幅增加近1800亿元。

沪指再创春节后新高 年初至今两市累计成交额同比接近翻倍

周四沪深股市再次趋向活跃,两市均放量上涨。

在A股今天开盘前,隔夜美股大涨,道指更创下史上第二大单日点数涨幅。A股由此大幅跳空高开,全天维持强势。

截至收盘,沪指上涨1.99%,盘中触及3074.26点,创下今年春节后近一个多月新高。

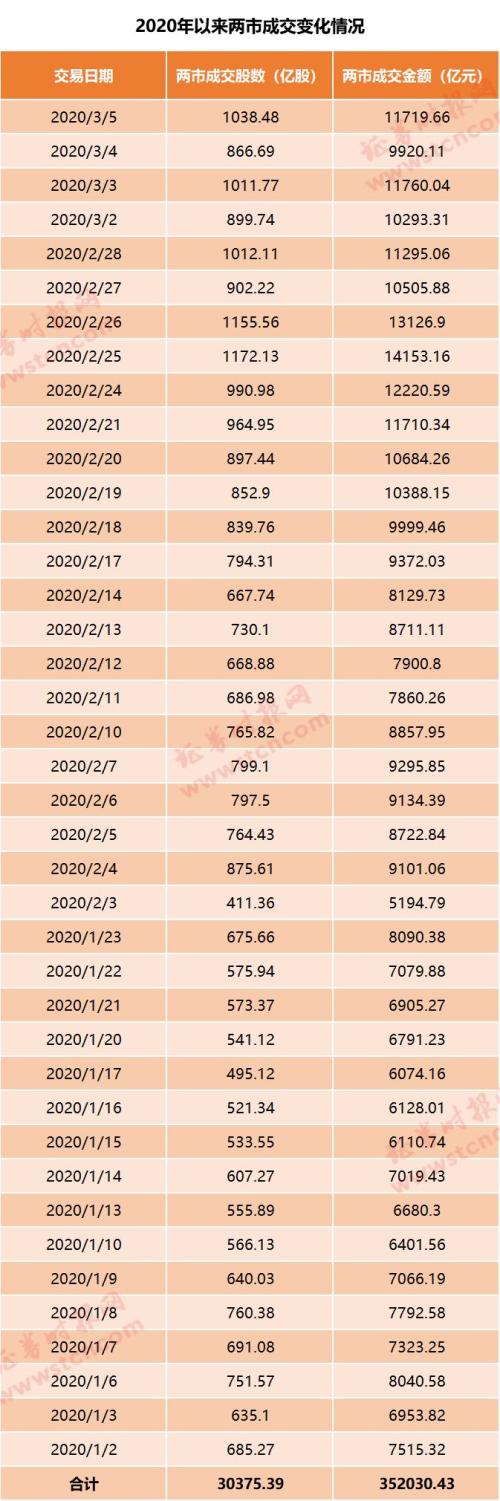

从成交上看,两市成交额重回万亿元大关,达到11719.66亿元,较上一交易日大增1799.55亿元。

昨天,两市成交额为9920.11亿元,自2月下旬以来首次跌破万亿元。

总的来看,2020年年初以来至目前,两市累计成交额已达到35.2万亿元,较2019年同期大幅增长约96%,接近翻倍。

消费复苏概念集体爆发

从今天盘面具体表现,农林牧渔、休闲服务、食品饮料、家用电器、电器设备等板块领涨,其中休闲服务、食品饮料、家用电器等板块属于典型的消费类板块。

受到新冠疫情冲击,这些板块在春节后多数表现一般。

根据官方数据,国内新冠疫情防控形势取得进一步进展,目前全国累计治愈出院病例已突破5万。

截至3月4日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例25352例(其中重症病例5952例),累计治愈出院病例52045例。

湖北方面,截至2020年3月4日24时,湖北省累计报告新冠肺炎确诊病例67466例,全省累计治愈出院40479例。

市场资金方面,近期一度有所反复的北上资金,今天再次净买入。数据显示,北上资金今天净买入48.11亿元,而在昨天,北上资金净卖出7.8亿元。

2月下旬开始,北上资金甚至一度连续6个交易日净卖出。

最近几天北上资金总体重现净买入,再次提振了市场人气。

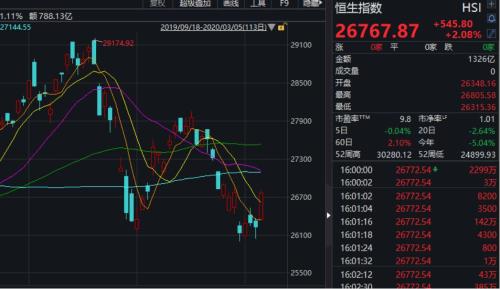

亚太股市多数上涨 港股终于企稳

在A股继续上涨的同时,亚太多数股市也上涨。

日本股市收涨1.09%,韩国股市收涨1.26%,中国台湾地区股市收涨1.08%。

近期总体非常疲弱的港股今天不仅止跌,恒生指数收盘甚至大涨2.08%,恒生指数已连续8个交易日在27000点以下波动。

对于A股和海外市场表现,光大证券(行情601788,诊股)谢超团队的最新策略观点认为,中国受海外疫情影响程度将低于2008年。即便上述判断错误,疫情造成的负面影响超出预期,但中国占全球GDP的比重由2007年的6.1%上升至2018年的15.8%,表明中国经济不再是被动地由全球经济形势所决定,而应该是世界经济的重要参与者之一。另一方面,中国进出口总额占GDP的比重由2006年64.2%下降至2019年31.8%,经济发展模式已逐渐由外需主导过渡到内需主导型。因此即便全球经济受疫情的冲击较大,光大证券认为对国内经济包括A股市场,都没有必要过度悲观。

上述机构认为,A股市场由国内政策经济周期决定,海外市场波动只对A股形成扰动,而不决定A股趋势。海外市场风险已逐渐暴露,2月份中国PMI超预期下行反映经济数据的风险开始逐渐出现,但只要过度宽松预期证伪以及滞胀加剧的风险并未暴露,海外市场波动仅是短期的风险扰动,不必持有悲观的态度,外部扰动若导致大幅下跌将是买进的机会。

东吴证券(行情601555,诊股)近日的观点认为,受疫情影响,判断短期经济遭遇重大冲击:从煤耗、发电、交运返程率等指标观察,当前产能和经济恢复仍然较慢。东吴证券的模型显示,按照当前修复速度,工业增加值要到 9 月才能恢复到去年 12 月底水平。为了实现 2020 年经济战略目标“全面建成小康社会”,必须明显加大刺激力度。规模以上制造业预计在三月中满产,但消费服务业尤其是中小微企业,仍然面临需求不足流动性紧张,对就业形成较大冲击。

东吴证券认为,财政货币政策需要更加有力。

该机构指出,全球股市期待全球的货币和财政刺激。美联储的紧急降息对市场作用有限,因为投资者不仅担心疫情扩散也在期待更加积极的财政支出。

东吴证券认为,国内股市短期内出现结构转变:受全球行业景气度影响的消费电子、电动车和新能源等,受全球需求预期下降和即将披露的业绩影响,暂时表现一般。而投资者更关注估值较低,受财政货币政策刺激和经济复工影响的一些基建、工业股。如,机械、设备和工业自动化等行业。该机构也看好地产产业链的估值修复,如果地产政策有松动,地产、家居和家电的估值都可以在 3 月份得到修复。