顶尖财经网(www.58188.com)2020-2-21 15:54:11讯:

讯 荣盛发展(行情002146,诊股)(002146.SZ)发布的2019年度业绩快报――营收增25.88%,利润总额增20.37%,业绩增长稳定,获得多家券商关注。华泰证券(行情601688,诊股)在2月19日研报中给出维持买入评级,华创证券在同一日的研报中给出维持强推评级。最近10个交易日股价涨幅4.6%。

经营规模扩大 营收净利连续增长

根据业绩快报内容,2019年荣盛发展各项经营指标保持了良好的增长态势,实现营业收入7,095,282.91万元,同比增长25.88%;营业利润1,343,817.68万元,同比增长21.40%;利润总额1,317,244.73万元,同比增长20.37%;归属于母公司所有者的净利润910,205.57万元,同比增长20.32%。资产负债率82.26%,总资产、归属于母公司所有者权益较上年同期分别增长10.60%、21.69%。快报中指出营业利润增长的原因主要是地产业务经营规模扩大、可结算项目增加,实现结算收入同比增长较多。

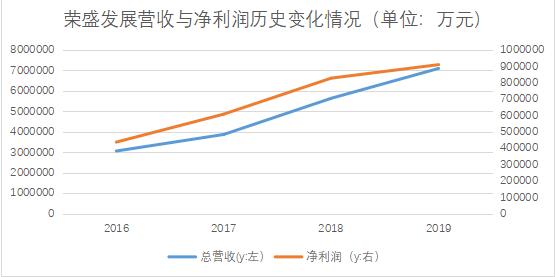

制图:金融界上市公司研究院 数据来源:上市公司公告

从历史数据来看,荣盛发展自2016年至2019年营业收入与净利润均保持了稳定增长,营业收入3年累计涨幅达到131.71%,归母净利润3年累计涨幅达到119.43%。

土储布局升级 1月经营数据涨势稳定

华泰证券认为荣盛发展2019年加权ROE同比减少0.45pct至24.4%,盈利质量继续保持2016年以来的高位区间。拿地方面,荣盛发展2019新增土储计容建面同比增长20.3%,新增权益计容建面同比增长18.3%,保持了98%的高权益比。且布局城市能级持续上行,高价地块主要位于南京、天津、杭州、佛山、合肥等核心二线城市。结合以上因素,华泰证券认为:“荣盛发展货值储备和杠杆空间充裕,布局优化叠加多元盈利产业链逐渐成型,销售、业绩有望保持稳健增长。”

此外,荣盛发展在2月7日发布的2020年1月销售简报中显示,今年1月实现签约面积50.17万平方米,同比增长38.67%;签约金额50,3400.00万元,同比增长8.37%。可以看出,在1月房地产行业受到春节假期与疫情的叠加影响的背景之下,荣盛发展依旧保持了签约面积与签约金额的稳定增长。