来源:尧望后势

正文内容

基金份额:偏股基金募集火爆,科技主题活跃

股票型ETF总份额减少21.97亿份。从单个ETF基金来看,份额增加前三的基金分别为平安中证新能源汽车ETF(+22.29亿份)、(+11.80亿份)、国泰CES半导体ETF(+2.57亿份);减少最多的三只ETF分别是华夏中证5G通信ETF(-6.77亿份)、平安粤港澳大湾区ETF(-6.75亿份)和(-4.95亿份)。

对股票型基金、混合型基金和非纯债型基金进行折算,2020年2月14日当周,类股票基金发行共69.34亿元,较前周增加18.96亿元。近期基金募集较为火爆,截止目前待审核及已审核未发行的偏股型基金数量还分别有194只和60只(按照最近3个月的申报情况统计),其中混合型基金占据主力,占比均达到55%以上。我们假设已审核未发行的60只基金在未来一到两周顺利募集发行,按照年初以来股票和混合型基金的平均发行规模(股票型基金的平均发行规模为6.6亿份,混合型为36.4亿份,另类FOF为27.6亿份)估算,未来一到两周大约还有670亿元增量资金值得期待。

特别值得注意的是,年初以来多只科技主题基金集中上报审批,为当前的科技主线提供资金增量。2020年1月以来,科技成长类基金仍有20只等待审核,其中电子与半导体主题基金5只、医疗医疗主题4只、新能源主题2只、云计算和人工智能各1只。

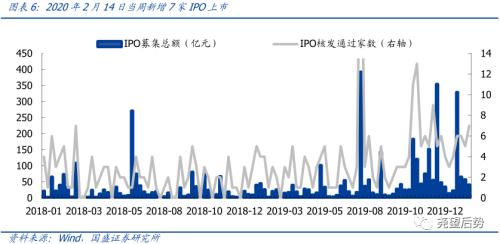

一级市场融资:新增7家IPO

2020年2月14日当周,新增IPO公司7家,IPO募集金额合计约40.9亿元。

杠杆资金:各板块融资余额集体回升

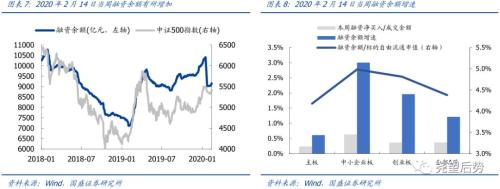

2020年2月14日当周,融资余额为9154.00亿元,较前周增加115.27亿元。从板块分布来看,2020年2月14日当周,主板、中小企业板和创业板融资净买入占成交金额的比例分别为0.2%、0.6%和0.4%;融资余额占标的自由流通市值的比例分别为4.2%、5.0%和4.8%;融资余额增速分别为0.6%、3.0%和2.0%。

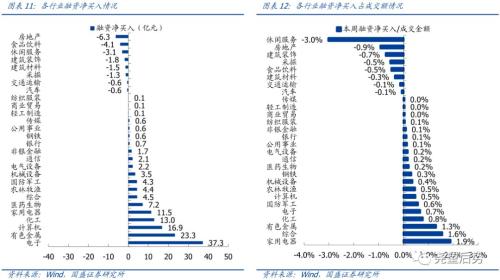

从行业分布来看,2020年2月14日当周,融资余额增速排名前五的行业分别为家用电器、综合、有色金属、电子和化工;休闲服务、房地产、食品饮料、建筑材料和建筑装饰等行业的融资余额增速下滑较多。

2020年2月14日当周,房地产、食品饮料、休闲服务、建筑装饰和建筑材料等行业融资净卖出居前;融资净卖出占成交金额比例较高的行业为休闲服务、房地产、建筑装饰、采掘和食品饮料。

北上资金:北上资金继续流入

2020年2月14日当周,北上资金累计净流入10662.98亿元,较前周净流入43.70亿元,其中,沪股通净流入49.19亿元,深股通净流出5.49亿元。净流入198.52亿元。

截止2020年2月14日恒生AH溢价指数回升至123.73。

产业资本:继续减持

2020年2月17日当周,解禁总规模为961.17亿元。其中,首发、定增解禁的规模分别为310.55亿元和422.45亿元,解禁压力较小。

从个股的情况来看,2020年2月17日当周,重庆建工(行情600939,诊股)、上海沪工(行情603131,诊股)和日月股份(行情603218,诊股)等解禁压力较大,应予关注。

2020年2月14日当周,产业资本净减持95.10亿元,其中,主板、中小板和创业板分别净减持16.1亿元、49.7亿元和29.3亿元。

从增减持的具体行业分布来看,房地产、采掘和商业贸易行业净增持较多,分别为1.26亿元、1.09亿元、0.74亿元;而传媒、电子和净减持较多,分别为21.92亿元、21.11亿元和14.09亿元。

从个股来看,净增持较多的个股分别为宝丰能源(行情600989,诊股)(+1.07亿元)、世茂股份(行情600823,诊股)(+1.07亿元)和百联股份(行情600827,诊股)(+0.75亿元);净减持较多的个股分别为世纪华通(行情002602,诊股)(-11.50亿元)、沃森生物(行情300142,诊股)(-8.79亿元)和兆易创新(行情603986,诊股)(-7.71亿元)。

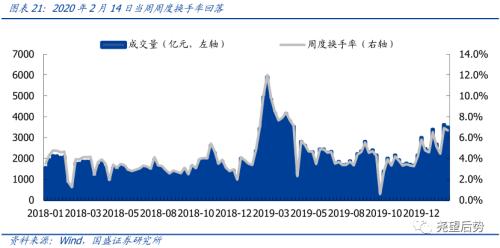

市场风险偏好:换手率回落、涨跌停比值上升

换手率和涨跌停个股数比值可以间接反映市场的活跃度和风险偏好情况。2020年2月14日当周A股的周度换手率为6.68%,较前周有所回落;涨跌停个股数比值由上周的1.87回升0.32至0.40。

风险提示

1、海外事件冲击;2、宏观货币政策超预期变化。

具体分析详见2020年2月19日发布的《偏股基金募集火爆,未来还有多少增量?――市场情绪周监控第53期》报告

分析师:张启尧 执业编号:S0680518100001

分析师:张倩婷执业编号:S0680518060004