�����ǿ�ר����Alicia Garcia Herrero�������ں���Э���ǿ��о�Ա��������ó������̫������ϯ����ѧ��

����������Ϊ�������ǿ�����¹ڷ���Ӱ��ϵ���о�����ƪ��

�������¹ڷ��ס����������ȷ����֮һ���ڣ��й���ʱ�رչ����Զ�������������һ�ٴ�����Ӱ�������ȫ��Ӧ��������й���ȫ���ֵ���еĽ�ɫ������Ҫ���������м��Ʒ������һ���档2003 �ꡰ�ǵ䡱�ڼ䣬�й�����ҵ���ڷݶ���� 8%���� 2018 ���������� 19%�������й���ó�ṹ���������ڳ����м��Ʒ����ռ�о������صĵ�λ������ζ���й��������������������жϣ��������������������ɱ�������Ϊ���ص�Ӱ�졣

��������������ȫ����й����ڡ������ٳ��ڵ��м��Ʒ�������࣬��˶��й��������̶�Ҳ���ϼ�ǿ�����ͬʱ���й����ٴ������������������м��Ʒ���������ƶ���������Ʒ�߿Ƽ���Ʒ����Ĺ�Ӧ���Ĵ�ֱһ�廯�����֮�£��������������ڽ����м��Ʒ������й�������ȴֻ������������������ŷ�����¼��º�Խ�������Ǹ����������ڼ��ٺ��й����м��Ʒ������˫��ó�ף�������ˣ�����Ҳ��Ȼ�ܴ����м��Ʒó�ף���Щ�����峤������һֱ��ֱ��Ͷ�ʵ���ʽ���й���½���蹤��������Ŀǰ����������Ǩ�ơ�������ԣ��й�ͣ����ʱ��Խ����ȫ����м��Ʒ���ں�/���ڻ�ֱ��Ͷ���ܵ��ĸ���Ӱ���Խ��

����Ϊ���������������ܲ����ij̶ȣ������������й�����ҵ������������20%�������������Ҫ������ GDP ������Ӱ�졣��GDP�������ԣ�Ŀǰ�ܸ�����������Խ�ϣ���С�����ձ�����Ҳ���ֵ������ձ�ԭ���������ʽϵ͡�Ȼ������������й���½�������½���ֱ��Ӱ�������Զ����ǣ�������Խ�ϣ�ֱ��Ͷ�ʵļ��Ӱ�죬��ô�����������ܵĴ������Щ��������ҵ���棬���Ƿ��ֵ��ӣ���������е�ͷ�֯��ҵ�ܵ��ĸ���Ӱ�������Ϊ��Щ��ҵ�Ĺ�ģ�ϴ������Ƕ��й���Ͷ��߶�������

�������ܾ��������ԣ���ǰ�������ܵĴ����Խ��С���������ձ����������й�̨�徭�ù�ģ��Ը������й��Ͷ����ǵĹ�Ӧ��һ�廯�̶ȶ��ܸߣ�����һЩ��ҵ���й���Ͷ��������ǿ����˹�Ӧ����������������������ɵ�ʵ�ʾ���Ӱ�콫��Ϊ��Զ��

�������ǵ䡱֮���й�����ҵӰ�����������

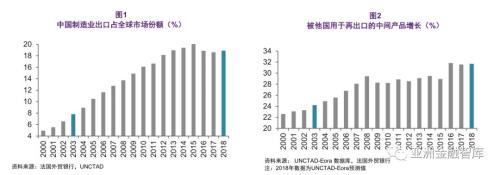

����2003���й�����ҵ���ڷݶ�ֻռȫ���8%����2018����һ����Ծ��������19%��ͼ 1���������й��ڻ�е������������Ҿ���װ����������������λ�����ȹ̡��ڼ�ֵ�����棬�й����ٵĴ�ֱһ�廯��ζ�ŵ�����������й����м��Ʒ����ȫ���ֵ���У������������������ٳ��ڵ��й��м��Ʒ������2003���24%��������� 32%��ͼ 2����

����

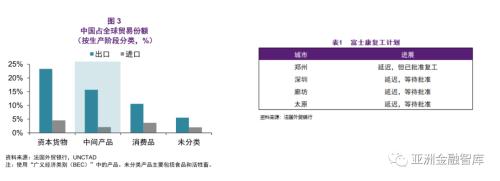

�������й���ֵ����ת���Dz��ԳƵģ����й����ٶ�����������ϵ���������ͬʱ���ڵ��м��Ʒ�������ӡ������ζ������������й���������Խ��Խ���й���ֵ�������κβ�����������ȫ��ķ��죻��������й���Ӱ�������෴����Ϊ�й������ƶ���ֱһ�廯��ͼ3�ֽ����й��������β�Ʒռȫ������ڵķݶ�������ʾ�����ֲ��Գ��ԣ������Ʒ�ij��ڷݶ��Զ���ڽ��ڷݶ�����ʱ�������м��Ʒ�ݶ�ңң���ȡ�

����

����Ŀǰ���˱���ȫ�����ĺ���ʡ����������Ҳʵ���˲�ͬ�̶ȵĸ����ʩ�����縻ʿ�� 2 �� 10 �ջָ���������֣�ݷֲ�ֻ��10%���Ͷ�������˿���˵�й��Ĺ�Ӧ���������صij�������й��ʱ����м��Ʒ�ĸ߶�������ζ��ȫ��Ѱ�����������������ʮ�����ޣ������й�ӵ�нϴ��г��ݶ����ҵ���Ը�����ˡ����Ľ����ü�ֵ��ģ���������й���Ӧ�������Ժ�۾��ú;�����ҵ������Ӱ�졣

�������¹ڷ��ס��Ժ�۾��ü�ֵ����Ӱ������

�����й�������ij��ڷݶ������ӣ��������ʱ����м��Ʒ��ͼ 3���������Ƴ�Ʒ�����������ѣ����м��Ʒ�Թ�Ӧ����Ӱ�����������ǽ��м��Ʒ��Ϊ�������ص㣬ͼ4��ͼ5��ʾ����ռGDP���أ���ɫΪ�м��Ʒ����ɫΪ�Ƴ�Ʒ���������м��Ʒͬʱ���ڹ������Ѻͳ��ڡ�

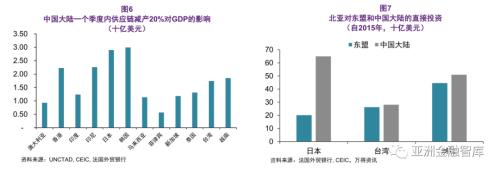

���������й���½������������20%������һ�����ȣ���GDP��ɵĸ���Ӱ���������ͼ�����һ�����ڹ����ܹ���ȫ�ָ���Ӱ����С�öࡣ����Խ�϶��й���½��Ӧ���ĸ߶�������������ܵ�������Ӱ������й���ۡ��¼��¡��������ǡ��й�̨���̩��Ҳ���ܵ���С�IJ��������ң���ֻ��һ�����ȼ���20%��Ա��صĹ����¡�

����

������Ȼ���ڼ�ֵ����Ӱ�죬Խ�� GDP ���½����Ƚ������ģ���������ԭ�����ٽϿ졪��2019�곬��7%����˼����ܵ���Ӧ�����ۣ�Խ���Խ����������������ס��й���ۺ��¼������ڽṹ��ƣ�����������Ѿ��ϵͣ���˸���Ӱ���������ʧ��������ء����⣬�����ձ� GDP�����ܵ��ij����С������Ϊ���й�֮������ڶ����壬�������ֵ�����ڶ��������ں�����ͼ6������ȫ���ֵ���ĸ��ź������ֵ�������������������ձ���ҵ���ٵ�Ӱ�����

����

���������м��Ʒ���ڵ�Ӱ���⣬�����й���½�Ͷ����ǵ�ֱ��Ͷ��Ҳ���ڳ��ڡ�ͼ7��ʾ���Ǿ�����Ϊ����Ͷ�ʹ��ڼ������й���½�����ķ��գ��������ʽ�ת���������ǡ�������ˣ�����2005����������������������й���½��ֱ��Ͷ�ʴ�����Ȼ���ڶ����ǡ�

������ˣ�����ͣ���Լ��㶫����������������ļ���ֱ�Ӵ���˱��ǵ������ߣ�������ϣ����Ǿ������ڶ����ǵľ�Ͷ��Ҳ�����й������Ͻ�����������������һ�ش���������ټ��ϱ���/�����Ľ��ڼ��١����ǵ���ҵ������������ҵ���ⲿ����Ӱ����˴�Ҳ�����⡣

������ҵ��Ӧ��Ӱ��Cֱ��Ͷ�ʲ��ݺ���

����Ϊ������ֵ���жϴ�������ҵӰ�죬���Ƕ��й�ó�����ݣ������Ǹ����Ʒ��������ڵ����ݣ������˸�������о���

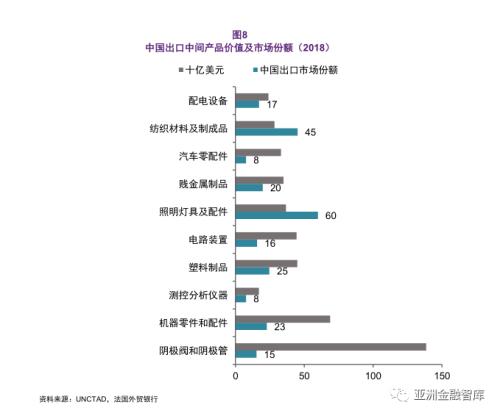

����ͼ8���й���������ڵ�ʮ������ҵ�м��Ʒ����������ʾ�˸����Ʒ�ļ�ֵ����Ӧ���г��ݶ��ֵ��ߵ���1390����Ԫ���������������ܣ�ռ15%���г��ݶ�����������������������������֯���ϵ�Ҳ�Ǹ�ֵ��ҵ�������й���ռ�г��ݶ�ϴ����Ҳ���й��������߶�������ͼ 8��������ȱ�����������������Щ��ҵ�������еľ��������ҵ���ܵ��ϴ�Ӱ�죬�����ձ����������й�̨�壬��Ȼ����Խ�ϡ�

����

��������֮�����ڿɹ۵ľ��ü�ֵ�Ͷ��й������ĸ߶����������ӡ������������ͷ�֯����ҵ���й���Ӧ��������Ӱ�����������Ե��ӡ���е������Ϊ��Ҫ��չ��ҵ�ı��Ǿ��������ҵ��˵�������Ǹ�����Ϣ��

���������������й���Ӧ����ֱһ�廯�IJ��Գ��ԣ������������������ڵ��м��Ʒ�����й����ڼ���������ϵĽ��ڣ���ζ��������й��ij��ڱ� 2003 ������й���Ӧ��������������������Ӱ�����ޣ�Ҳ����������ŷ�ޡ�

��������Ԥ���й���½������Խ�ϡ��й���ۡ��¼��¡��������ǡ��й�̨���̩�� GDP �Ĵ�������ء������ձ� GDP ��Ӱ����Ⱥ�С���������ֵȴ�ܴԾ������ٻ������ձ���˵Ӱ�첻��С����⣬�������й���½�ľ�ֱ��Ͷ��Ҳ��ֱ���ܵ�ͣ���ij�����������ڶ�����Ͷ�ʵ�������ζ��Խ�ϡ��������Ǻ�̩�����ܵij��Ҳ���Ա�����ҵ���ʲ���ծ����������Ӱ�졣

������ҵ���棬���Ƿ������ڲ�ҵ��ģ�Ͷ��й����������������ӡ���������е�ͷ�֯�ܵ��ij���������ձ����������й�̨��ȱ�����ҵ�����˳��������Ƕ����Ǿ����壬����Խ���ڵ��ӡ���֯��Ь���Ʒ�����ʮ�������й����ϡ�

��������֮�����ܾ� GDP �������ԣ������ܵ��Ĵ������С��Խ�ϣ�����Ӧ���ж϶�ʵ�ʾ��ü�ֵ��ɵ����˶��ձ����������й�̨���Ӱ���Ϊ��̡�

����������Ϊ�����ں���Э���о���̬ 2020���8�ڣ��ܵ�74�ڣ���

����