这几年,咱们南边的邻居越南挺能闹腾。

不同于以往在边境和海上的摩擦,他们现在干的事情就是“抄作业”——专挑赚钱的领域下手,从做衣服鞋子、到组装手机耳机笔记本,抢起中国的生意来那叫一个顺畅。

就拿老外最喜欢玩梗的衣服鞋子“Made in China”来说吧,实际上很多工厂的生产线早都搬东南亚去了,有家叫宝成工业的台湾公司是个例子:

他们是全球最大的运动休闲鞋代工厂,每年光给耐克、阿迪这些国际大牌代工就能赚几百亿人民币,2011年的时候在大陆有255条鞋业生产线、占他们总产能的47.4%;

可从2014年起,他们就不在财报中披露具体的生产线数字了,而国内的产能占比也随着时间的推移不断下降,等到2019年,大陆的生产比例已经降到了13%、取而代之的是占比近44%的越南。

如果被抢去的只是鞋厂也就罢了,这个趋势正在蔓延到更精密的电子设备制造产业中。

早几年的时候,三星在大陆的手机制造厂还有三个,分别在天津、深圳和惠州。18年深圳工厂整体裁撤、2019年最后的惠州手机工厂停产,今年就连剩下的电脑、电视组装工厂也要保不住了。

而这一次,取代了中国位置的还是越南。

打从2008年在当地建了第一座手机工厂起,李家人在越南的根基就越来越深。2019年,三星在越南的四家子公司合计营收658亿美元、手机产能占比更是从2012年的29%攀升到了50%,有点可怕。

上个月底,另一个制造业巨头也被曝出了要在越南扩厂的消息。

有外媒称,富士康计划将投资2.7亿美元扩大在越南的生产规模。别看前些年“膨胀”的郭台铭总是嚷着搬离中国,但这一次恐怕还真不是危言耸听。

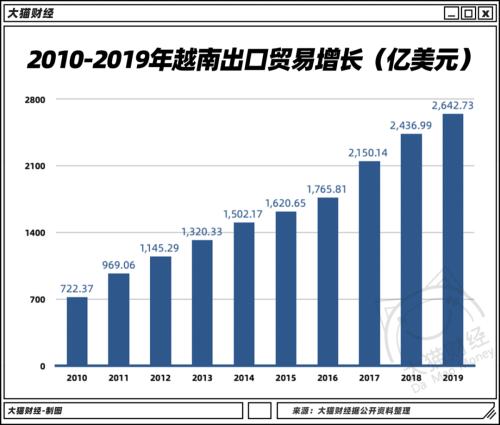

眼看着能造的东西越来越多,越南的出口贸易也跟着红火了起来——从2010年的722.37亿美元,猛增到了2019年的2642.73亿美元,翻了将近四倍,确实很厉害。

在很多人眼里,越南的发展是一场“摸着中国过河”的尝试,这还挺有道理。

在整个八十年代,越南外部矛盾不断,内部供需错配和物价闯关失败导致通货膨胀,称得上是民生凋敝,被同在东南亚的亚洲四小虎远远甩在身后。

怎么办呢?

看着已经走上改开正规的中国,越南也开始有样学样——

比如私有化改革、开放市场、动员一切力量吸引境外资本,再比如处置丧失活力的国企、逐步放开农副产品和日用及工业消费品的价格,甚至每年还会派人到中国考察,态度很诚恳。

有意思的是,越南的社科院还在1991年专门出版了一本《在改革道路上的中国》,直言当代中国是头等重要的研究对象,可见其所受影响的潜移默化。

等到了2001年农德孟上台之后,越南的发展又上了一个新台阶。

他们不仅先后加入了东盟和APEC,又同美国实现了关系正常化,之后顺利加入了WTO,私企和外商投资也迎来了一波井喷,其中发展最迅猛的就是纺织业。

现如今,越南已经是全球排名前十的纺织品出口国了,每年的出口额超过300亿美元。

最近几年,越南在电子产业领域也开始发力了。

从2008年开始,三星就盯上了越南的土地和机会,不仅掏出了6.7亿美元建了工厂,时任会长李健熙更是亲自率队访问越南,还安排接班人李在镕负责当地的产业布局。

看到当地劳动力成本低廉,靠谱程度也比印度强不少,三星的投入十分坚决。到2018年4月,三星对越南投资总额已经增至173亿美元——可以说是“举家搬迁”了。

不管这是不是三星太子巩固自己地位的孤注一掷,但越南的电子产业倒是借此开了个好头。

要知道,三星不仅创造了就业和税收,更带活了周边的配件网络和产业链条、培养了相当数量的产业工人,然后这些变化被苹果看到了,一向自我标榜“不会为了成本就转移”的苹果也拔腿去了越南。

从2019年开始,苹果就开始在越南进行Airpods的生产测试,立讯精密(行情002475,诊股)和歌尔股份(行情002241,诊股)在当地的工厂也都参与到了其中,到了今年,这些生产线已经满负荷得跑了起来。

今年第一季度越南就生产了大约300-400万个Airpods,算下来差不多占到所有代工份额的15%,可见越南的代工技术已经算是日趋成熟了。

靠着坚挺的外贸,2019年越南的GDP增速达7.02%,进出口总额更是突破了5000亿美元大关,创下了历史纪录。

也许正是借着这股东风,他们信心满满地提出了一个宏大的国家愿景——在独立100周年(2045年)之际,使越南发展成为高收入发达国家。

不管靠不靠谱,但的确还挺唬人。

从外迁企业的角度来看,越南在某些方面的优势是显而易见的。

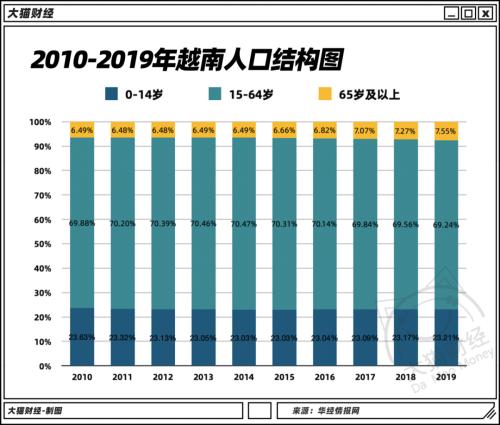

其中最重要的一点,就是我们曾经拥有过的人口红利。尽管经历了多年的战乱消耗,但越南依然在战后迎来了一波宝贵的婴儿潮。

越南目前拥有5400多万青壮年劳动力,其中大部分是年轻的八零后、九零后。考虑到儒家文化圈人民吃苦耐劳的独特优势,这是越南工业化背后的最大底气。

除此之外,越南在给企业减负方面也做了不少工作。

2016年发布了新的减税草案,除了将中小型企业和初创企业的企业所得税税率由此前的20%下调至17%,年营业额不超过1000亿越南盾的企业还可以免税;

再比如效仿中国大力发展经济园区、为园区内的企业提供各种各样的政策,除了在进出口税收、企业所得税等方面享受减免外,还可以在土地租金、信贷配给等方面享受优惠。

值得一提的是,在国内呼风唤雨的互联网公司们也在产业转移的过程中起了点推波助澜的作用。

不同于“笨重”的工厂和技术企业,故事更动听的互联网项目显然更吸引投资人的注意。赚快钱的诱惑太大了,资金更愿意投进烧钱扩张等垄断的“新赛道”上,这种挤出效应是非常显著的。

随着时间不断推移,地价涨、人工贵,逼得曹德旺都不得不站出来感慨:国内劳工成本过高、制造业税负过重,但相比“意气风发”的互联网新贵们,老实业家的声音显然有点式微。

面对更低廉的生产成本和优惠政策,部分产业资本的选择也就不言而喻了。

自从上世纪五六十年代起,产业在全球范围内的转移就成了一种稀松平常的趋势。

尤其是在美国和日本的几波贸易对抗之后,承接了半导体和汽车等产业的中国台湾和韩国等地争先恐后地实现了经济赶超,也培养出了不少像富士康和三星这样的国际巨头。

在国际产业链的重构过程中,总会有人成为那匹脱颖而出的黑马,从这个角度来看,地处东南亚的越南也面临着同样的机遇。

短期来看,取代中国还是有点难,越南整体的产业配套还比较落后,一些产业的设备及零部件都要从中国进口:比如在2018年,他们就从中国进口了814亿人民币的机械设备;虽然电子设备也是越南出口的重要组成,但30%的智能手机零部件,以及70%的制造企业主要零部件仍然依赖中国供应。

相比之下,中国国产品牌在供应链中日益强势的话语权是个优势,换句话说,在低端制造业外流东南亚之前,基建完善、产业链网络健全的我们依然保留着把他们留在国内的选择权。

但是吧,留给我们的时间也不会太多了,低端的流出不可逆转,尚需时日,怎么利用好这段时间在全球贸易的零和博弈里获取更多利益?需要好好想想了。

就目前的数据来看,我们的贸易逆差主要来源于以下三个方面:

●最大的大头是中国台湾、日本和韩国的中高端电子零部件、集成电路以及各种机械设备;

●其次是拉美、澳洲和中东的粮食、石油和铁矿石等自然资源;

●紧接着是欧洲的机械、电子和医药产品。

除开拉美的大豆、澳洲的铁矿和中东的石油难做文章之外,剩下两千多亿美元的贸易逆差都可以在未来逐步降低、并尽可能反哺国内的制造业生产。

从这个角度来看,老老实实搞制造业而不是一窝蜂的都把钱弄去搞长租公寓、放贷、卖菜,给我们带来的回报才是无限的。