欲速则不达,价值投资适用于A股吗?

如果你不愿意拥有一只股票十年,那就不要考虑拥有它十分钟。这是所谓价值投资者决定买股票时要过的第一关。价值投资最初被格雷厄姆提出,股神巴菲特是价值投资的践行者。欲速则不达,价值投资适用于A股吗?证券时报?数据宝将通过数据来论证价值投资的可行性。

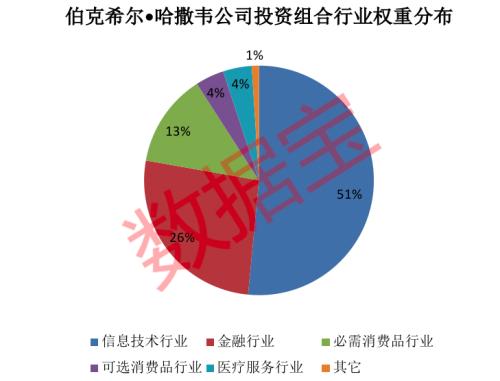

近日,伯克希尔?哈撒韦公司公布其2020年第三季度的持仓情况。截至2020年9月30日,巴菲特持有的股票投资组合中共有49只个股,累计市值2288.9亿美元,折合人民币约1.5万亿。

巴菲特重仓三大行业

相比国内机构投资者,伯克希尔?哈撒韦公司自成立以来,持股更加稳定,且数量不多。从最新持仓的49股所属行业来看,巴菲特近来动作比较明显,尤其是第三季度行业分布有较大变化,受新冠疫情的影响,医药股持仓环比翻倍,虽然科技、黄金有所减持,但信息技术的持仓市值占比位居首位,超过50%;其次依然是金融行业;另外,可选消费品和必须消费品持仓市值占比均为4%。

事实上,从历史数据来看,虽然持股比重有所变动,但金融、消费品以及科技一直是巴菲特重仓行业。在数据宝此前的分析中发现,日常消费、信息技术、可选消费行业自1990年以来平均涨幅位居行业前三,近10年来上述三大行业的累计收益依旧大幅超越其它行业。

巴菲特长期持有个股投资回报超高

备受关注的巴菲特及其持有的伯克希尔?哈撒韦公司,魅力真的有这么大吗?伯克希尔今年第三季度显示,公司每天进账3.28亿美元,而这也就意味着巴菲特一天可以赚20亿元人民币。先来看下巴菲特部分长期持有股的市场表现,从统计结果不难看出,持有个股近10年(2011.11.21-2020.11.20)股价大多数都已翻倍,包括好市多、美国运通、高盛集团等,其中零售股好市股价多近10年涨近5倍。

另外2家值得关注的公司是港股比亚迪(行情002594,诊股)股份及A股比亚迪,其中A股比亚迪是巴菲特持有的唯一一只A股,持股时间可追溯到上市之初,持有10多年。比亚迪股份及比亚迪的股价表现也十分抢眼,近10年累计涨幅分别为879.4%、614.82%,在A股市场上市超过10年的个股中,比亚迪近10年累计涨幅同样位居前列。

巴菲特用实战经验向投资者佐证了其精准的投资眼光。之所以能取得如此高额的回报,在于巴菲特长期坚持价值投资,这也是价值投资之父格雷厄姆最经典的投资理论。

机构抱团持有个股的股价普遍较高

伯克希尔?哈撒韦公司长期坚定持仓的股票,一方面股价在不断上涨,这一类公司业绩稳定增长,估值也很合理,未来增长预期确定性强;另一方面这些公司属于机构、知名投资公司抱团股,后者在A股市场同样表现的淋漓尽致。

数据宝统计显示,A股市场上高价股是机构投资者的重点持有对象。百元以上股平均持股机构接近80家,其中超过200元股价的公司平均持股机构超过百家;300元以上股价的公司平均持股机构以及持股基金均超过200家;而低价股尤其是10元以下的股票持股机构数平均不到10家,持股基金数不超过3家。

事实上,这些高价股上市之初股价并不高,以贵州茅台(行情600519,诊股)为例,其2001年8月上市时,首发价格不到32元,年线走势来看涨多跌少,尤其是近年来,其股价处于不断向上突破的趋势。正当投资者以为贵州茅台已经高出天际的时候,其股价依旧可以持续上涨,而机构给出的目标价也是在不断上升。不仅仅是贵州茅台,其它高价股的目标价也都处于攀升状态,像五粮液(行情000858,诊股)、吉比特(行情603444,诊股)、长春高新(行情000661,诊股)等。

或许有投资者会产生疑问,既然贵州茅台业绩这么稳定,股价也长期增长,巴菲特为什么不买贵州茅台,笔者查阅了一圈资料且对其估值对比后发现,贵州茅台的估值在白酒股中处于中等位置,有网友解读:巴菲特或许不懂中国的酒文化,至于其为何不买茅台或主要与其投资理念有关吧!

究竟是什么支撑这些公司的股价在上涨?业绩、估值、品牌知名度,还是什么?按照价值投资之父格雷厄姆的理论:股票有其内在价值,股票的价格都是围绕着其内在价值上下波动。换言之,高价股能保持稳定上涨的原因主要在于其内在价值要超过了其当前的股价,真相是否如此?

格雷厄姆的理论是否适用于A股

在格雷厄姆的投资理念中有这样一个观点,宁愿持有少数自己非常了解的优秀公司,也不愿意持有大量的平庸公司。与海外资本市场相比,A股市场成立时间要短很多。那么格雷厄姆的价值投资理论是否适用于A股市场?

笔者以最简单的方法来验证,A股市场上市超过10年,且过去10年(2010年至2019年)的净利润同比增速均大于0的66家公司来看,66股最近10年股价全线上涨,九成以上个股跑赢同期大盘,翻倍个股占比超过七成,立讯精密(行情002475,诊股)、爱尔眼科(行情300015,诊股)、通策医疗(行情600763,诊股)、贵州茅台等11股涨幅超10倍。

另外可以发现,过去10年净利润增幅越高,股价累计涨幅就越高,过去10年净利润增幅均值超过50%的个股近10年股价平均涨幅超过9倍,其中立讯精密过去10年净利润增幅均值超过55%,其近10年股价累计超过28倍;净利润增幅均值位于30%至50%个股近10年股价平均涨幅超过8倍,而净利润增幅均值低于10%个股近10年平均涨幅不到1倍。

综上来看,坚持价值投资,坚定持有优质公司的投资策略是可以获得高额回报的,这种投资回报或许不能在短期内显现;但从长期来看,在“股价围绕着其内在价值上下波动”的规律驱使下,上市公司股价必然会朝着其价值靠拢。

格雷厄姆成长估值检验:11只股未来成长估值高

事实上,熟悉格雷厄姆的投资者都知道,价值投资理论中有一个最经典的成长估值公式:合理股票价值=当前收益*(8.5+2*预期年增长率),其中预期年增长率指公司未来的年增长率,8.5代表一个相对合理的估值,格雷厄姆用几十年的实战经验证明了该成长估值的可行性,同时格雷厄姆也强调一家公司如果每年能维持8%的业绩增长速度就已经非常不错了,据此计算出24.5倍(8.5+2*8)的市盈率,不过能一直维持8%增速的公司也是少数,而增长率是股票的核心。因此格雷厄姆的投资观点认为:25倍以下市盈率的公司更适合投资。

数据宝对以上公式的参数进行优化,当前收益取过去5年每股收益的中位数,预期年增长率取机构预测2020年至2022年增长率中位数,其中2020年至2022年机构预测净利润增长率均大于0,且相较上一年波动范围不超过20%(2021年较2020年,2022年较2021年)。经过计算,当前估值低于25倍的个股有且仅有66只。

按照成长估值公式计算发现,当前股价低于成长估值个股有57只,而这57股中2015年至2019年净利润增幅均大于0,且最新持股基金超过10家,成长估值较当前股价溢价超过10%的仅剩11股,主要分布在电子、建筑装饰、等行业,包括万科A(行情000002,诊股)、联美控股(行情600167,诊股)、大华股份(行情002236,诊股)等。部分个股的成长估值较当前股价溢价较高,像柳药股份(行情603368,诊股)溢价率超过1.5倍,中国中冶(行情601618,诊股)溢价率超过95%,其中柳药股份2020年至2022年机构预测净利润增幅均超过20%。

公用事业行业仅有联美控股1家,公司最新收盘价13.9元,按照成长估值计算其内在价值接近20元,溢价45%以上,其2020年至2022年机构预测净利润增幅均超过15%,广发证券(行情000776,诊股)在最新出具的公司研报中表示供暖季全面开启,联美控股属于被低估的细分赛道龙头,维持“买入”评级并给出了18.33元的目标价,可见成长估值计算出内在价值的参考价值较高。

价值投资并非神话,业绩稳定增长是核心

至此,数据宝从数据角度粗略研究了价值投资的可行性,价值投资理论并非神话。毕竟A股市场成立时间较短,市场有效假说的理论并不完全适用,即便是股神巴菲特也不可能100%操作正确,因此在追求价值投资、以及格雷厄姆成长估值公式的时候,不能一概而论。

支撑股价上涨的最核心动力还是在于业绩,但也不完全依赖于业绩,公司的估值、所处环境甚至品牌知名度都可以成为公司稳定长远发展的基石。好股不愁不涨,对于一家长期优质且被大众认可的公司,不管是其品牌还是股票都愿意有消费者或投资者买单,同时也能成为国内、国际知名机构重点持有对象。