焦点讨论:美国大选:若民主党“横扫”,对全球意味着什么?

美国大选距离最终的11月3日投票仅剩3周,市场预期民主党“横扫”(同时掌控白宫、众议院、以及参议院)这一对全球经济和市场影响偏积极情形的概率上升。近期全球风险偏好上升、欧美国债收益率曲线陡峭化上行、美元走弱,便是对这一情形概率上行的提前反应。虽然当前还存在较大的不确定性,但我们需要对最可能的情形做出预判。我们认为,若11月大选最终是民主党“横扫”,再叠加今年末疫苗有望推出,全球复苏有望更加同步,甚至可能出现“全球复苏共振”模式。这一情形将提振全球风险偏好、推动国债收益率上行、但也将令美元走弱(不排除美元先短暂冲高一段的可能)、而新兴市场货币及资产受到提振。当然,如果是特朗普继续执政,即便其成功推出财政刺激政策,但其继续推行的“美国优先”、对中国施压、对贸易伙伴采用关税威胁等政策,可能令2018年那种“美国一枝独秀”情形重现:

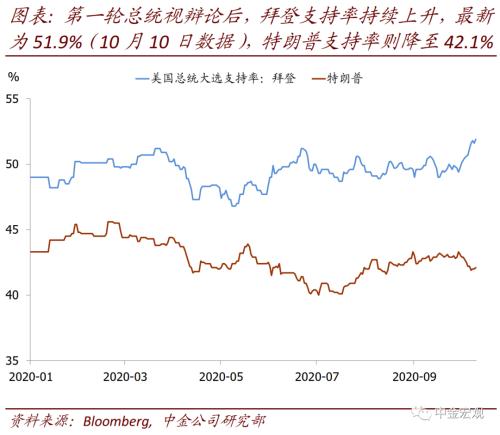

1. 近期民调显示,民主党“横扫”的概率正在上升。首先,特朗普民调支持率下滑,被拜登拉大距离。9月29日第一轮总统辩论中,特朗普表现不佳,辩论结束后,特朗普全国民调支持率从43.3%下降至最新的42.1%(截至10月10日,下同);相反,同期拜登支持率从49.4%上升至51.9%。在一些重要摇摆州,如宾夕法尼亚、佛罗里达等,拜登的领先优势也继续扩大,平均领先5个百分点左右。相应地,博彩市场隐含拜登当选总统的概率,从9月29日的54.5%升至最新的65.4%;同期特朗普当选概率则从45%降低至34.5%。并且,特朗普10月2日确诊新冠后,即便很快于5日晚出院并返回白宫,也并未为其赢得同情分提振民调支持率。

其次,民主党掌控参、众两院的概率也在上升。由于众议院中民主党优势较大,博彩市场预期民主党继续掌控众议院的概率较大,目前为88%。对于竞争激烈的参议院,结合各州最新民调看,天平正向民主党倾斜。根据民调推测,民主党有望赢得参议院100个席位中的51席从而掌控多数。博彩市场预期的民主党掌控参议院多数的概率,从9月29日的58%上升至最新10月10日的62%。

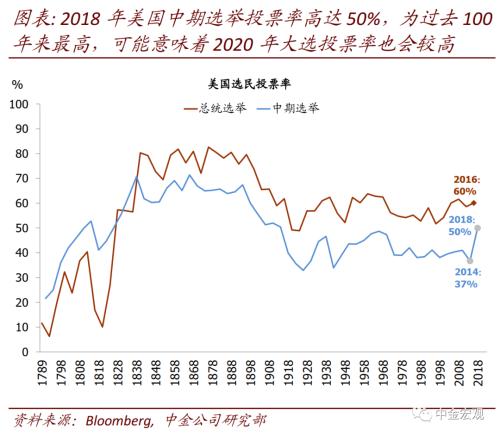

2. 此次大选投票率可能较高,有望令民调预测更加“靠谱”。此前2016年大选中民调显示希拉里将赢得大选,但最终却是特朗普获胜,令市场怀疑此次2020年大选中民调是否会再度“不靠谱”。事后看来,2016年民调“失准”的重要原因是民主党选民投票率偏低:部分民主党选民对特朗普反感并不是那么强烈,同时对希拉里认可度也并非很强,从而并未出门投票支持希拉里。但经过特朗普几年执政后,各类选民立场更加明确,此次大选投票率有望显著上升,从而部分纠正2016年时期的偏差,令民调预测更加“靠谱”。此次大选投票率可能上升的一个例证是,2018年中期选举投票率高达50%,为过去100年以来最高。另外,相比2016年希拉里对特朗普不稳定、且较小的民调领先优势,拜登对特朗普的领先更加稳定、也更大,当前9.8个百分点领先,已经在民调2~3个百分点的误差范围之外。

3. 民主党“横扫”的全球涵义:“全球复苏共振”而非“美国一枝独秀”。美国大选结果对全球经济和市场最重要的影响在于两点:

第一点,是关乎美国国内经济政策、尤其是财政刺激的退出节奏,因而关乎美国经济的复苏节奏。从周期阶段看,美国的政策已经进入“撤火”的阶段;但对经济和市场而言,撤火节奏非常重要(《复苏与政策间的微妙权衡》)。虽然拜登及民主党主张对高收入人群加税、并上调企业所得税(从21%上调至28%),但其也主张更多的经济救助,以及更多的长期政府支出。因而我们认为,如果民主党“横扫”,美国2021年财政刺激的退出可能相对更缓和。例如,民主党当前就主张要尽快通过2.2万亿美元的财政救助案,而共和党同意的规模仅为1.8万亿美元,且这还是经历过多次上调后的数字。长期支出方面,民主党主张在基建、环保新能源等方面加大政府支出力度,且这些支出可能在时间点上偏向于提前。而相反,如果是分裂国会,无论是哪个党派掌握白宫,均可能令后续财政救助难以推出,从而导致财政退出较快,进入“财政悬崖”模式。可以参考的历史经验是2011~2013年时期,美国两党财政上的政治争斗,导致出现两次“债务上限危机”,财政紧缩对增长造成较大拖累。

第二点,是关乎中美关系走向、及美国经济复苏利好能否与全球分享。从特朗普竞选纲领看,若其连任,将继续推动“美国优先”、推动制造业从中国撤离、对贸易伙伴采用关税威胁等政策。这种情形下,美国即使出台财政刺激政策,可能受益主要是美国,而中国以及全球其他地区则将受到关税、贸易冲突等政策的负面影响,从而全球进入类似2018年“美国一枝独秀”、美元走强而新兴市场货币承压的模式。而从拜登竞选主张看,如果其当选总统,虽然中美关系未必能回到从前,但其更强调全球互利共赢、更加传统、建制派的政治主张,可能令中美关系存在更大回旋余地,也令美国复苏利好能够与全球分享,从而令明年“全球复苏共振”、美元走弱(不排除美元先短暂冲高一段的可能)、新兴市场资产受益的概率更大。

4. 关注尾部风险:11月3日投票后可能存在短时间无法出结果可能,甚至可能需要最高法院最后判决。一方面,由于疫情尚未完全控制,此次有大量邮寄选票、且计票人员可能短缺,因而大选结果出台可能偏慢;另一方面,特朗普继续表态,认为邮寄选票会导致造假。因而我们预计,如果计票结果显示特朗普落败,其可能以存在造假为由要求重新计票。这会导致需要各层法院判决是否允许重新计票,且大概率最后会上诉至最高法院。这些因素可能导致此次11月3日投票后,大选结果出台偏晚。参考2000年时经验,从11月7日投票,到最高法院12月12日判决不允许重新计票从而确认布什获胜,期间间隔达35天,标普500指数也在期间跌幅5%左右。

上周回顾:海外宏观数据、经济政策与主要事件

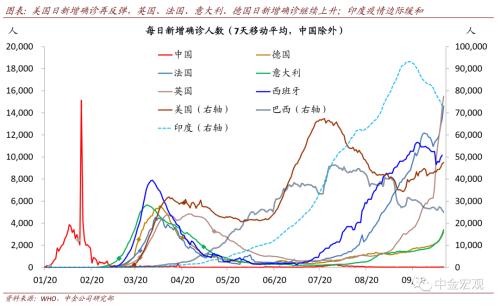

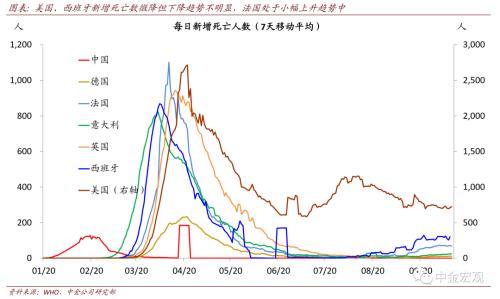

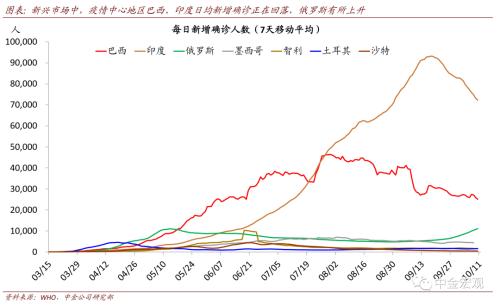

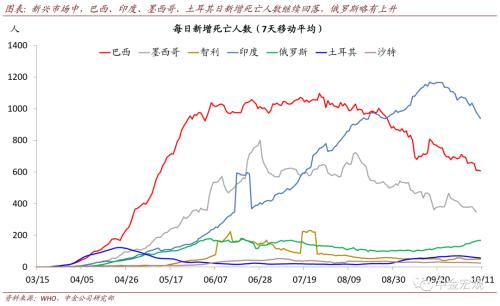

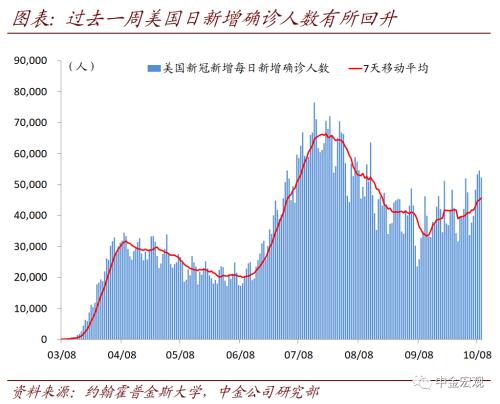

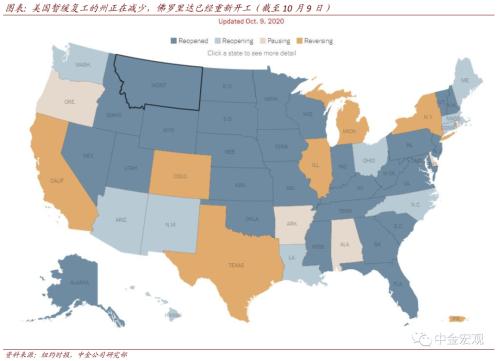

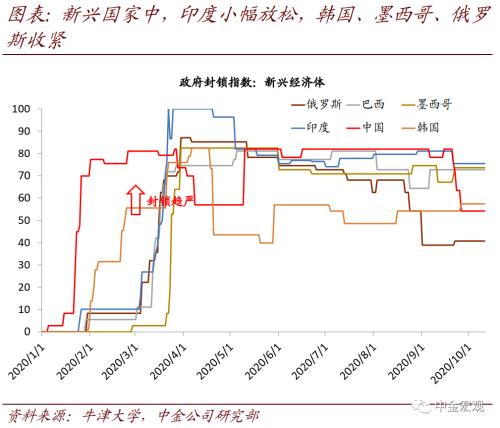

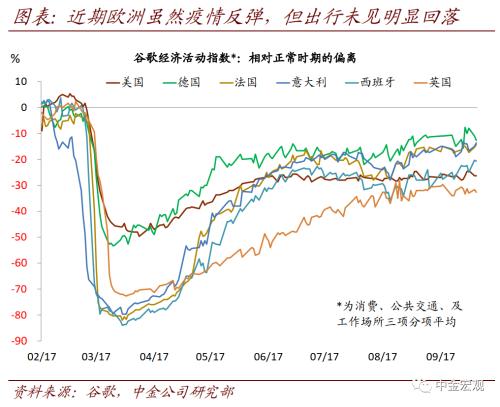

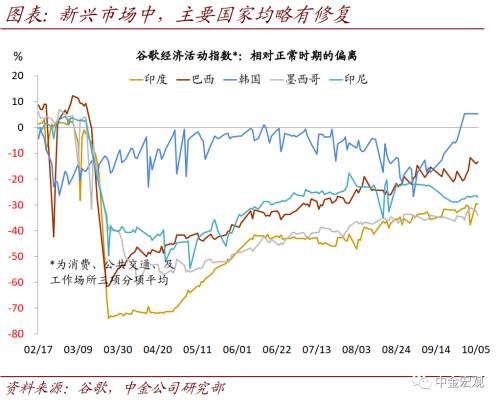

全球疫情:欧洲疫情“二次”反弹继续,但经济活动受影响程度依然有限。根据约翰霍普金斯大学数据,截至北京时间10月11日中午12点,全球新冠疫情累计确诊37,247,627人。上周的边际变化包括:1)欧洲疫情分化中见到曙光。其中,欧洲疫情第二波反弹的先锋――西班牙,经过一段时期的局部封锁后,其日新增确诊近期已经于9月下旬开始出现见顶回落迹象。虽然目前就确认其将趋势改善为时尚早,但如果美国7月二次反弹中局部封锁即可控制住疫情的经验是可信的,那么对欧洲其他地区的疫情,我们也可以预期,经过一段时期局部封锁后,各地的疫情也将重新回落,而大规模失控概率则较小。我们也再次强调,此次疫情各国重症率和死亡率并不高,与第一次大不相同,且老年人也增强了自身防护,因而政府采取的封锁措施也相对有限;相应地,疫情反弹对居民出行的影响似乎有限。我们看到欧洲居民出行在8月短暂下滑后,近期重新回升(《假期海外关键词:美国大选,财政救助,欧洲疫情》);2)新兴市场焦点依然在印度,其疫情已经在逐步回落,日新增确诊人数,在9月中达到9.3万人左右后趋势性回落,最新为7.2万人左右;3)美国方面,疫情在第二波回落后,又出现第三波反弹的初步迹象,日新增回升至4.7万人左右。我们继续强调,在没有疫苗或者特效药之前,全球疫情的不断反复难以避免;但对此的担忧也不宜过度。在政府及时应对、且民众具备更丰富防疫经验背景下,疫情大规模反弹可能性较小。

本周关注:政策、数据与事件

经济数据:美国周二将公布9月CPI通胀数据,市场预期9月核心CPI同比1.7%与上月持平,总CPI同比1.4%相比上月的1.3%小幅上升。美国的核心CPI通胀自5月触及1.2%这一低位以来稳步回升,但依然明显低于2月时期的2.4%。美国周五将公布9月零售数据,市场预期总零售环比0.8%,上月为0.6%;核心零售+0.3%,上月为-0.1%。我们建议,近期要密切关注仅靠前期的储蓄、以及劳动力市场恢复推动的收入增长,是否能够对冲4季度失业救助的显著减少对居民收入造成的拖累,从而支持。美国周五将公布9月工业生产数据,市场预期环比0.6%,上月为0.4%。4月以来,美国的消费复苏较快,而生产恢复较慢,从而其商品消费中相当比例依赖外需,也因此美国此次的消费复苏对全球的溢出效果比传统周期更大。但随着美国生产修复,我们预计美国需求的“蛋糕份额”将有更多由其本国生产满足。当然,如果美国需求复苏较为顺利,这个需求“蛋糕”体量会更大。因而,对于依赖美国需求提振其需求的海外国家,其出口的整体前景依然将会不错。

重大事件:10月15日,美国将举行大选第二轮总统辩论,但是否能够如期举行存在不确定性。最新的进展是,辩论委员会表示将以线上辩论的形式举行,而特朗普表示拒绝参与线上辩论。

文章来源

本报告摘自:2020年10月11日已经发布的海外宏观周报《美国大选:若民主党“横扫”,对全球意味着什么?》