尽管内银股在港股诸多股的光芒熠熠下,显得有些不起眼,却与中国的经济周期息息相关。纵观2019港股中资银行在资本市场上的表现,“前高后低”成为了全年的代名词。

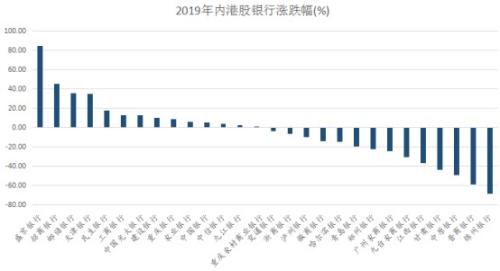

事实上,港股的银行板块估值相对于A股来说一直处在估值“洼地”,并不太活跃,但仍然存在一些结构性的机会。智通财经APP统计2019年港股中资银行涨跌幅发现,年内,涨幅最大的是银行为盛京银行(02066),涨超80%,其次是招商银行(行情600036,诊股)(03968)、邮储银行(行情601658,诊股)(01658),而锦州银行(00416)、晋商银行(02558)及中原银行(01216)位列跌幅前三,分别跌68.73%、59.16%、49.59%。

(注:该排名剔除12月30日刚上市的新股贵州银行)

不过,2019年银行赴港的热潮突然“降温”,年内仅有2家银行成功上市,分别为7月18日登陆港股的晋商银行,以及赶上2019年IPO末班车的贵州银行(06199),这与A股银行板块前赴后继先后8家上市形成鲜明对比。而根据新股上市的情况来看,19年多数银行对赴港上市持审慎态度,毕竟在此之前,赴港上市的九江银行(06190)、锦州银行、青岛银行(行情002948,诊股)(03866)等均出现认购不足的情况。

从银保监数据来看,19年前三季度商业银行净息差分别为2.18%、2.17%、2.19%,基本保持平稳,同比小幅提升。息差存在韧性源于资产配置向信贷倾斜带动资产端收益率上行,以及低市场利率环境下的负债端成本缓释。

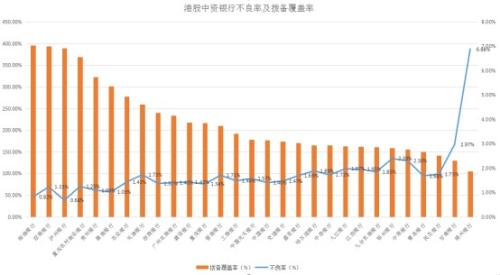

从盈利能力的角度来看,在资产端有效信贷需求相对匮乏以及政策引导实体经济融资成本下行的综合背景下,2020 年资产端定价能力以及资产质量表现成为各家银行比拼的核心要素。而观测银行的资产质量,不良率和拨备覆盖率也就成为了可参考的关键性指标。

智通财经APP根据2019半年报整理统计,在港上市中资银行中,不良率最低的前三名分别为泸州银行(0.68%)、邮储银行(0.82%)、徽商银行(1.03%),而不良率最高的则为锦州银行,高达6.88%。拨备覆盖率方面,港股中资银行中,共有六家银行的拨备覆盖率超过300%,分别为邮储银行、招商银行、泸州银行、重庆农村商业银行、贵州银行及徽商银行,仅锦州银行的拨备覆盖率未达监管要求。

从上图可看出,2019年内,零售业务发达和具备区位优势的银行表现更佳,主要是因为零售贷款资产质量较高的银行表现优于对公业务为主的银行,且考虑风险后的收益水平高于对公;从业务分布来看,主要业务分布在经济发达地区的银行资产质量表现更优,在经济下行压力持续背景下风控难度相对低。

2019年银行业整体负债端的资金压力有所缓解,首先是多次发生了P2P爆雷和现金贷纠纷的问题,大量资金重新存入银行,改善了许多银行的存款情况,负债端存款占比有所增长;其次是年内出台多项政策调整银行同业业务,引导负债端同业负债压降趋缓。

中银国际研报显示,从银行业负债端成本率来看,2019年前三季度表现出先降后升的走势,上半年受市场资金利率下行的影响,银行业的负债率也有所下降,但在三季度以后,由于存款成本率保持相对刚性,导致同业负债成本率改善进程放缓。预计2020年经济下行压力仍需要货币政策继续保持稳健、流动性也要继续维持适度宽松,市场资金利率预计继续维持低位波动,负债端成本率或将保持稳定。

值得注意的是,2019年以来,银行业内也在悄然发生着翻天覆地的变化。

关键词1:分化

智通财经APP复盘2019年,可以发现在港上市的中资银行板块呈现出强者恒强的态势,其中“零售之王”招商银行及“如愿以偿”由H股回A的邮储银行不管是在涨幅还是在估值上成为了赢家。

倘若再度拉长时间区间来看,优秀的银行可以大幅跑赢行业指数,也包括大盘指数。过去三年A/H 银行股上涨33%/19%,TOP3 平均上涨118%/80%,H 股前三为招商银行、工商银行(行情601398,诊股)和邮储银行。

之所以领跑银行板块,招商银行和邮储银行的“制胜法宝”来自于多年来持续领先转型的零售业务。银行财富管理业务(理财、代销等)的主要客户为个人,与零售业务密不可分、互为促进。鉴于零售业务的资产回报率持续高于对公,并具备风险较为分散的特点,因而市场亦给予了更高的期待和估值。

不过,在强者恒强的背面,中小银行的日子却没有那么了。在港上市的中小银行多为区域性银行,规模高速扩张的同时,风险也随着增加。而2019年以来,区域风险分化加剧,经济发达地区的地方银行资产质量表现更优,而不具备地域优势的一些中小银行不良率却隐隐有抬头之势。

关键词2:元年

2019年被称作银行理财子公司元年。截至12月末,已有超过30家银行理财公告拟设立理财子公司。当前,共有9家银行理财子公司已正式开业。

2019年下半年以来,银行理财子公司的筹建和设立速度逐渐加快。6月份,中国建设银行全资子公司建信理财在深圳正式开业,打响银行系理财子公司开设第一枪。此后各大国有银行理财子公司、股份制银行理财子公司陆续开业。各大银行计划设立理财子公司的热潮仍在延续。

据智通财经APP不完全统计,除去9家已开业的理财子公司,宣布拟设立理财子公司及获准筹建的银行不乏各大股份制银行、城商行以及农商行。其中,城商行中,宁波银行(行情002142,诊股)、杭州银行(行情600926,诊股)、徽商银行、南京银行(行情601009,诊股)、江苏银行(行情600919,诊股)的理财子公司已获批筹建;股份制银行中,中信银行(行情601998,诊股)、平安银行(行情000001,诊股)的理财子公司也已获批筹建。

整体来看,未来我国居民财富管理需求强劲,具备广阔成长空间。随着“资管新规”、“理财新规”、“理财子公司新规”等一系列政策陆续落地,传统银行理财业务的固有产品布局将被打破。

关键词3:换锚

19年,银行业制度改革的重点在于LPR报价改革落地,迈出了利率并轨重要一步。而当新的LPR形成机制公布之后,各家银行已经陆续行动起来,将贷款的定价锚从此前的贷款基准利率转换到市场形成的LPR。

智通财经APP获悉,12月28日,人民银行就存量浮动利率贷款的定价基准转换为LPR有关事项进行说明。公告要求,对未执行LPR定价的存量浮动利率贷款,自2020年3月起,定价基准逐步向LPR过渡,原则上8月底完成存量改造,即自2020年8月起,所有新发生贷款和存量浮动利率贷款均跟踪LPR定价。

LPR改革推进存量贷款定价换锚,对银行业而言,贷款合约切换将降低其资产端收益率,净息差收窄将对信用扩张带来压力,未来或将通过定向降准、降低政策利率、支持银行补充资本金等措施配合银行降负债成本,进一步引导LPR下行。

此外,2019年内,大中小型银行“补血”获得力挺,除了常规资本补充工具外,19年银行喜提“永续债”利器,中行等多家大型银行已经发行或获批发行永续债,此外,永续债也向城商行逐步放开,台州银行和徽商银行均已获批发行永续债。

总体而言,2019年银行行业在经济下行周期体现稳健性优势,但不同类别银行指标分化加剧。相较于其他行业,银行行业的基本面无忧,盈利情况更为稳定,叠加板块的低估值、高股息率等特点,估值修复的空间及动力较足。此外,A股的银行板块相对于港股中资银行有更多溢价,因此在13家A+H银行中,A股溢价率越高的银行,在其A股上涨的同时,其H股也有望发挥共振效应跟涨。