核心观点

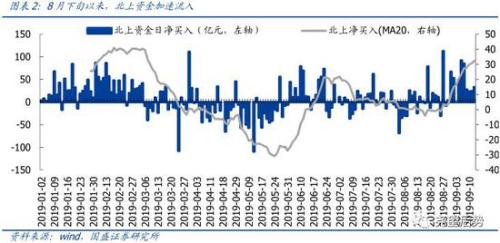

事件:近期,伴随国际三大指数纳入与扩容,北上资金从8月下旬开始持续入场,自8月16日至9月18日,陆股通北上资金合计净流入接近700亿。9月10日,国家外汇管理局宣布取消QFII/RQFII投资额度限制,下一步,国家外汇管理局将继续深化外汇管理改革,不断扩大对外开放。

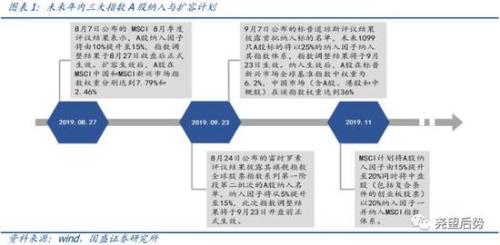

1、当前处于三大指数共振扩容期,8月下旬以来外资加速入场

自8月以来,国际三大指数明晟、富时罗素、标普道琼斯相继宣布A股纳入及扩容计划:8月7日,MSCI8月季度评议结果公布,中国大盘A股纳入因子将由10%提升至15%,指数调整结果已于8月27日盘后正式生效;8月24日,富时罗素季度评议结果披露其旗舰指数全球股票指数系列第一阶段第二批次的A股纳入名单,此次调整后A股纳入因子将从5%提升至15%;随后标普道琼斯指数也于9月7日公布其评议结果并披露首次纳入A股的1099只标的名单,A股纳入因子将一次性达到25%,富时罗素和标普道琼斯两大国际指数纳入及扩容调整结果将同时于9月23日盘前生效。

伴随三大指数共振扩容期的到来,8月下旬以来外资入场持续加速。9月第1周北上流入创下历史次高,截至9月18日,北上资金自8月16日以来也已累计净流入达688.06亿元;伴随MSCI扩容生效,8月27日北上单日净流入更是创下年内新高,下周一(9月23日)即将迎来富时罗素和标普道琼斯的同步生效,北上单日净流入有望再创新高。

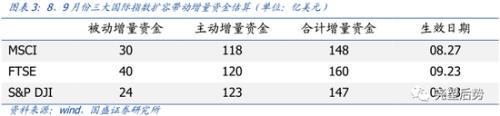

三大指数同步扩容,年内仍将贡献数千亿增量资金。据我们测算,8、9月份国际三大指数本轮扩容预计带来455亿美元的指数跟踪型资金,约合3000亿人民币,其中9月23日伴随富时罗素和标普道琼斯纳入计划同步生效,日内即有望获得约64亿美元被动资金入场。此外,根据此前MSCI公布的纳入计划来看,年内11月预计还将迎来一轮MSCI扩容计划落地,对应的增量资金约2000亿人民币,至年底三大指数扩容计划全部完成后北上净流入有望突破万亿大关。

2、年中以来北上流入结构有何变化?

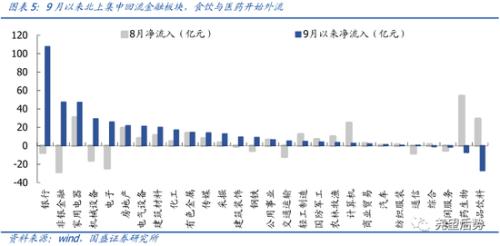

今年下半年以来,北上流入结构相较以往有了一些新变化:首先,北上对各类风格的配置分化度有所收敛;其次,在近期的外资流入过程中,消费和科技成长呈并驾齐驱态势,以30日流入均值来看,科技类公司甚至在7-8月的部分阶段超过了消费。而9月以来,北上开始大幅回流金融,非银金融和银行得到大幅增持,9月以来已分别净流入107.74亿元和47.29亿元,金融板块位居行业净流入之首;与此同时,估值水平持续抬升的食饮和医药行业遭小幅流出,9月以来已分别净流出27.23亿元和7.46亿元。

3、QFII额度限制取消,更多开放政策有望出台

QFII额度限制取消标志着对外开放继续提速。今年年初(1月14日)外汇局曾宣布,合格境外机构投资者(QFII)总额度由1500亿美元增加至3000亿美元;此次额度限制取消,是支持境外投资者投资国内市场的又一重要举措,有助于国内股市和债市进一步开放。外管局新闻发言人在答记者问中表示,随着明晟(MSCI)、富时罗素、标普道琼斯以及巴克莱等国际主流指数相继纳入,境外投资者对我们金融市场投资需求响应增加,因此可以将QFII额度取消理解为官方对外资入场的乐观态度,以及提前避免资金超预期流入产生的通道拥堵。

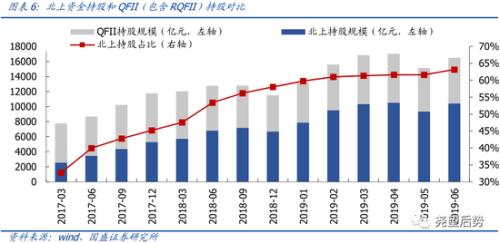

限额放开信号意义更重要,后续更多开放政策有望出台。一方面,截至8月底QFII已用累计额度只有1114亿美元,远未到达此前3000亿的上限;另一方面,随着互联互通机制的成熟化,北上资金对QFII的替代已成趋势:首先,随着投资额度的放开,陆股通每日的额度上限几乎不可能构成交易限制;其次,深股通和沪股通标的已经覆盖了A股大多数核心公司,投资范围上基本与QFII接近;最后,由于陆股通交易的灵活性,其相对于QFII的吸引力不断提升。因此,QFII额度限制取消信号意义大于实质,后续可能会有更大力度开放政策出台。

A股正迎来三大指数同步增配高峰,长远来看外资入场仍在初级阶段。去年以来的系列报告中(详情参见20190702《外资流入仍在初级阶段》),我们已经反复强调,无论从时间、空间还是对外开放进程看,外资流入仍在初级阶段,短期扰动不会改变外资流入大趋势,反而会带来核心资产的战略增持机会。在机构化、国际化大背景下,A股也正在经历历史性变革,从投资者结构到估值定价体系,都将迎来不可逆的进化过程。对此,我们也将陆续发布【新策论】体系框架报告,希望给投资者们带来更有帮助的研究成果和方向指引,敬请关注。

风险提示

1、海外市场波动加剧;2、汇率贬值风险;3、指数扩容不达预期。