联储再度降息,后续仍留分歧

――9月美联储议息会议点评

(海通宏观李金柳)

摘 要

北京时间9月19日凌晨,美联储9月议息会议决定下调联邦基金目标利率25BP至1.75%-2.00%。我们的点评如下:

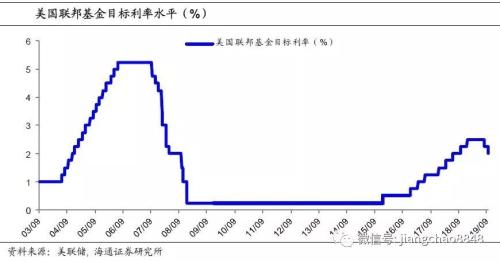

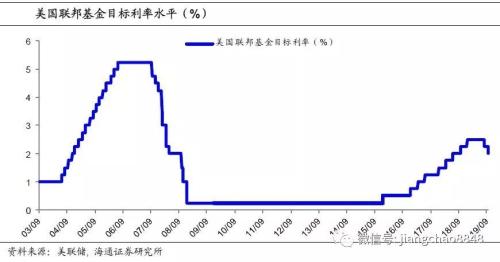

美国再度降息。美联储9月议息会议以7:3的票数,通过下调联邦基金目标利率25BP至1.75%-2.00%的决定,符合市场预期。此次投票结果显示联储票委对利率的分歧仍在扩大,有1位委员认为应降息50BP,而2位认为应维持利率不变;从预测看,此次会议预测19年美国GDP增速2.2%、失业率3.7%,均较6月预测上调0.1个百分点,而维持19年通胀与核心通胀分别为1.5%和1.8%的预测。声明发布后,美元指数和美债收益率走高。

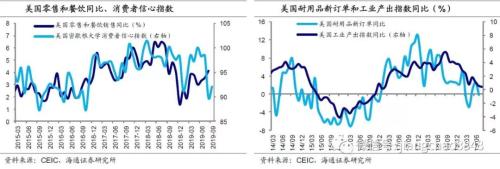

通胀短期走稳,经济前景走弱。9月会议声明强调了目前经济存在分化的走势,尽管居民短期仍强,但商业固定投资和出口疲软。2季度美国实际GDP环比折年增速下修至2.0%,较1季度终值降低1.1个百分点,投资和出口拖累经济明显。近期美国通胀相对稳定。7月美国的PCE和核心PCE同比分别稳定在1.4%和1.6%。而上周公布的美国8月CPI同比稳定在1.7%,但核心CPI升至2.4%的10年新高。原因或是一方面劳动力市场持续强韧,失业率维持低位,而时薪增速处在高位,另一方面,关税提升也可能逐渐影响到居民消费价格。往后看,近期美国经济短期仍稳,但格局分化、前景不佳。消费方面,7-8月的美国零售和餐饮销售增速较2季度稳中提升,但消费者信心指数大幅下降;生产方面,耐用品新订单增速、工业产出指数增速放缓,制造业PMI跌破荣枯线。这意味着短期在消费支撑下美国3季度经济或缓慢回落,尚不至于失速,但对前景的担忧也逐渐升温。

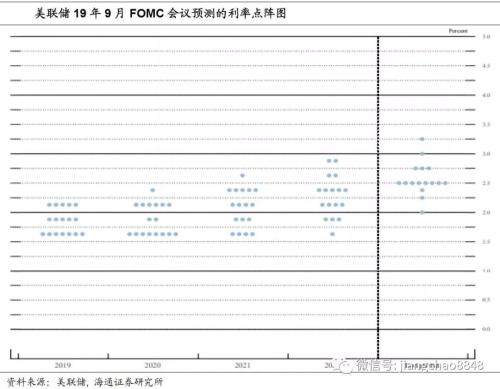

降息还有几次?委员仍有分歧。会议公布的点阵图显示委员们对未来降息路径仍存分歧,年底前或最多降一次息。其中7位委员认为今年还应再降1次息,5位委员认为今年剩下的时间美联储应维持利率不变,还有5位认为应加息1次,多数委员都认为到2020年底仅会再降息1次。

新闻发布会上,鲍威尔提到,如果美国经济下行,将会采取进一步降息的措施,但目前尚未到这一步,美联储依旧是基于数据进行判断。点阵图暗示的利率路径也不是预设的,仍会随着时间发生调整。他预计可能需要更早地恢复资产负债表的有机扩张,将会进行研究并在下次会议上提出。对于经济,鲍威尔认为,目前经济还在持续温和增长,但贸易的不确定性和全球经济的下行,也对投资和出口产生了影响,目前还没有看到衰退。对于货币政策,鲍威尔表示,负利率目前不是政策的首选项,在采用负利率之前,量化宽松等政策依然是有效的,另一方面,他也提到,长期来看美联储并不能决定美国的潜在产出,相反财政政策可以在长期增长水平上起到作用。

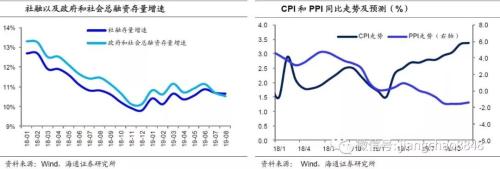

国内货币稳健,LPR有望下调。就国内而言,当前社融和货币增速稳定,进一步考虑到通胀处在2.8%的高位,且在猪价带动下4季度或将突破3%,而政策也希望避免重新刺激地产、保持房贷利率不降,意味着短期来看政策利率难以下调,货币政策基调依然保持稳健。而从总需求看,当前国内经济依然偏弱,9月中旬降准实施之后,央行给商业银行释放了低成本资金,结合LPR的报价机制来看,将促使银行进一步压缩贷款市场报价利率LPR的加点数,这意味着9月20日第二次进行的LPR报价利率也将大概率继续下调,从而降低企业贷款利率。

北京时间9月19日凌晨,美联储9月议息会议决定下调联邦基金目标利率25BP至1.75%-2.00%。我们的点评如下:

1.联储再度降息

美联储9月议息会议以7:3的票数,通过下调联邦基金目标利率25BP至1.75%-2.00%的决定,符合市场预期。此次投票结果显示联储票委对利率的分歧仍在扩大,有1位委员认为应降息50BP,而2位认为应维持利率不变;从预测看,此次会议预测19年美国GDP增速2.2%、失业率3.7%,均较6月预测上调0.1个百分点,而维持19年通胀与核心通胀分别为1.5%和1.8%的预测。声明发布后,美元指数和美债收益率走高。

2.通胀短期走稳,经济前景走弱

消费好、投资弱,前景仍忧。9月会议声明对经济的判断与7月会议大体一致,都认为近期就业市场失业率等数据依然稳固,经济活动增长保持温和,但强调了目前经济存在分化的走势,尽管居民消费增长短期仍强,但商业固定投资和出口疲软,经济前景的不确定性依然存在,降息的原因仍是全球增长前景的不确定性和美国通胀偏弱。

2季度美国经济增速回落。2季度美国实际GDP环比折年增速下修至2.0%,较1季度终值降低1.1个百分点,同比回落到2.3%。其中投资和出口拖累经济明显,2季度美国私人投资和净出口分别拖累经济增速1.1和0.7个百分点,意味着贸易摩擦对美国企业前景的负面影响开始体现,而私人消费相比一季度短期回升,对经济增速贡献3.1百分点。

近期美国通胀相对稳定。7月美国的PCE和核心PCE同比分别稳定在1.4%和1.6%。而上周公布的美国8月CPI同比稳定在1.7%,但核心CPI升至2.4%的10年新高。原因或是一方面劳动力市场持续强韧,失业率维持低位,而时薪增速处在高位,另一方面,关税提升也可能逐渐影响到居民消费价格。

往后看,近期的美国经济短期仍稳,但格局分化、前景不佳。消费方面,7-8月的美国零售和餐饮销售增速较2季度整体稳中提升,但是消费者信心指数从98左右大幅下降到90;生产方面,7月美国耐用品新订单(除运输和国防外)同比增速回落、7-8月工业产出指数增速也持续放缓、8月ISM制造业PMI指数49.1,跌破荣枯线,是三年来的首次。这意味着短期在消费支撑下美国3季度经济或缓慢回落,尚不至于失速,但对前景的担忧也逐渐升温。

3.降息还有几次?委员仍有分歧

会议公布的点阵图显示委员们对未来降息路径仍存分歧,年底前或最多降一次息。其中7位委员认为今年还应再降1次息,5位委员认为今年剩下的时间美联储应维持利率不变,还有5位认为应加息1次,而结合2020年来看,多数委员都认为到2020年底仅会再降息1次,甚至到2021年应再加息。这意味着,目前经济的状况还不至于让美联储快速连续降息。

新闻发布会上鲍威尔提到,如果美国经济下行,将会采取进一步降息的措施,但就目前来看尚未到这一步,美联储依旧是基于数据进行判断。点阵图暗示的利率路径也不是预设的,仍会随着时间发生调整。他预计可能需要更早地恢复资产负债表的有机扩张,将会进行研究并在下次会议上提出。

对于经济,鲍威尔认为,目前经济还在持续温和增长,家庭支出仍是主要动力,但贸易的不确定性和全球经济的下行,也对投资和出口产生了影响。目前还没有看到衰退,货币宽松是为了支持经济继续扩张。

对于货币政策,鲍威尔表示,负利率目前不是政策的首选项,在采用负利率之前,量化宽松等政策依然是有效的,另一方面,他也提到,长期来看美联储并不能决定美国的潜在产出,相反财政政策可以在长期增长水平上起到作用。

4.国内货币稳健,LPR有望下调

MLF政策利率难降,货币保持稳健。就国内而言,当前社融增速稳定在10.7%附近、M2增速8.2%,进一步考虑到目前通胀处在2.8%的高位,且在猪价带动下4季度或将突破3%,而在“房住不炒”的定力下,政策也希望避免重新刺激地产、保持房贷利率不降,这都意味着短期来看政策利率难以下调,货币政策基调依然保持稳健。

LPR报价利率下调,支持实体经济。而从总需求看,当前国内经济依然偏弱,因而仍需货币政策支持实体经济。18年4月以来,央行以实施多次降准,此后,相对市场化的货币利率、债券利率和票据融资利率等均明显下行,但是企业的一般贷款利率却降幅甚微。这也侧面反映了此前降准的效果在传导到信贷利率的过程中打了折扣。

而今年8月央行改革了LPR的报价机制,货币政策传导机制得到疏通,降准的效果对一般贷款利率的传导会比去年有所增强。在9月中旬降准实施之后,央行给商业银行释放了低成本资金,也就是降低了商业银行的资金成本。结合LPR的报价机制来看,将促使银行进一步压缩贷款市场报价利率LPR的加点数,这意味着9月20日第二次进行的LPR报价利率也将大概率继续下调,从而降低企业贷款利率、达到降低实际利率水平的目的。