“美股自顾自地走,偶尔的调整只是牛儿歇了歇脚。”这是《巴伦周刊》对美股的形容。然而,这只“牛儿”还能走多远?

近日,持续了十余年的美股牛市又因黑天鹅来袭受到扰动,美股投资者又经历了突如其来的“黑色一周”。在截至美东时间8月2日的一周内,标普500指数下跌3.10%,纳斯达克指数下跌3.92%,道琼斯工业指数下跌2.60%,标普500指数及纳指均创年内最大单周跌幅。

今年以来,美股向上势头良好,十年牛市在质疑声中“未完待续”。但期间受到两次黑天鹅事件侵扰而调头向下,追溯黑天鹅飞来的方向,特朗普的贸易政策“画风突变”是重要来源地。

不少市场人士预测,随着经济下行压力加大、风险事件频发,美股长牛行情已经处于顶部,牛市信仰已被“大幅透支”,牛市终结的日子“可能会延迟,但不会缺席”。

十年前,美股和A股站在相近的起跑线;十年间,二者走出了不一样的路径。有分析称,美股攀升逾三倍至历史高位,已趋见顶;A股起起伏伏,较低的估值叠加其他利好,优势渐显,随着增量资金的入场和中国经济强韧度的展现,未来有望成为全球股市的优秀选手。

美股十年长牛受政策影响大

自2009年3月美股牛市起点至今,标普500指数虽然经历了2018年末的深V调整,但今年以来的强劲上涨,让其快速收复失地并继续上攻,7月连续刷新历史最高纪录。

据市场人士分析,此次牛市的起源和美国金融危机后的货币政策有密切关联。为了应对2008年金融危机,美国采取了降息、量化宽松(QE)举措等宽松的货币政策,以及扩大财政赤字等积极的财政政策,合力推升了资产价格走高。

数据显示,自2007年9月始,美联储开启降息周期,将基准利率从5.25%降到2008年10月的1%;美联储还启动了QE来应对金融危机期间的流动性被动下降;扩大财政开支刺激经济的手段也大举执行,到2009年6月,美国联邦财政收入为1.589万亿美元,支出却达到 2.675 万亿美元,为2008年同期的三倍多。

美联储前主席伯南克曾表示,货币宽松就是用流动性好的资产去置换流动性不好的资产。于是股票成为优选资产之一。

宽松的货币政策可以改善金融条件,通过降低货币成本增加货币供应量,降低利率和借贷成本,促使公司回购股票、发行股息,对主要股指成分股企业尤为有利。而扩张性的财政政策可提振投资消费需求和就业,更多的支出和更高的消费者信心水平,有助于增厚企业销售和利润,改善公司基本面,从而对股市形成提振。

虽然近两年来,美联储权衡通胀和资产泡沫压力,一度收紧货币政策,但在特朗普减税政策的刺激下,美国此轮牛市的时间得以延续。而美联储日前的“十年首次降息”以及市场对美联储重回宽松政策路径的预期,成为美股此前续创新高的最大底气。企业回购等因素也是美股走高的动力之一。

不过,越来越多的机构人士开始对美股牛市的持续性提出疑虑。有华尔街策略师表示,目前美股的历史高位可能是一个经典的“牛市陷阱”,建议投资者在投资组合上尽量谨慎。路透社报道,目前已有一大批投资者开始大规模退出美股股票型基金,转向固定收益类投资。

花旗研究首席全球股票策略师巴克兰德表示,美国股票回购规模持续高企,企业并购活跃,推高了上市公司股价,但其实际买家并不是普通投资者,而是企业本身。这些因素可能暗示着股市正在缩水,牛市暗藏风险。

对冲基金Omega Advisors首席执行官库博曼表示,目前美股牛市已经处于大幅透支状态,并表示不会在现在的持仓上新增股票。虽然他预计美股牛市不会很快结束,但其最终将以高估值结束。

FXTM富拓首席市场策略师赛伊德指出,目前美股与货币政策的联动性非常强。外围局势的不确定性增加,已经让企业新投资活动放缓,薪资增长也面临着较大压力。如果这种状况持续较长时间,将拖累美国经济增长,而这将对股市造成根本性打击。

工银国际首席经济学家程实表示,降息之后,如果通胀等经济指标依然未能好转,则会真正动摇市场对经济的信心,前期大量累积的利空将一次性地被重新解读为负面信号,对市场风险偏好产生冲击,引发资产价格重估,美国或将进入调整期。

美股有强劲的基本面支撑吗?

美股强劲的背后,是否有一个强劲的基本面支撑?

据美国国家经济研究局(NBER)统计,到7月底,美国经济已连续增长121个月,是自有记录以来最长的一轮增长。但本轮经济扩张的平均GDP增速为2.3%,远低于此前扩张期的水平。

美国商务部新近公布的数据显示,今年第二季度美国国内生产总值(GDP)环比折算年率增长2.1%,低于第一季度3.1%的增速,显示出经济动能有所下滑。

AMP资本投资公司首席经济学家奥利弗表示,美联储近期推出的较宽松的货币政策将刺激经济,但并不能完全抵消贸易摩擦带来的负面影响。他称如果贸易摩擦情况恶化,美国经济增长速度将减慢至1%到1.5%之间,即使考虑到相关货币政策刺激,经济增速也只能上升到2%左右,而非此前预期的2.5%左右。

经济增长疲态也蔓延到一些细分领域。最数据方面,美国劳工部发布的美国上周初请失业金人数有所增加。美国7月Markit制造业PMI终值为50.4,是近十年来的低位。美国7月ISM制造业采购经理人指数(PMI)为51.2,不及预期和前值。美国第二季度核心PCE物价指数年化初值环比增1.8%,不及预期。

值得注意的是,今年年初以来,美国零售业已经有超过7500家商店关闭,高于去年全年的数字。美国零售业“倒闭潮”给相关企业蒙上了一层阴影,不景气状况在该行业蔓延;制造业景气度下降、大幅裁员现象也十分显著。

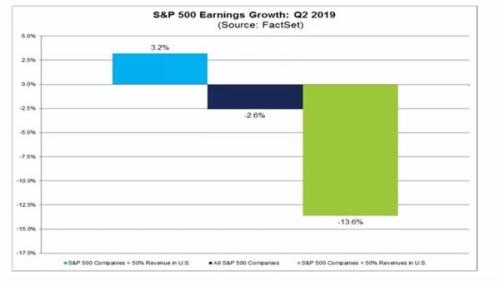

另外,企业盈利状况也存在变数。7月起,美国企业已经陆续公布财报,企业业绩没能给市场带来过多惊喜。据财经信息机构Factset数据显示,在其7月26日最新的统计中,整合已经披露和未披露二季度财报的标普500指数公司,预估其整体盈利下降2.6%。营收额五成以上在美国本土的企业盈利增长3.2%,而营收额五成以下在美国本土的、国际业务敞口较大的公司下挫较为严重,下降幅度为13.6%。

标普500成分股二季度业绩预测

来源:Factset

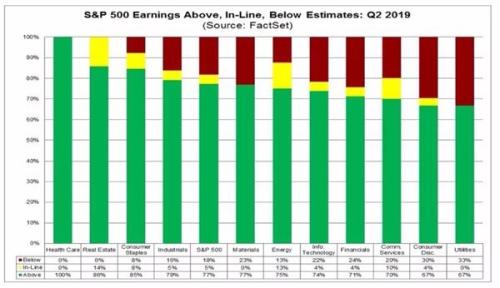

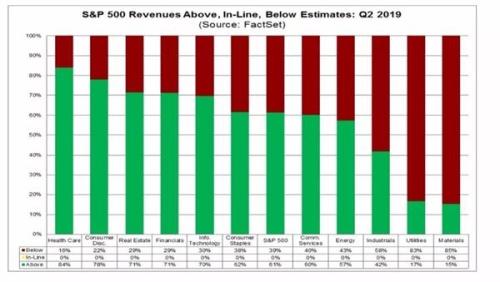

从已经披露二季度财报的公司的实际业绩和预期对比状况来看,医疗保健行业表现较好;原材料行业、公用事业表现较差。医疗保健行业盈利全部超过预期,营收超预期的个股比例也最多;公用事业领域盈利状况不及预期的比例最大,原材料业和公用事业营收状况不及预期的比例最大。

标普500成分股盈利与预期对比

注:绿色代表超预期,红色代表不及预期,黄色代表和预期持平

标普500成分股营收与预期对比

注:绿色代表超预期,红色代表不及预期

长江证券(行情000783,诊股)赵伟团队发布的研报指出,美股已经与美国经济景气加速回落的走势相“背离”。历史经验显示,美股中长期趋势追随美国经济基本面,而短期走势容易因估值波动与经济阶段性背离。美股中长期趋势主要由EPS主导,后者增速与美国经济增速走势基本一致。伴随经济景气度回落,市场对美国经济衰退的担忧不断升温。纽约联储经济衰退概率指数显示,美国未来12个月发生经济衰退的可能性达到32.9%,为2012年以来新高。

他表示,中长期来看,美股是美国经济的“晴雨表”,趋势追随美国经济基本面变化。历史数据来看,美股中长期走势主要由EPS主导,而美股EPS增速与美国经济的内需(私人消费+私人投资)增速走势基本一致。在美国经济周期尾端,伴随经济增长动能回落,美股公用事业、必需消费等防御板块一般开始跑赢大盘,金融、工业等周期板块则往往持续跑输大盘。

A股形成“鲶鱼效应”增加活力

在A股股民眼中,美股市场就像是“别人家的孩子”。从美股牛市区间来看,A股主要股指与美股主要股指作对比,显得有些“原地踏步”。但市场人士分析称,A股指数的平淡,无法掩盖显著的结构性投资机会。大消费、、信息技术、先进制造等领域不乏十年十倍的大牛股。

市场人士表示,随着中国经济由高速增长进入高质量增长阶段,经济结构的优化,核心产业链中具有持续增长潜力的公司是投资制胜的关键。

随着我国不断扩大金融业对外开放程度,引进外资,市场有利于形成“鲶鱼效应”增加活力。招商证券(行情600999,诊股)指出,8月MSCI第二次扩容将落地实施,外资流入有望延续。7月北上资金延续净流入120亿元。进入8月,A股的MSCI第二次扩容将实施生效,MSCI将于8月7日宣布指数季度调整结果,并于8月27日收盘后生效。其中的一项重要调整就是A股扩容,即大盘A股的纳入比例从10%提高至15%。据其测算,此次调整将带来被动增量资金36亿美元(约合人民币245亿元),被动增量资金大概率在27日当天收盘前流入。而主动增量资金则很大程度上取决于市场环境。如果美国通胀回升,美联储政策或将做出调整,届时美元走强施压人民币则可能对北上资金形成扰动。反之,美元指数上行动力不足,北上资金大概率将在8月进行布局。

还有分析人士表示,虽然 A股较十年前涨幅不大,但其补涨的潜力较大。从全球来看,中国经济基本面仍较为强劲,不少新兴行业料将受到资金青睐。随着A股被纳入更多的国际指数,也有望吸引更多的境外投资者前来寻找“洼地价值”。目前市场仍处于弱势均衡状态,在此阶段建议投资者“轻指数、重个股”,8月科技股的反复活跃能否带动指数回暖将是市场的焦点;近期白马股爆雷事件频发,投资者需注意规避高位白马股的回落风险。