科创板开板以后,A股的生态已发生一些变化。这其中,两融资金介入科创板程度究竟如何?记者带您通过一些交易数据,一窥端倪。

01 科创板两融多空力量已相对均衡

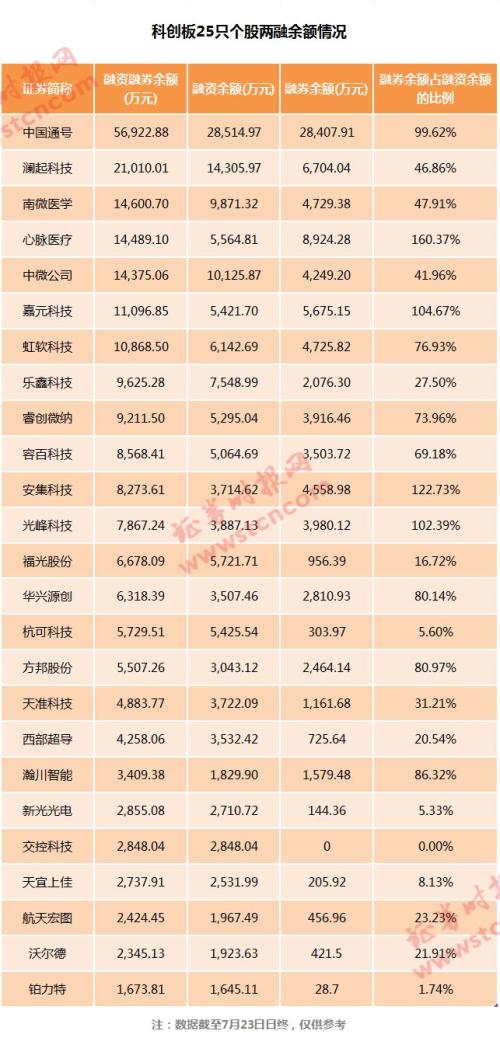

截至7月23日日终,首批25只科创板股两融余额合计23.86亿元,其中融资余额合计14.59亿元,融券余额合计9.27亿元。

其中,7只科创板股两融余额超过1亿元,中国通号(行情688009,诊股)最高,达5.69亿元;铂力特(行情688333,诊股)最低,为1673.81万元;平均每只科创板股两融余额9543万元。

总体来看,科创板在如此短的时间内,两融余额已有此规模,增长速度非常快。

尤其值得注意的是,相较于以往A股市场融资规模远大于融券规模的情形,科创板融资与融券规模对比要均衡很多。

数据显示,目前两市融资余额高达8967.43亿元,融券余额仅为98.61亿元,融券余额仅为融资余额的1%出头。

相较之下,尽管科创板股融资余额规模总体仍较融券余额高,但二者相差没有那么悬殊,融资余额合计值仅为融券的1.57倍。心脉医疗(行情688016,诊股)、安集科技(行情688019,诊股)、嘉元科技(行情688388,诊股)、光峰科技(行情688007,诊股)等4只科创板股融券余额甚至高于融资余额,这在以往的A股堪称罕见。

之所以出现上述变化,源于科创板融资融券更为市场化,上市首日便能融券,且融券券源供给更为充足。

《科创板转融通证券出借和转融券业务实施细则》规定,符合条件的公募基金、社保基金、保险资金等机构投资者以及参与科创板发行人首次公开发行的战略投资者,可以作为出借人,通过约定申报和非约定申报方式参与科创板证券出借。

对于战略投资者,上交所还发出通知指出,战略投资者应当严格遵守《科创板转融通细则》第九条的规定,在承诺持有期限内原则上不得与关联方进行约定申报,但通过约定申报方式将获配股票出借给证券公司、仅供该证券公司开展融资融券业务的除外。

而在以往,市场上的融券券源相对不足,很多券商囿于资金实力,仅储备少量券种,导致在融资融券模式下,融券力量相对缺失,做空功能也未能充分体现。

02 科创板两融交易还有成长空间

从交投上看,科创板两融交易还有很大成长空间。

以7月23日的数据为例,科创板25股两融交易额合计12.85亿元,当天股票成交额合计227.98亿元,两融交易额仅占当天股票成交额的5.64%。

从科创板具体个股情况看,无任何一股两融交易额占当天股票总成交额的比例超过10%,其中最高的心脉医疗,也仅为8.01%。

相较之下,当天两市所有两融标的融资融券交易额为214.2亿元,占当天两融标的股票成交额合计值的12.05%。