顶尖财经网(www.58188.com)2019-7-23 7:34:02讯:

债务违约事件频发,又有一家民企巨头出大事了。

近期,资产规模500亿级的精功集团连续爆出违约事件而深陷资金链危局,引起市场一片哗然!

精功集团旗下有精工钢构(行情600496,诊股)、精功科技(行情002006,诊股)、会稽山(行情601579,诊股)三家上市公司,三家公司总市值最高400亿左右,如今只有110亿左右。

过去一周,精功集团接连宣布两笔债务违约事项,总计规模近21亿。随后,精功集团信用评级一天之内遭两次下调,此前AA+级别债券也沦为垃圾债。

7月19日,浙江证监局挂出最新的一张罚单显示,精功集团因迟发年报、并将5.57亿元债券募集资金挪用给他人而收到警示函的处罚;同时,领下罚单的还有精功集团董事长、绍兴富豪金良顺。

曾经激进式扩张,如今债券违约,精功集团可能并非孤例。

年报逾期未出、5亿债券被挪用

公司和董事长一起被罚

日前,来自浙江证监局的一张罚单,再次将处于风雨飘摇的精功集团推上了风口浪尖。

7月19日,浙江证监局官网公布一则行政监管处罚决定书显示,发现精功集团未按照非公开发行公司债券挂牌转让等规则,在今年4月底前披露2018年年度报告。截至目前,公司尚未披露2018年年度报告。金良顺作为公司董事长,对上述行为应承担主要责任。

与此同时,精功集团将5.57亿元募集资金转给他人使用,其中3.92亿元在证监局现场检查前已转回公司募集资金账户;其余1.65亿元在现场检查结束后证监局督促下转回。上述行为同样违反了《公司债券发行与交易管理办法》等相关规定。

证监局决定,对精功集团及金良顺分别予以警示,并记入证券期货市场诚信档案,精功集团及金良顺应当在2019年7月26日前向浙江证监局提交书面报告。

证监局方面表示,精功集团及金良顺应充分吸取教训,加强相关法律法规学习,提高规范运作意识,加强公司内部控制和募集资金管理,认真履行信息披露义务;董事、监事、高级管理人员应当勤勉尽责,促使公司规范运作,保证信息披露的真实、准确、完整,规范使用募集资金。

超21亿债务违约爆雷

信用评级AA降到C级仅用一天

实际上,这张监管罚单背后,展现的正是当下精功集团深陷债务危机、资金链崩断的真实局面。

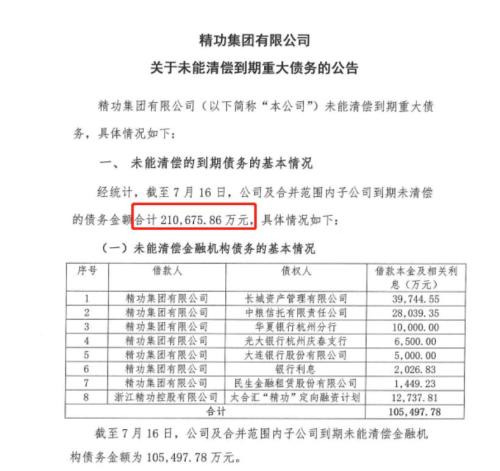

7月16日,精功集团在上清所发布一则关于未能清偿到期重大债务的公告,其债务规模高达21亿元。债务违约的爆雷,正式掀开了这家浙江民企巨头遮掩问题的帆布,引得市场一片哗然。

公告显示,截至7月16日,公司及合并范围内子公司到期未清偿的债务金额合计21.07亿元,其中包括超过10.5亿元的未清偿金融机构债务,以及超过10亿元超短融债券违约。

从未能清偿的金融机构债务名单中,多家大中型金融机构牵连踩上精功集团的“雷区”,其中包括长城资产本金及相关利息为3.97亿元、中粮信托借款本金及相关利息2.8亿元、华夏银行(行情600015,诊股)杭州分行借款本金及相关利息1亿元等债务。

除了金融机构之外,此前精功集团发行的2018年度第三期超短期融资券未能按期兑付,构成实质性违约。该超短期融资券发行总额为10亿元,应付本息金额为10.51亿元。

为了防止债务违约潮的影响持续扩大,7月16日当天,精功集团申请将“17精功债”、“17精功02”、“17精功03”、“17精功04”、“17精功05”从当日开始停牌。公开信息显示,精功集团债券存续规模为59.40亿元,存量只数为11只。

在精功集团7月15日公布超短融债券违约后,大公资信将精功集团主体信用等级调整为AA-,评级展望负面,并将“17精功MTN001”信用等级下调至AA-。

仅在一天之后,大公评级在7月16日再次宣布对精功集团下调评级,将精功集团主体信用等级调整为C,“17精功MTN001”信用等级调整为C。

大公评级认为,精功集团流动性紧张,主要子公司股权由于债务纠纷被法院冻结及轮候冻结,存在失去对子公司控制权的风险,同时精功集团本部已发生多笔欠息、关注类贷款及垫款,偿债能力大幅下降。

前500强明星民企

“小木匠”逆袭绍兴富豪

在浙江,提起精功集团,人们对其掌门人金良顺的创业逆袭故事仍然津津乐道,财经作家吴晓波对金良顺的一句评价是“六十年代小木匠,八十年代弄潮儿”。

精功集团前身是绍兴经编机械总厂,14岁开始以木工开始进入经编厂工作的金良顺,凭借自己的辛苦勤劳的工作精神,在经编厂从车间主任任职到厂长,并带领经编厂开启技术革新,承接多个项目进行改革尝试,让整个经编厂发展站在行业的领先位置。

随后,金良顺带领经编厂迎来了乡镇企业改制,并引入股改模式。2000年,经编厂改制成了浙江精功科技股份有限公司。此后,金良顺借助资本市场的力量,快速发展了精功集团。

2002年,精功科技成为上市公司轻纺城(行情600790,诊股)第一大股东;2003年6月,精工钢构成功重组长江股份并借壳上市。2004年6月,精功科技在A股挂牌上市。彼时,精功集团旗下已已拥有轻纺城、精工钢构、精功科技3家上市公司,“精功系”初具规模。2008年,金良顺再次凭借资本运作将轻纺城股份转让后,并成功入驻会稽山。2014年8月,会稽山绍兴酒股份在上交所挂牌上市。至此,精功集团旗下共控股三家上市公司。

熟谙资本运作的金良顺也被多方视为长袖善舞的资本高手,通过收购、借壳上市、资本注入等操作,驰骋市场并最终拓展了精功集团庞大的财富版图。

2016年,由全国工商联发布的“2016中国民营企业500强”排行榜中,精功集团位列第166位。2018年胡润百富榜上,金良顺家族的财富为31亿元。2018年11月,金良顺获“功勋浙商”的荣誉。

这家成长于浙江绍兴的乡镇企业,通过不断发展成为中国500强企业,也曾是浙商精神的代表。如今精功集团资金危局的爆发,也着实让很多人唏嘘不已。

旗下上市公司股权遭质押

败局或源于激进杠杆扩张

曾经的明星企业,缘何一步步走到了违约的地步?

在上述公告中,精功集团曾对债务违约作出解释,“2018年以来,国内经济下行和去杠杆政策等影响,金融宏观环境发生大幅转变,普遍引发民营企业融资难问题,也给本公司总部的运营造成较大负面影响。”

数据显示,2018年12月以来至目前,精功集团总部已连续兑付各类债券本息合计约36亿元,使总部层面流动性陷入紧张。

不过来自市场分析认为,精功集团的败局可能还是由于盲目扩张、激进杠杆埋下的隐患,而这也是当下多数民企爆雷的普遍原因。

公开资料显示,精功集团整体涉及的业务范围过于广泛,企业大跨步进行多元化经营,扩张展现拉的过长反而造成了资金链的问题。目前,精功集团不仅涉及钢结构建筑,还有装备制造、新材料,花雕酒、甚至大数据等业务,旗下拥有汽车机电、、航空等多个领域超10家公司。

由于精功集团多数涉足的业务均属于重资产领域,消耗的资金量庞大,造成公司的负债规模也迅速上市。截止2018年9月30日,精功集团合并计算的总资产规模高达541.02亿元,然而负债规模也高达365.5亿元,总资产负债率达67.55%。

一位固定收益投研的专业人士分析,在经历了一波快速加杠杆之后,精功集团有息债务规模急剧扩张。但随着金融去杠杆,外部融资环境发生了根本性的变化,但精功集团2016年以来债务规模并没有收缩。

受到债务违约的牵连,精功集团旗下的三家上市公司精功科技、精工钢构、会稽山的股价接连受挫。

与此同时,精功集团所持上市公司的股权均遭全部质押或司法冻结,偿债能力堪忧。数据显示,精功集团占精功科技31.16%股份,截至去年年底,所持股份质押比例为99.99;精功集团间持股精工钢构接近36%的股份,所持股份悉数质押;而精功集团所持会稽山32.97%的股份,截至今年三月底,也已全部质押。

据悉,精功集团曾经试图解决面临的资金危机,但最终失败。据新浪财经报道,债务违约前,精功集团曾向各方求助,而且相关部门已为其协调补充了超40亿的流动性。但就在违约前一周,协调失败。随后,债券违约事件爆发。

今年以来,类似精功集团的大型民企,屡屡出现违约案例,也令资本市场感到惊恐不已。不少买方机构指出,对于部分债务规模比较高、集团公司控制的公司,持有债券的风险也会随之提高,对行业的动态和公司的情况关注度会比较高,必要的时候也会回避。

国泰君安(行情601211,诊股)证券研报曾指出,一家民营上市企业的控股股东是非上市民企,控股股东由于投资、经营等问题出现流动性紧张,可能会通过关联方其他应收款项、分红、出售资产等形式掏空上市公司,将资金周转压力传导至子公司。集团调用资金的方式可能比较隐晦,但通常会有一些特征预兆:集团流动性紧张,甚至出现债务逾期,高股权质押比例、子公司本身经营不差却突发违约等等。

目前来看,巨额债务压身的精功集团,前景并不乐观,能否迎来更好的解决流动性危机的方案,仍待观察。