顶尖财经网(www.58188.com)2019-7-16 10:11:16讯:

讯 几经周折,国内20强企业中梁控股(2772.HK)的港股上市之路终于完成。7月8日,中梁控股结束簿记,7月15日,公布发售结果公告,发行定价最终为5.55港元/股,募资净额为27.73亿。7月16日,中梁控股正式上市交易。

在近期克而瑞研究中心公布的2019年上半年中国房地产企业销售TOP200排行榜中,中梁控股的全口径销售金额与权益销售金额分列第20位与第19位,也是TOP20中唯一一家没有上市的中国房企。

2016年~2018年,中梁控股以三级跳的速度冲上了房企千亿销售额的俱乐部。布局方面,则冲出了长三角的区域限制,向环渤海、中西部、海峡西岸及珠三角等区域渗透。也因此,其上市进程,被视为了中国房地产行业发展阶段的标志性事件。

三年冲上千亿规模决定生死

国内房地产行业发展至今,“大鱼吃小鱼”、行业集中度上升已接近临界点。在去杠杆、房地产调控等政策的引导下,品牌、资本、区域优势愈发成为房企生存的关键,留给中小房企的生存越来越窄。

房地产行业属于资本密集型产业,融资是企业发展扩张的关键。事实上,在防风险成为当下市场的共识后,“50强”已经成为了包括银行等金融机构在面向房地产企业放贷时的新标准。2018年末公布的《国家发展改革委关于支持优质企业直接融资进一步增强企业债券服务实体经济能力的通知》,更是将总资产大于1500亿元、年营收大于300亿元,作为建筑业、房地产业优质企业的硬性标准。

客观来看,说规模决定了现下中国房地产企业的生死存续,一点也不为过。

在这样的行业市场环境下,中梁控股用三年时间从一家年销售额不到200亿元、营收不过20亿左右的区域房企,冲上千亿销售额与300亿元营收线,并成功布局转型全国性房企,可谓是创造了一个不大不小的“商业奇迹”。而更关键的是,这场“突围战”的成功,也让中梁控股站在生存与竞争的优势地位。

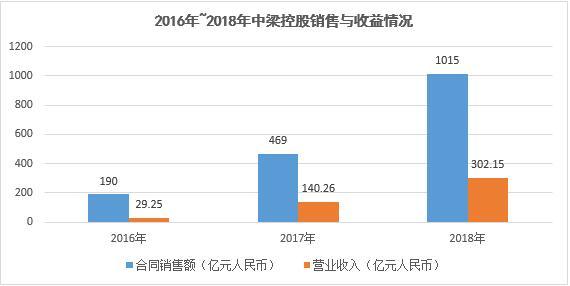

制图:金融界上市公司研究院数据来源:中梁控股招股说明书

从上两张图可以看到,中梁控股的销售额、营收、业绩,甚至资产总额、土地储备,都以年均一倍以上的速度增长。根据克而瑞研究中心公布的2019年上半年中国房地产企业新增货值TOP100榜单,中梁控股在今年上半年新增土地货值1160.5亿元,排名第11。

根据招股说明书中的表述,中梁控股将其近年来的高速增长,主要归益于了其在业务发展中施行的“阿米巴生态系统”。概括而言,该系统将中梁控股的房地产业务分为了诸多小业务单位,即“阿米巴单位”。每个单位均享有高度自主权且遵循结果导向的评估与激励机制。也因此,在该系统下,中梁控股的业务开展具有了可快速扁平化复制扩张的组织特性。

在“阿米巴生态系统”的推动下,中梁控股区域集团公司的数量由2016年底的19家扩展至2018年底的69家,中国境内子公司数量则由223家增加至839家,员工数量更是从2100人扩张至1.25万人。

周转加快带来了稳健的资产结构

在今年6月26日举行的全球发售新闻发布会上,中梁控股执行董事兼首席执行官黄春雷表示,“这次上市以后,我们的整个想法也会转变一些,先不设定一个具体的目标,但是肯定以稳健、利润、风控作为方向,规模的话有机会就做大一点,没机会的话小一点。”

拿到头部房企的入场券并成功登陆资本市场之后,中梁控股回归稳健的经营与更高的安全边际,是可以理解,甚至是可以期待的。

对房地产企业来说,由于预售房款的会计处理是反应在负债之中,所以考量其负债水平通常采用净负债率【(带息债务-货币资金)/净资产】而非资产负债率。中梁控股在实施降杠杆政策后加上公司前两年合约负债确认为收入,,其负债水平回落至稳健水平。事实上,观察A股房地产行业整体,杠杆率水平在近三年仍在快速上涨,2018年,中梁控股回落后的净负债率,已经远低于A股房地产企业的平均水平。

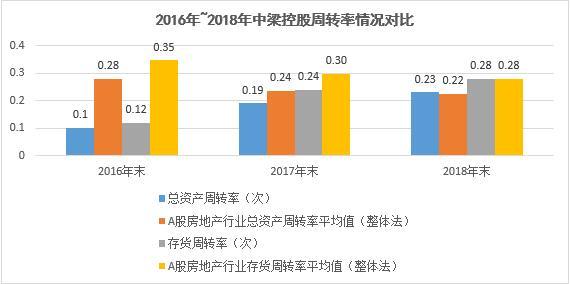

制图:金融界上市公司研究院数据来源:中梁控股招股说明书

进一步分析来看,中梁控股能够快速控制杠杆率下降的一个重要原因,在于建立在精准把握市场走向、新增区域开拓顺利基础上的高周转。从上图可以看出,在国内房地产企业因为遭遇调控而周转减速的背景下,中梁控股的周转率却是大幅加快,在2018年末赶上并超越了行业平均水平。事实上,2018年末中梁控股的固定资产周转率甚至达到了389.19次,远远超过了A股房地产行业平均水平的14.06次,足以体现其投资的利用率之高。

在快速提升的周转速度支持下,中梁控股盈利大幅增加,而相应的现金及现金等价物余额也从2016年底的48.47亿元增长至2018年的145.52亿元。同期,随着保留盈利的增加,其净资产也从6.55亿元增长至67.54亿元,综合带动了杠杆率的快速下降。

从融资情况来看,中梁拥有完善的融资体系,与国内大型国有银行、股份行、信托机构等建立了良好的合作关系,融资成本也在全行业上升的趋势下依靠规模优势不断下降,其融资成本在上市后大概率将迎来进一步下降。中梁控股自身也表示,上市后将开拓境外及境内的低成本发债渠道,降低信托及资管类贷款,改善债务结构及降低融资成本。

土储高于销售2019业绩潜力值得期待

截至今年4月末,中梁控股土地储备已经达到了3995万平方米。

2016年~2018年上半年,中梁控股抓住了棚改政策红利下三四线城市楼市爆发带来的机遇。2018年下半年起,迅速对房地产变化作出对应及调整,提高城市能级,回归二线及强三线。从行业整体看,这样的预判是领先与行业中的大部分同业。2019年上半年,回归二线成为国内大部分房企战略调整的重点。而1~4月,中梁控股在二线城市的拿地金额占比已经达到了56%。

对比克而瑞研究中心2019年上半年中国房地产企业销售榜与新增货值榜,可以发现中梁控股的新增货值排名高于销售排名、操盘排名10位左右,说明了其扩张欲望与潜力仍未减弱。同时,对于中梁控股这样高周转能力突出的房企来说,大部分新增土地都能在今年上市,因此这部分新增土地也将对年内销售收入形成有力支撑。

对于中梁控股的股东们来说,这也因此将是一个值得期待的年度。在招股说明书中,中梁控股表示,2019年将拿出股东溢利的40%进行股息分派。