在12年以前,如果让你拥有一家公司,你希望是贵州茅台(行情600519,诊股),还是中国石油(行情601857,诊股)?如果选择前者,你将获得10倍收益;如果不幸选择后者,你可能要损失80%的本金。

全球主要风险资产皆强劲反弹。率先收盘的日经指数高开高走,收盘报2.13%;A股收盘亦现普涨格局,沪指收涨2.22%,深证成指上涨3.84%,创业板指上涨3.75%,在岸人民币收报6.8444,升值239点;国际原油期货涨幅皆超2%,铜、铝、锌等大宗商品期货全线飘红。在风险资产全线走高的背景之下,避险资产黄金出现超过1.5%以上的跌幅。

美股也不例外,暂未开盘的美股市场也蠢蠢欲动,数据显示,美股期指反弹幅度皆超过1%;美股科技股盘前普涨,苹果涨超2%,阿里巴巴、京东、英伟达涨超3%,美光科技涨近4%。

在A股市场上,无论是大票还是小票皆因上涨而出现“造话题”的特征。

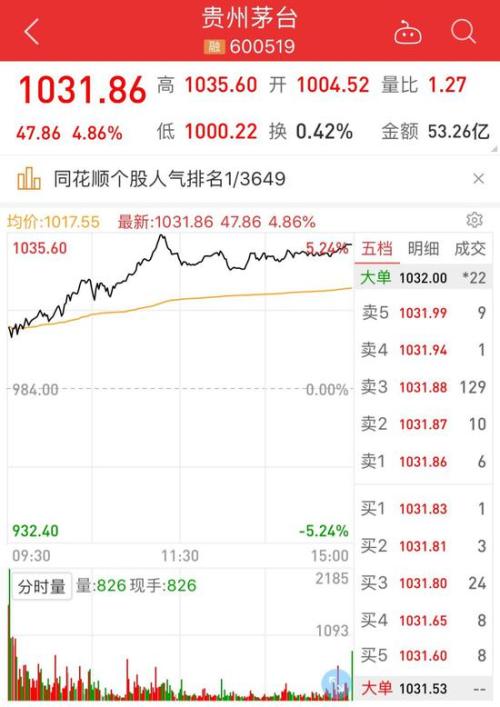

7月1日,贵州茅台上涨4.86%,市值达到12962.2亿元,一举超越农业银行(行情601288,诊股)和中国石油,在所有A股当中,市值仅次于工商银行(行情601398,诊股)。中国石油市值为11221.2亿元。茅台与中石油市值之间出现了1741亿元的差距,而招商蛇口(行情001979,诊股)的市值仅为1699.38亿元。也就是说,贵州茅台与中国石油之间的差距已经超过了一个招商蛇口。现在的问题来看,是贵州茅台太贵,还是中石油和招商蛇口过于便宜呢?以白酒为首的消费板块缘何能够走到今天这样的高度?

的确,目前高市值板块中,贵州茅台、五粮液(行情000858,诊股)、海天味业(行情603288,诊股)、洋河股份(行情002304,诊股)等占据着自己的位置。而从业绩增速和净利润指标来看,这些公司的估值亦很难说到了疯狂的地步。分析人士认为,这可能是经济周期演绎的结果。当下全球经济走入低迷区间,业绩增速较高的行业除了必选消费,很难再找到其它。这一点既不同于2005-2007年的有色,也不同于2013-2015年的TMT。而M2和新增人民币贷款规模来看,近年经济体中新增货币为15万亿左右,在投资增速下行、外汇管制趋于的严格的背景之下,这些钱需要找到出口,消费自然是一个不会缺位的通道。

不过,也有分析人士认为,在科创板即将登场,业被提到较高地位的时候,科技板块的吸金能力正在增长。因此,整个市场的结构有望从核心资产单腿跑步,转向核心资产和头部科技两翼齐飞的格局。当然,这也要观察市场的增量资金是否会持续入场,由于7月1日北上通道处于关闭状态。7月2日,该通道会重新开启,在大涨之后,这类资金是否会持续追捧A股,可能会在某种程度上决定市场的高度。

核心资产与头部科技两翼齐飞

据wind数据显示,A股市场周一市值收盘上涨1.45万亿元,两市成交6141亿元,较上个交易日有明显放大。从盘面来看,市场呈现结构优化的特征。在此之前,市场唯一有持续性的资产是核心资产,该板块周一仍有“吸晴之作”,上证50上涨2.47%,涨幅超过沪指,其中的权重股贵州茅台上涨4.86%,市值一举超越农业银行和中国石油,排到了A股总市值第二位。

中国平安(行情601318,诊股)上涨3.65%,股价创下历史新高。

更值得关注的是,代表头部科技股的指数创业板50亦大涨3.9%,涨幅超过创业板综指的3.75%;此外,一些不在创业板的科技公司出现大涨,工业富联(行情601138,诊股)、京东方、中科曙光(行情603019,诊股)等皆涨停,汇顶科技(行情603160,诊股)、海康威视(行情002415,诊股)等大幅上扬。市场格局有从“单腿跑步”转向“两翼齐飞”的迹象。

贵州茅台市值超中石油意味着什么

7月1日,贵州茅台上涨4.86%,市值达到12962.2亿元,一举超越农业银行和中国石油,仅以A股市值看,市值仅次于工商银行。中国石油市值为11221.2亿元。茅台与中石油市值之差为1741亿元,而招商蛇口的市值为1699.38亿元。也就是说,贵州茅台与中国石油之间的差距已经超过了一个招商蛇口。这到底意味着茅台太贵,抑或是中石油太便宜?

若从估值来看,当下贵州茅台的市盈率仅有30倍左右,而其增速亦达到了30%以上的水平。按照这个估值,很难说已经到了疯狂的地步。而中国石油的市盈率也在30倍左右,因此也很难说该股就已经低估了。

天风证券(行情601162,诊股)徐彪认为,不管是PB还是PE定价,这个模型最根本的就是两个核心因素,一个是ROE,一个是g增速,这两个变量最终决定估值。但是大家之所以会觉得弱周期的白马龙头很贵,就是因为直观感受上,增速g和估值可能不太匹配,比如一个白马公司增速的中枢在15-20%左右,但是最终的PE估值可以给到30X、40X甚至50X,而大家觉得PEG在1到1.5更加合理,现在可能到2、3或者更高的水平了。导致这一问题最根本的原因是,在这个定价模型里面,以前相当长的时间,一直给g这样一个因子的权重太高了,而给长期稳定的ROE的权重太低了。

但是从去年到今年,再到未来一段时间,所有的周期都扁平化了,而新的5G为代表的科技产业周期又还没有真正形成,各类产业很难找到大量的公司,在业绩上有爆发力。短期的业绩没有爆发力,市场则会更加重视考虑ROE的稳定性和长期的问题。而在2010年之前上市,且此后每年ROE均维持在20%以上的公司只有8家,分别是茅台、洋河、海天、双汇、格力、大华、承德露露(行情000848,诊股)和德赛电池(行情000049,诊股)。因此,茅台这类公司获得了相对较高的溢价。

未来两翼齐飞的格局能否持续

核心蓝筹与头部科技两翼齐飞实际上是衡量一个市场风险偏好和赚钱效应的显性指标。若未来市场风险偏好持续高企,则核心蓝筹的做多情绪有较大的概念漫延到头部科技。而从当下的市场环境来看,亦存在这种概率。

首先,贸易战出现阶段性缓和局面,尤其是特朗普表示允许美国企业向华为供货,这给科技股风险偏好修复提供了一个较好的契机,之由受贸易战影响较大的半导体和5G产业链有望获得持续修复机会。

其次,若参照当年创业板开启时的行情,科创板开闸对头部科技股应该会形成正面刺激作用。当年,中小板行情走过两年大牛市,而如今的创业板还处于相对低位。无论是在位置,还是在估值对标上皆存在一定优势。

当然,五六月份市场的韧性实际上是超出很多人的预期,而这部分最大的功劳应该来自一些托底资金,包括六月份持续买入的北上资金。由于7月1日北上通道处于关闭状态,市场无法知道北上资金的态度。7月2日,该通道会重新开启,在大涨之后,这类资金是否会持续追捧A股,会追逐哪类股票,在一定程度上会影响市场的情绪和资金流向。

多位分析师:做多时间窗口或已开启

随着风险偏好的提升,多位研究人士表示,做多A股的时间窗口已经开启。

兴业证券(行情601377,诊股)首席策略分析师王德伦:

下半年整体来看,投资者对基本面与风险偏好预期相互博弈,市场大概率上上下下,起起伏伏,以把握结构性机会为主、阶段性机会为辅。风险偏好提升的两个做多时间窗口包括:

1)6月19日以来的“三期叠加,把握做多窗口”,G20会议+经济数据真空期,企业中报数据空窗期+科创板推出前稳定期”。

2)“10・1”70周年大庆前后等时间点。反弹期博弈新兴成长方向+券商,中长期看好核心资产。

国泰君安(行情601211,诊股)首席策略分析师李少君:

就全球来看,经历了美最长的经济复苏,经济增速回落仍将是未来制约风险资产的核心因素。

美经济增长的要素型隐忧正在走向显性化,并似有加速可能,美境内资本也呈现出从风险资产转向安全资产迹象,这一点值得高度关注。所幸美国地产市场、家户部门杠杆和银行体系尚为健康,新兴市场的BOP总体情况也较20年前显著改善。不过美国企业的杠杆情况值得关注。

由此,全球资本在努力寻找新的增长点,并期待亚太地区能够提供新的alpha。中国开放提速,经济触底迹象凸显,中国资本市场也吸引了越来越多海外投资者的关注。在6月初的报告《4x4配置体系:进入绝佳战略配置阶段》中预测,外生风险和内生盈利的拐点将现,A股已经进入绝佳的战略配置期。

当前,风险偏好及盈利拐点已至,主动去库有望较快的转向被动去库,甚至主动补库。按国君4x4配置体系,消费和科技受益最多。市场将沿着先估值后盈利驱动演进。ERP回落空间约7%;预计在三季度盈利周期证真。由于外生扰动仍难避免,上行不会一帆风顺,但应看清拐点,重视结构。在第二胜负手中,跑出相对收益。

东吴证券(行情601555,诊股)首席经济学家陈李:

市场反弹窗口已经打开,三季度市场反弹可期。

货币政策仍然有降准空间,三季度有大规模MLF到期,前期“包商”事件也导致中小银行信用紧缩,为了对冲到期MLF和信用紧缩,我们预计至少有一次降准;

七月召开的下半年经济工作会议,可能出台温和刺激计划,中央财政变得更加积极;

全球货币环境再度宽松,为了预防经济快速衰退,日本欧洲和美国央行都将在下半年实施宽松政策。在人民币汇率相对坚挺预期下,海外资本继续流入A股。

华泰证券(行情601688,诊股)研究所策略研究组负责人张馨元:

判断下半年A股市场趋势需重点关注四个方面:

国内政策重点从逆周期调节转为结构性和体制性改革,益于经济中长期质量,改善股市风险溢价;

相比债市、房市,A股的性价比仍相对较高,且驱动力的趋势更为清晰确定;

增量供给和增量资金的角力下,股票供给压力影响市场节奏但大概率不影响市场方向。

配置方面,建议战略性配置受益于技术周期的优质科技成长股,同时关注受益于宏观流动性改善和资本市场改革的大金融。