顶尖财经网(www.58188.com)2019-6-26 14:13:46讯:

毫无悬念,中信建投(行情601066,诊股)开盘跌停。

昨日晚间中信证券(行情600030,诊股)公告清仓减持中信建投。6月26日开盘,中信建投一字跌停。而中信建投H股则表现相对平稳,截至收盘,微跌1.7%。

除中信建投外,A股券商板块集体飘绿,截至发稿,华林证券(行情002945,诊股)、天风证券(行情601162,诊股)、银河证券跌幅均超过5%。

截至6月25日,中信建投A/H溢价411.89%,远超其他AH股券商。就A股市盈率来看,中信建投高达56.47倍,在市值排名前十的券商中也是“鹤立鸡群”。

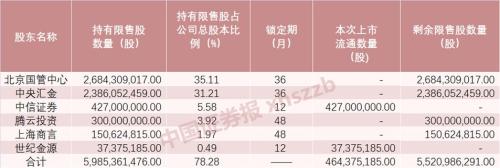

还有55.21亿股待解禁

在被华泰出具“卖出”评级研报3个月后,中信建投证券遭到了5%以上非第一大股东中信证券的清仓式减持。

公告称,中信证券计划根据市场价格情况,自本公告披露之日起15个交易日后的6个月内通过集中竞价方式及/或自本公告披露之日起3个交易日后的6个月内通过大宗交易方式合计减持其所持有的中信建投全部A股股票4.27亿股,占公司总股本比例5.58%。

值得注意的是,6月13日,中信建投曾发布限售股解禁公告,将有4.64亿股限售股于 2019年6月20日起上市流通。其中,中信证券持有4.27亿股,也就是本次拟减持的部分。已经可以流通上市的限售股部分还包括世纪金源持有的3737.5万股。

目前,中信建投剩余55.21亿股限售股,锁定期限最长的为48个月。

中信建投待解禁限售股情况

A/H溢价411.89%

远超同行平均水平

截至6月25日,中信建投A/H溢价411.89%,远超其他AH股券商。

12家A+H股券商AH溢价率

就A股市盈率来看,中信建投高达56.47倍,在市值排名前十的券商中也是“鹤立鸡群”。

A股市值排名前十的证券公司市盈率

值得关注的是,不久前,中信建投刚刚被华泰证券(行情601688,诊股)下调评级,彼时这一“卖出”评级研报也引发市场强烈关注,研报出具当日,中信建投也曾开盘跌停。

华泰证券在研报中称,中信建投估值远高于同梯队券商和国际投行,有下行风险,下调至“卖出”评级,公司A股2019年PB估值4.5倍(乐观假设下业绩预测),显著高于同梯队券商当前1.4-2倍PB和国际投行1-2倍PB估值水平。对海外投行PB-ROE回归分析,15%-20%的ROE对应1-2倍PB。我国证券行业处于资本型业务发展期,ROE有较大提升空间,但需要业务持续积累和深化。乐观估计公司2019-2020年ROE水平约10%、10.5%,公司2019年 EPS0.67元,BPS6.93元, 预计合理股价在13.86-17.33元/股。PB估值存在较大下行风险,下调至“卖出”评级。

在这份研报中,华泰证券认为,考虑公司是次新股上市券商,可适当给予一定估值溢价,预计合理PB估值2-2.5倍,对应目标价13.86-17.33元/股。值得注意的是,华泰证券给出的目标价与中信建投25日收盘价26.48元/股相比,仍有34%-47%的回调空间。

紧随其后,华金证券也给出中信建投“卖出”评级,中证君注意到,华金证券给出的“卖出”理由中有一点便是,中信建投部分限售股将于 6月20日解禁,届时自由流通市值较小而产生的流动性溢价将不复存在。

拟定增130亿元

不过,中信建投基本面呈现良好的发展势头。今年1月,公司公告拟非公开发行A股股票不超过12.77亿股,募集资金总额不超过130亿元,主要用于发展资本中介业务(55亿元)、投资交易业务(45亿元)、信息系统建设(10亿元)、增资子公司(15亿元)、其他运营资金安排(5亿元)。

国信证券(行情002736,诊股)最新发布的针对中信建投个股点评的报告指出,公司综合实力较强,多项业务排名行业前列,盈利能力行业领先且业务均衡发展,公司ROE显著高于行业平均水平。公司已于1月披露定增130亿元预案,定增完成后资本实力将显著提升,维持“增持”评级。

天风证券认为,若定增计划完成后,公司净资本将增至509亿元,进一步缩小与前五券商之间的差距,有望扩大公司业务规模,提升公司市场竞争力和抗风险能力。

中信建投投行业务近年来也发展迅猛,中信建投2018年年报显示,在其去年109.07亿元总收入的盘子中,投行业务收入的贡献已达31.35亿元,占比高达28.74%,比22.91亿元经纪业务多了近10亿元。

中国证券业协会最新发布的2018年经营数据显示,中信建投证券投行业务收入超过中信证券,位列行业第一。

光大证券(行情601788,诊股)认为,中信建投投行业务继续领跑,科创板优势明显:2018 年公司投行业务收入30.5亿元,同比下降6.6%。由于审核从严、市场环境较弱,2018年市场股权融资规模同比下降32%,但公司市占率逆市提升,股权融资主承销金额位居行业第二。公司债务融资业务保持领先优势,公司债连续4年位居行业第一。公司项目储备丰富,截至2018年底在审IPO、股权再融资项目数分别位于行业第一及第二名。随着科创板开闸,公司有望凭借投行业务优势抢占增量市场,实现投行业务收入稳步提升。

申万宏源(行情000166,诊股)上调中信证券盈利预测

对于中信证券此次清仓减持中信建投股份,申万宏源证券金融组认为,根据中信证券2018年年报披露,中信建投股权计入长期股权投资,账面公允价值为26.8亿元,截至6月25日中信建投收盘价为26.48元,假设全部减持股份的平均价格为收盘价的50%,并且不考虑2018/12/31至今权益法入账的投资收益,预计中信证券2019年将一次性兑现投资收益29.7亿元,占2018年中信证券归母净利润的比例为31.6%。

申万宏源点评称,根据公告,中信证券减持原因是自身经营需要,判断从长期发展来看,中信证券持股比例较低,对中信建投经营的影响较弱,因此很难产生业务上的共振,此次从中信建投退出,可以释放资本金,并提升资本金运用效率,聚焦长期重点发展的机构业务。

基于此,申万宏源维持中信证券“买入”评级,上调2019―2021年盈利预测,重申证券行业首推标的。考虑中信证券减持中信建投股份的计划将于2019年底前结束,预计公司兑现的一次性投资收益将体现在2019年的经营业绩上,并且对2020―2021年资产规模产生影响,因此上调2019―2021年盈利预测,预计2019―2021年公司的归母净利润为164.8亿元、196.3亿元和218.3亿元(原预计归母净利润为142.2亿元、193.7亿元和215.2亿元),对应最新收盘价的PE为18倍、15倍和14倍。