顶尖财经网(www.58188.com)2019-5-15 18:55:31讯:

讯 北京时间5月15日,美林(MerrillLynch)发布了一份48页的拼多多研究报告,给予最高的“买入”评级,目标价32美元,较拼多多当前22.15美元的股价高出44.47%。这也是美林首次将拼多多列入报告范围。

美林指出,拼多多是中国新型电子商务的领导者,用户规模为中国第二大电商平台,且持续维持高速增长。美林认为,拼多多开创了新型的消费场景,基于其独特的模式,拼多多的发展不会受到中美贸易战的影响,并将逐渐成长为促进中国制造企业增长的重要渠道。

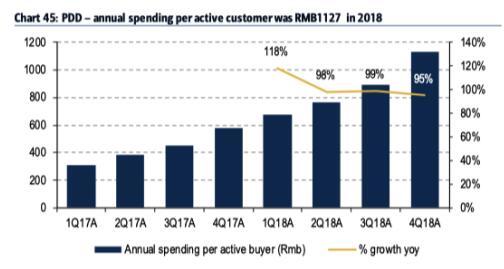

拼多多目前活跃买家数达4.19亿,年平均消费额为1126.9元。美林认为,基于持续升级的匹配技术、领先的用户参与度、更多样化的产品、以及贯穿全年的高强度促销活动,拼多多将推动用户实现更频繁购物,从而带动GMV快速规模化增长。

美林分析预测:2019至2021年期间,拼多多年活跃买家平均消费额将增加至少两倍(人年均3258元),整体GMV将于2年后达到1.864万亿元,年复合增长率为58%。

得益于信息流广告模式和技术优势推动的更高转化率,拼多多的货币化率将由2018年的2.78%提高到2021年的3.57%。届时,非通用会计准则(Non-GAAP)下,拼多多的运营利润将由现行的-30.2%提高至15.1%。

拼多多的人均用户消费将持续增长,2018年人均消费为人民币1,127元

美林认为,拼多多目前依旧采取非常保守的货币化率政策,其平台佣金和相关营销费用远低于其他电商平台;同时,拼多多补贴让利等促销活动持续且激烈,因此,平台2019年至2020年的收入有可能低于华尔街预期,但其中的长期项投资,无疑将更利于拼多多的中长期成长。

美林分析认为,相较其他侧面,拼多多的主要潜在风险,在于愈发激烈的行业竞争所造成的平台声誉持续受损。

综合多项信息,美林预测,拼多多2019年一季度营收为42.47亿元。2019年至2021年,拼多多年营收将实现72%的年复合增长,公司将于2020年下半年实现盈利,预计2021年实现利润103.6亿元。

美林指出:拼多多的市场推广费用所占比重势必会减少,因此,即便持续维持高强度的让利补贴,公司的整体运营费用率也将大幅下降,由2018年的占营收比108.1%,减少至2021年的仅占比65.9%。

美林分析认为,出于电商行业季节性因素,拼多多在2019年一季度的GMV将环比下降,但同比增长在130%以上。Q1,拼多多预计营销费用达50.53亿元,其中约20亿元投入于春节期间的促销活动,非通用会计准则(Non-GAAP)下,预计季度亏损为22.03亿元,低于市场普遍预期。

美林表示,基于众多着眼长期增长的投资及费用,2019年至2020年周期内,拼多多的营收和利润可能低于华尔街目前的预期,但2021年开始,拼多多的盈利会较市场预期高出至少30%以上。