医药公司研发投入哪家强?

刚刚过去的一周,医药行业有两个标志性事件。4月25日,著名数据分析公司 GlobalData发布了最新的全球上市制药公司25强排名,恒瑞医药(行情600276,诊股)挤掉日本武田制药进入25强。中国终于有制药企业再次进入全球强者之列。4月28日,复星医药(行情600196,诊股)宣布我国首个生物类似药“汉利康”上市。最近10年,中国医药(行情600056,诊股)行业的研发高投入使得一批头部公司进入收获期。

新药研发周期长、投入大、风险高,即使顺利,一个创新药从开始研发到获批需要8至10年的时间,今天愿意大投入,预示着未来有可能获得大收益。

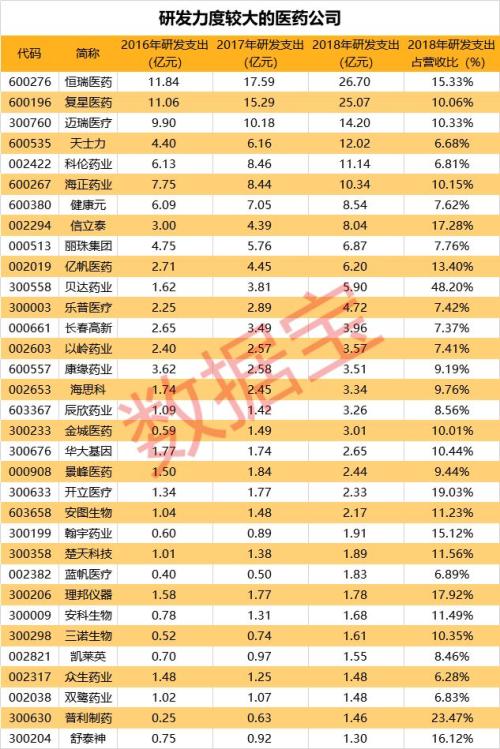

22家公司研发投入超2亿元

且占收入比重在6%以上

数据宝对205家已公布2018年研发投入的医药行业上市公司进行统计发现,有11家公司2018年研发投入超过5亿元,另有11家研发投入在2亿元至5亿元之间,有44家研发投入在1亿元至2亿元之间。

按研发支出占收入的比重来看,有27家超过10%,11家超过15%,3家超过20%,1家超过40%。从2018年研发投入超过5亿元的公司来看,大多数公司最近3年研发投入是逐年增长的,有的是成倍增长。

以研发投入2亿元、占收入比重6%以上两个标准来看,满足条件的有22家公司;如果再将研发投入条件放宽至1.3亿元,研发投入占收入比重6%以上的公司还可增加11家,即总共有33家。

恒瑞医药和复星医药研发投入超25亿元

1

恒瑞医药

2018年,恒瑞医药的研发投入由2017年的17.59亿元增长到26.70亿元,占营业收入的15.33%,绝对金额达到了新高度。

根据恒瑞医药2018年年报,公司有9个创新药或仿制药已经申报生产,正在国家药监局审评审批。其中,卡瑞利珠单抗有望于成为国内第三家获批的PD-1厂商。还有4个在三期临床试验中。

来源:恒瑞医药2018年年度报告

除了上述品种外,1月4日,注射用替莫唑胺通过一致性评价。1月12日,碘克沙醇注射液在德国的上市申请获得受理。碘克沙醇注射液是 X-线对比剂,2017 年,全球销售额约为4.89亿美元, 欧洲销售额约为1.35亿美元,中国销售额约为1.73亿美元。

4月10日,PD-1抗体SHR-1210联合甲磺酸阿帕替尼一线治疗晚期肝细胞癌获得FDA同意开展三期临床试验。4月13日,SHR0302片获准在波兰开展临床试验,SHR0302是一种小分子JAK1激酶选择性抑制剂,拟适用于溃疡性结肠炎和克罗恩病的治疗。目前有同类产品托法替尼于美国获批上市销售,适应症为类风湿性关节炎和溃疡性结肠炎,2018年度托法替尼全球销售额约为21.27亿美元。

2014年开始,恒瑞医药的创新药研发进入加速期,目前则进入收获期。2018年,公司实现扣非后净利润38.03亿元,同比增长22.60%;2019年一季度,扣非后净利润11.55亿元,同增27.76%。

长江证券(行情000783,诊股)在研报在认为,预计创新药将成为持续拉动恒瑞医药业绩增长的核心动力,随着阿帕替尼、19K、吡咯替尼、卡瑞利珠单抗、瑞马唑仑、 恒格列净(2020E)等多个重磅产品的陆续上市、报批,到 2021 年,恒瑞医药创新药业务有望实现超 100 亿元营收。

2

复星医药

4月28日,复星医药宣布我国首个生物类似药利妥昔单抗(商品名:汉利康)上市。上市仪式上,复宏汉霖联合创始人、总裁兼首席执行官刘世高援引数据说,到2022年,中国利妥昔单抗的市场规模预计将接近60亿元人民币,2030年超过100亿元人民币。他还透露,复宏汉霖拥有丰富及全面的单抗研发生产管线,管线中包括10个生物类似药、20多个生物创新药,以及多个联合治疗方案。

2月,复星医药的阿达木单抗生物类似药报产受理并进入优先审评,4月25日,曲妥珠单抗生物类似药报产受理,中投证券预计这两个品种均有望在2019-2020年获批上市。

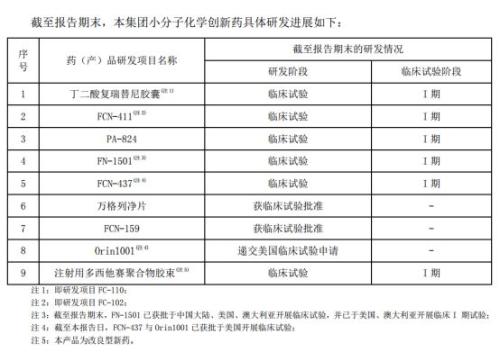

生物类似药中,复星医药还有注射用重组抗HER2人源化、重组抗TNFα全人单克隆、重组抗VEGF人源化单克隆等3个进入三期临床试验;生物创新药中,重组人鼠嵌合抗CD20单克隆单抗进入临床三期试验,重组抗EGFR人源化单克隆单抗进入临床二期试验。化药中,有8个进入临床一期或获批临床试验:

来源:复星医药2018年年度报告

4家药企研发投入超10亿元

1

迈瑞医疗(行情300760,诊股)

医疗器械“一哥”迈瑞医疗,2018年研发投入也达到了14.2亿元,占收入的10.33%。公司在2018年报中披露,目前有66个项目在国家药监局技术审评中,其中,用于评价成人患者心肺复苏效果的病人监护仪为创新医疗(行情002173,诊股)器械;还有4个项目在FDA技术审评中。

在国内市场,迈瑞医疗培育了400-500家核心经销商并签订排他性协议,产品已覆盖约11万家医疗机构和99%以上的三甲医院;在海外,公司也与美国五大集体采购组织MPG、MedAssets等建立合作,项目覆盖北美近万家医疗机构。

2

天士力(行情600535,诊股)

天士力从中药企业向创新药转型的速度在加快,2018年研发投入12.02亿元,占收入 6.68%,投入金额同比翻番,更是2016年的3倍。

目前,公司有77款在研产品,涵盖心脑血管、消化代谢、抗肿瘤三大治疗领域优势,其中,22款1类创新药进入临床阶段。2018年,复方丹参滴丸糖网适应症、止动颗粒申报生产;普佑克缺血性脑卒中适应症0-4.5小时和4.5-6小时两个治疗时间窗均进入Ⅲ期临床试验;苏苏小儿止咳颗粒等5个中药独家品种、T601(重组溶瘤痘苗病毒注射液)、PARP抑制剂与PXT3003等4个化学药品种获得国家药监局临床批件。

2018年,天士力实现营业收入179.9亿元,同比增长11.78%;实现扣非归属净利润13.44亿元,同比增长2.13%。2019年一季度,天士力实现营收45.71亿元,同增15.66%;实现扣非净利3.96亿元,同增10.28%,业绩成色较2018年明显变好。

3

科伦药业(行情002422,诊股)

科伦药业是由传统药企向创新药转型最坚决,也是速度最快的公司。2012年,科伦药业启动创新转型,围绕全球和中国未满足的临床需求、疾病新靶点和新技术进展,启动了面向国内外市场的490余项药物的研究,其中,392项国内仿制药(含一致性评价品种)、41项创新小分子、39项生物技术药与20项NDDS药物。

2018年,科伦药业研发投入11.14亿元,占收入的6.81%;获得创新药物临床试验批件5项,向美国FDA提出创新药物IND申请1项,并已获准开展临床研究;获得仿制药物生产批件12项,其中首仿获批4项;通过口服制剂一致性评价6项,其中首家获批4项;仿制药物申报生产14项,其中首仿申报5项;申报一致性评价13项(包括口服一致性评价和注射一致性评价),其中首家申报9项。

今年以来,科伦药业已有4个仿制药通过一致性评价。分别是1月份的氢溴酸西酞普兰胶囊,3月份的氟康唑片和阿昔洛韦片,4月份的头孢氨苄胶囊。科伦药业在2018年实现收入163.52亿元,同比增长43%;实现扣非后净利润11.13亿元,同比增长698.96%。2019年第一季度,公司实现营收42.88亿元,同比增长9.05%,扣非后净利润为3.17亿元,同比减少2.04%。

4

海正药业(行情600267,诊股)

海正药业2018年投入研发费用10.34亿元,占销售收入的10.15%,较去年同期增长22.47%。2018年,海正药业一些新药研发的进展较为显著。

生物药板块,第二个生物药阿达木单抗提交上市申请,目前已进入优先审评通道,英夫利昔单抗、门冬胰岛素等5个产品处于临床三期,特别是创新药PD-L1单抗获批临床,标志着海正药业从生物类似药开始转向生物创新药的开发。

仿制药板块,在国内,共有2个品种通过国家仿制药一致性评价,9个产品完成申报,4个品种获生产批件,其中注射用米卡芬净钠为首仿;国际方面,4个制剂品种、8个原料药项提交新申请,6个制剂品种、16个原料药获批,其中,替格瑞洛片在美国首仿获批,替加环素原料药配合制剂客户新药申请获批,米卡芬净钠原料药配合制剂客户首仿申请获批,在研发的7个原料药完成验证。

创新药板块,创新药HS-25完成三期临床已报产受理,并已进入优先审评通道;AD-35已在中国和美国完成一期临床试验,美国二期小规模临床开始招募病人;GCK项目完成一期临床研究,并启动二期临床研究;HPPH项目进入临床二期。

2019年一季度,海正药业实现营业收入27.98亿元,同比增长-0.86%;扣非后净利润0.25亿元。显然,公司的财务状况与研发投入并不匹配。公司也意识到了问题,在2018年报中公司说,作为一家注重研发的国内医药企业,已经关注到之前的研发项目过多过杂,未能形成有效聚焦;研发立项和市场脱节情况严重,存在着投入巨大但产出滞后等问题。公司将进一步优化研发支出和研发体系的结构调整,提升研发产出效率。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。