央妈放水上瘾,居民却拒绝“买买买”!德银:欧洲正在复制日本“失去的二十年”

2012年之后,欧洲各个国家的企业主惊奇地发现,问银行贷款竟然还能收到银行支付的利息。而到了2019年,面对欧洲央行又一次“利率正常化”接近失败后,越来越多的声音开始担忧,持续零(负)利率政策的欧洲是否会步日本后尘,开启又一个“失去的二十年”?

德银分析师Quinn Body和Jim Reid近期发布的研究报告称,过去二十年里,欧洲的市场形态、宏观数据和人口趋势都越来越“日本化”。

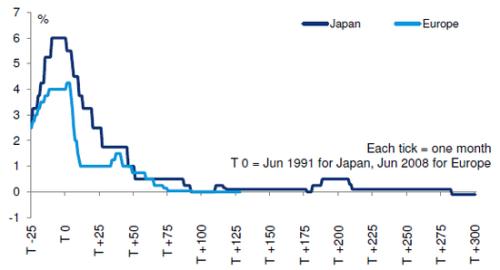

这一现象最为直观的表现就是日元和欧元最近一波降息的步伐和长期国债收益率下降的节奏都颇有相似之处。

(日元、欧元政策利率变动情况,来源:德银、彭博)

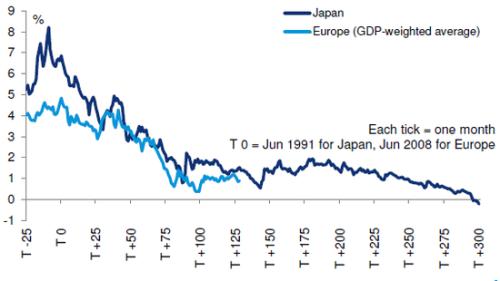

(日本、欧元区十年期国债收益率变动情况,来源:德银、彭博)

迟迟无法实现的“利率正常化”

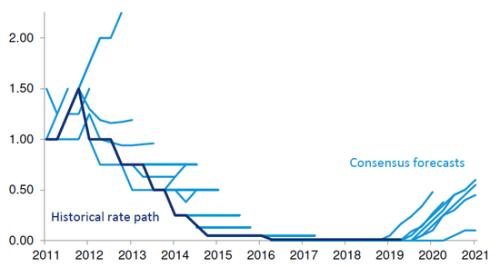

德银指出,在欧央行放鸽之后,目前市场较为普遍的观点是欧元最晚将会在明年年底重回“正利率”。然而和日本类似的是,欧元利率正常化的进程一拖再拖,使得市场态度愈加分裂。

(市场对于欧央行政策利率的走势预测,来源:德银、彭博)

德银指出,为了检验欧洲是否已经走上了“日本化”的道路,需要把当下的欧洲放进日本已经经历过的“道路”上,分别从人口发展形势、市场形态和数据情况衡量欧洲经济“日本化”的程度。

更为确切地说,是把2008年之后的欧洲与1991年之后的日本经济放在同一个维度进行对比。这两个年份分别为这两个经济体最为知名的“转折点”。

人口趋势:五十步笑百步

德银指出,人口是决定经济的基础。在一个典型的老龄化国家中,更多人需要依靠自己的储蓄来养老(储蓄率和储蓄金额高)。另外,退休人口增加以及适龄工人数量减少也会造成国家增长潜力下降和压抑投资需求。

在日本过去27年的人口总数一共只增长了2%,比起再往前27年28%的增长率可谓是暴跌,而且根据联合国的预测,未来27年里日本人口将会以每年0.5%的速度下降,总计下降12%。

欧洲的情况也非常类似,2008年至今人口总数大约增长了2%,唯一乐观的因素是,相比于日本已经进入“加速”模式,欧洲人口减少的步伐相对较慢。

(欧日人口趋势对比,来源:德银、Haver)

相比于泛泛而谈的人口总量,对于经济而言劳动人口总量(15-64岁)更为重要。日本的适龄劳动人口在1991年以后累计下降了12%,联合国预测未来三十年日本的劳动人口每年还要下降约1%。

而在过去30年里,欧洲的欧洲的适龄劳动人口增长速度(0.5%)比日本(1.2%)还要慢,但未来两者下滑的趋势却非常类似。联合国预测未来三十年里欧洲适龄劳动人口会以每年0.5%的速度下降。

(欧日适龄劳动人口曲线,来源:德银、Haver)

与适龄工作人口相反的是,欧洲和日本的抚养比率(每100个适龄工作人口需要抚养的15岁以下或65岁以上人口)则以相同的速率攀升。

(欧日抚养比率曲线,来源:德银、Haver)

德银特别指出,虽然这里比较的是欧洲整体的情况,但欧洲各国的国情仍有区别。以欧元区四大经济体德意法西为例,意大利的人口情况比日本还要糟糕,德国和西班牙与日本类似,而法国的整体情况要稍好一些。

利率市场:欧洲已步上日本之路

考虑到欧洲与日本的人口情况非常类似,德银推断欧洲将会经历更长时间的储蓄增长和零(负)利率周期。

更为相似的是,在经济“转折点”发生之后,欧日两国的短期国债收益率均出现了快速下降,之后市场曾一度认为“很快就会利率正常化”,但事实是这一“幻想”至今没有应验。

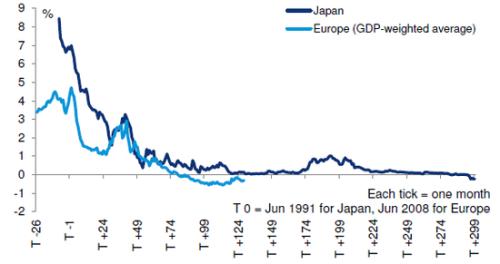

(欧日两年期国债利率对比,来源:德银、彭博)

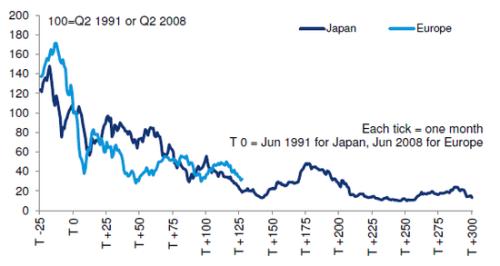

贴近实体经济的银行股走势也反映出了低利率环境对于银行估值的伤害,1991年后的日本与2008年后的欧洲银行股指数走出了大致类似的趋势。更为致命的是,同样由于低利率环境的影响,欧洲和日本的企业负债水平几乎是美国两倍和三倍。

(欧日两国银行业走势对比,来源:德银、彭博)

国民经济数据:欧洲情况更糟

人口趋势相近、利率情况雷同,欧日两国在实体经济数据方面还有更多的相似点。

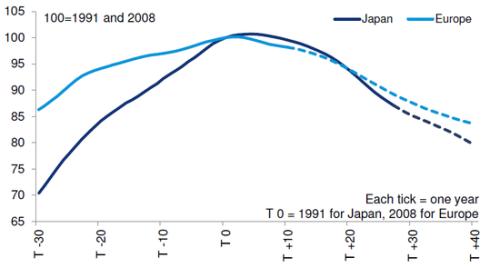

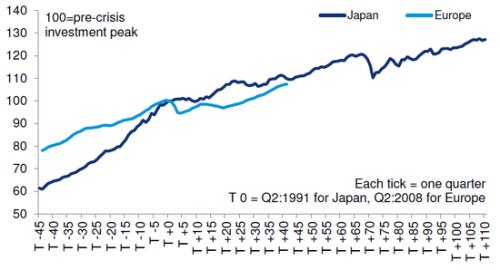

从实际GDP增长的角度来看,虽然有次贷危机和主权债务危机的影响,“转折点”后欧洲的表现明显弱于日本。

(欧日实际GDP走势对比,来源:德银、Haver、Eurostat)

欧洲的颓势在个人实际消费方面更加明显,2008年至今欧洲消费者实际消费一共只增长了5%(平均每年0.5%),比起日本同期1.4%的涨幅明显弱了不少。相较而言,“转折点”之后欧洲经出口额数据要明显好于日本,但在全球贸易放缓的背景下,这样的优势还能维持多久呢?

德银表示,从上述分析来看,欧洲目前经历的经济紧缩与日本当年如出一辙。在零利率政策的影响下,货币政策已经没有刺激经济的余地,使得经济低增长和国内需求减少成为甩不掉的包袱。这一点当下的欧洲和1990年的日本非常相似,欧洲重走日本“失去的二十年”并不只是一句玩笑话。