顶尖财经网(www.58188.com)2019-4-1 12:17:00讯:

过去的2018年钢企普遍大幅盈利,供给侧改革功不可没。但进入2019年,首季业绩预告陆续披露后,情况却并不乐观。

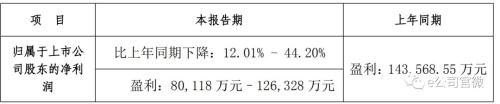

沙钢股份(行情002075,诊股)3月4日晚披露业绩预告,预计一季度净利为8000万元-1.2亿元,同比下降53%-69%。紧随其后,3月27日晚三钢闽光(行情002110,诊股)公告,预计一季度净利润为8.01亿元至12.6亿元,较上年同期下降12%-44%。

机构认为,进入4月后钢铁产量持续释放而需求难超预期,钢价或有所承压。基建和是钢材最主要的下游需求领域,1-2月份地产新开工面积同比增速仍达6%,但已经显著回落, 后期需要关注需求端特别是地产用钢需求变化的节奏。

钢铁价格回落

2017年、2018年钢铁板块具备行业景气度高、估值优势明显的双支撑,今年随着行业盈利能力的下降,钢

股今年一季度业绩并不乐观。

3月4日,沙钢股份预计今年一季度净利润为0.8亿元至1.2亿元,同比下降68.58%至52.87%。业绩变动一是钢材价格下跌,产品销售毛利同比大幅下降;二是原辅材料价格大幅上升,产品制造成本同比上升幅度较大;三是高炉大修,产量同比减少,致使2019年1-3月净利润同比降幅较大。

紧随其后,3月底三钢闽光披露,预计一季度净利润为8.01亿元至12.6亿元,较上年同期下降12%-44%。业绩下滑主要以为内钢材价格在2018年11到12月份大幅下跌,2019年一季度虽有小幅回升,但钢材销售价格总体低于去年同期;二是进口矿价格因巴西淡水河谷溃坝事件而大幅上涨,废钢及燃料等原材料价格也总体高于去年同期,钢材制造成本同比上升较大,压缩了钢材生产的利润空间;三是全资子公司福建泉州闽光钢铁有限责任公司在3月份进行了15天的计划性检修,影响了其一季度的经营业绩。

值得注意的是,两家钢铁公司均提及钢价下跌。2018年的钢材平均价格仍然是高于2017年的水平,而反观2019年,钢材价格已经低于2018年的平均价格,吨钢价格不足4000元/吨,吨钢毛利仅300-500元左右。

同时,伴随淡水河谷的矿难和火灾事件,导致高品位铁矿石的价格持续走高;焦炭行业由于进入深化供给侧改革,2019年每吨焦炭的价格已经提涨了100元;2019年超低排放也摆上了发改委、工信部和行业协会的重要改革日程,环保趋严的形势势必加大环保的投入和吨钢生产成本,行业利润下行压力较大。

截至3月底钢价回落情况未有改善。天风证券(行情601162,诊股)数据显示,截至3月29日,螺纹钢(Φ20mm)报收4041元/吨,较上周下跌49元/吨;唐山钢坯报收3450元/吨,较上周持平。上周主要钢材品种价格小幅下降。分地区来看,除个别城市外,上周全国主要城市钢材价格均有不同程度下跌。

盈利拐点将至

事实上自2015年供给侧改革以来,钢铁行业的供需关系得到了明显改善,钢厂逐渐从扭亏为盈进入到盈利高速增长的快车道。

2017年行业净利润增速达到了400%-500%,属于供改以来的最高水平;而进入2018年行业利润增速伴随钢价回落逐渐收窄,根据中钢协公布,2018年行业利润增速仅为39%。

以三钢闽光为例,3月29日晚披露年报显示,2018年公司实现营业收入362.48亿元,同比增长14.40%;净利润65.07亿元,同比增长20.04%。三钢闽光表示,2018年公司再次刷新历史最佳经营业绩。2018年国内钢铁业盈利能力达到顶点,面对如此高的基数,以及钢价回落,钢企要继续保持高速增长确实难度不低。

随着国内GDP增速放缓,钢材需求减弱,行业景气度下滑。银河证券指出,未来随着经济增速进一步走弱,钢材价格有见顶回落的可能。

二级市场已提前看空钢铁行业。数据显示,今年初至3月底,申万钢铁行业以20.96%的涨幅,排名倒数第五。整个3月,申万钢铁行业涨幅只有0.93%,排名倒数第三。

伴随宏观经济下行压力加大,钢铁行业的需求疲软,盈利拐点显现,行业景气度回落。机构分析认为,未来经济预期的恢复、下游地产基建的需求回暖和行业供需关系的持续改善或将成为行业估值修复的催化剂。投资机会或将出现在兼并重组、产业链延伸和“互联网+人工智能”的智能制造等结构性机会。