顶尖财经网(www.58188.com)2019-3-30 10:32:37讯:

保险行业虽然监管较严,但是竞争比较充分,长期来看马太效应比较明显。笔者从保费数量、保费构成和保费成本情况分析认为中国平安(行情601318,诊股)具有长期。

此前笔者在红周刊发表文章《看好中国平安的四大核心逻辑》主要是定性分析中国平安相对其他金融企业的四大优势。近日,中国平安发布2018年财报,笔者将从定量分析角度揭开平安综合金融神秘面纱。从业务来看,平安涉及寿险及健康险、财产险、银行、金融科技等业务,本期笔者将聚焦中国平安的保费业务探讨:为何在不断有挑战者涌入的寿险保费市场,中国平安的市场份额却难以被抢占?

保险行业“马太效应”明显,

中国平安后来居上稳定增长

在探讨平安保费业务前,我们先来弄清楚最常用的原保费收入的具体含义。原保费收入主要为了区分出再保险保费收入,国家规定保险公司收到保费以后,必须按照一定比例进行分保,接受保险分出的公司收取的保费就是再保险保费收入,完全由公司自己做的业务得到保费收入就是原保费收入。原保费收入=保费收入-分保费收入。

每月保险公司公布的数据和每年银保监会公布的数据主要是原保费收入,以下对保费的讨论也都指的是原保费收入。从2019年1月29日银保监会网站公布的2018年保险统计数据报告,原保险保费收入3.8万亿元,同比增长3.92%。分业务看,产险业务原保险保费收入1.07万亿元,同比增长9.51%;寿险业务原保险保费收入2.07万亿元,同比下降3.41%;健康险业务原保险保费收入5448.13亿元,同比增长24.12%。

笔者汇总了排名居前的几家上市保险公司2018年原保费收入数据,从表1可以看出寿险(包含健康险、养老险,下同)原保费收入中,中国人寿(行情601628,诊股)和中国平安寿险遥遥领先,第三名的中国太保(行情601601,诊股)寿险不足前两名的一半,第四~第六名又只有第三名的一半;在财产险中,中国人保(行情601319,诊股)和平安财险遥遥领先,中国太保也是排第三。就全公司原保费收入汇总起来,TOP4依次是中国平安、中国人寿、中国人保和中国太保。

从行业强者恒强的“马太效应”来看,笔者认为保险行业介于强者恒强属性特别强的互联网行业和小富即安的区域小超市、小卖部之间。互联网行业抢客户容易,没有区域限制,老大滋润,老二痛苦,老三老四几乎没戏。而小卖部抢客户很难,只需服务好自己几公里内的客户即可。保险代理人虽然分城市分区域,但重点是服务本区域客户,国内除了对外资保险有城市限制外,保险代理人对销售区域是不设限的,全国乃至全球都可以。同时,在区域足够大的区域,通常会呈现多家保险公司共存的局面,覆盖的客户群彼此交叉,造就了比较充分竞争的局面,“马太效应”也比较明显。

从笔者梳理的数据来看,2006年以来中国平安和中国人寿寿险原保费收入数据,其中中国平安寿险原保费市场份额从2006年的17%到2018年的18%维持基本稳定,平安寿险保费增长了6倍,而寿险一哥中国人寿市场份额从2006年的44.6%下降到2018年的20.4%。从表2对比几家保险龙头市场份额(包括寿险和财产险)来看,十几年来,除了中国平安其他几家份额都越来越少,老大中国人寿市场份额从2004年的55.2%下降到2018年的22%,中国太保的市场份额从2004年的10.8%下降到2018上半年的8%。

财产险市场份额更明显,表3数据显示,老大人保财险从2004年的58.1%下降到近几年的34%,平安财险从2004年的9.5%上升一倍到19.7%,老三太保财险市场份额也有下降。

分析几家保险龙头多年的保费数据,我们可以粗略看到保险行业竞争格局的变化,同时也可以看出,在具有明显马太效应的行业,长线投资就要选第一名的重要性。做时间的朋友,第一名往往会拥有超越市场平均增速的高增长。

财险12年市场份额翻倍,

但费用率和赔付率仍需进步

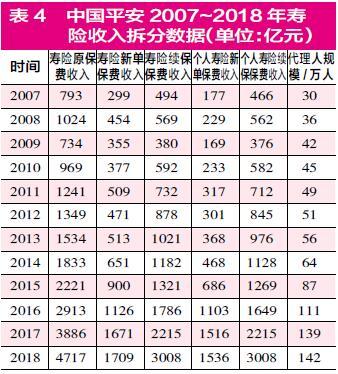

以上从保费数量角度分析了中国平安的优秀表现,下面笔者将从保费构成和成本角度来分析。寿险保费收入分新单保费收入和续保保费收入,新单保费收入指当年新签订的保单在当年交的保费收入,续保保费收入指往年签订的保单在今年的续保收入。据笔者统计,十几年来平安寿险新单保费都是续保保费的50%+,除了2009年数据有些异常。(见表4)

寿险业务也分个人业务和团体业务单列保费,团体业务基本没续保收入,一年一签,团体业务很实惠,保险公司往往是为了宣传推广,获取客户,所以主要关注个人业务。保费快速增长的同时,保险代理人数量也在快速增长,这都充分体现了平安这些年的快速成长性。

每年收入这么多保费,那寿险保费有哪些开支呢?一是保险代理人的佣金支出,二是保险公司运营的业务及管理费支出,对比平安历年数据,这两项开支总和略小于新单保费,而香港寿险行业这两项开支略大于新单保费。三是寿险赔付支出,这是针对过去所有保单的,每年赔付支出目前是远小于新单保费收入,更小于续保保费收入。其余保费开支包括退保金和客户保单红利支出。

如果把保险公司的累积保费看作蓄水池,可以看出平安目前保费蓄水池的入水明显大于出水。每年的保费蓄水量可从保险责任准备金增加净额体现。一般情况下,保险公司提取保险责任准备金应该是随着保费的增加而增加,且增加幅度比较稳定。

财产险保费开支比较好理解,不考虑续保,只考虑当年,表5列出平安财险最近12年原保费收入、市场份额和三个重要的比率,12年来平安财险保费增长了近12倍。

其中,综合成本率是产险公司用来核算经营成本的核心数据,包含公司运营、赔付等各项支出,综合成本率100%时,即代表收支相等,无承保盈利,亦无承保亏损,但是可以有投资利润。

综合成本率包括赔付率和费用率,是衡量产险业盈利能力强弱的主要标准,综合成本率越低说明产险公司盈利能力越强。用公式来可以表述为,成本率=费用率+赔付率。费用率=(保险业务手续费支出+业务及管理费支出-分保佣金收入)/已赚保费。赔付率=赔款支出/已赚保费。

平安这10年都控制综合成本率低于100%,在行业内是领先的,很多财产险公司综合成本率高于100%。但同时我们也应看到很多财产险公司赔付率偏低,成本率偏高,且一直没改善,这表明行业还需洗牌和改善,花在销售端的费用太高。

总的来看,保险行业虽然监管较严,但是竞争比较充分,长期来看马太效应比较明显,从保费数量、保费构成和保费成本情况分析认为中国平安具有长期竞争优势。例如,平安寿险保费市场份额是前几家上市公司中唯一没有下降的,这个行业不断有挑战者进来,有的很激进,有的用亏损换规模,而平安寿险保费质量保持了上升。

2018年报业绩会上,中国平安管理层表示,“公司非常注重长期稳健发展。寿险主要围绕新业务价值经营,2018年新业务价值有7.3%的增长,远远跑赢市场。去年新业务价值的市场份额接近40%,有3个多点的提升”。新业务价值市场份额是保费市场份额的2倍,说明保单利润高、质量高,后续笔者将就平安寿险的新业务价值和内涵价值展开探讨。■

(本文仅做探讨,不做买入或卖出推荐。作者系大湾区价投俱乐部成员,知名博主@陈海涛周游世界)