顶尖财经网(www.58188.com)2019-3-18 9:05:17讯:

妖股华映科技(行情000536,诊股)的福与祸

华映科技2018年度业绩巨亏,大股东出走,二股东再次出手助上市公司度难关。

A股猪年春节后涨势喜人,题材炒作持续发酵,更有不少个股走势逐渐成妖。众多的热门股中,华映科技(000536.SZ)格外显眼:一方面,公司预计2018年全年业绩亏损37亿元-55亿元;另一方面,上市公司股价近一个多月的涨幅达180%。

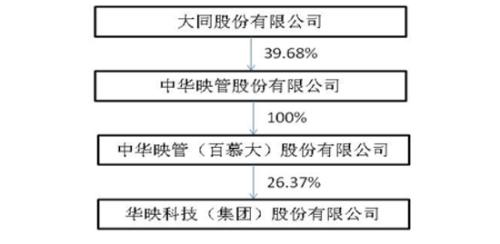

1993年11月,华映科技上市,曾用过闽闽东A、ST闽闽东、PT闽闽东、*ST闽东、SST闽东、闽闽东等诸多名字。2010年初,闽闽东收购中华映管(百慕大)股份有限公司(下称华映百慕大)等持有的福建华显、深圳华显、华冠光电和华映视讯四家子公司75%的股权,实现借壳,并更名为华映科技。公司业务是新型平板显示器件、液晶显示屏、模组及零部件的研发、设计、生产、销售和售后服务。

事实上,2018年的业绩亏损早有苗头。2015年以来,公司扣非净利润下降明显。到了2017年,公司实现营业收入48.89亿元,净利润2.05亿元,净利润同比下降48.19%,而扣非净利润更是亏损3.31亿元。

数据来源于上市公司年报

对于2017年上市公司净利润较上年减少近一半的原因,公司归因为上期出售厦华电子股权产生投资收益(本期无)及本期公司计提固定资产准备外加存货跌价准备较上年同期增加所致。然而根据财报,2017年年报披露的净利润为2.05亿元。其中,其他收益达4.73亿元(主要是项目补贴),这就意味着上市公司主业产生的净利润实质是同比下降的。若不是有补贴,华映科技2017年的实际业绩将发生亏损。不光2017年,2016年公司还通过5.91亿元的投资收益才使当年不致亏损。可以说,若不是项目补贴与投资收益,华映科技2018就应该被“ST”。

大股东埋雷

华映科技此次巨亏,缘于来自控股东的30多亿元关联应收账款可能无法收回。

根据当初借壳的方案,交易完成后(从2010年起)华映科技每个会计年度内关联交易金额占同期同类交易金额的比例,在降至 30%以下(不含 30%)前,华映百慕大等要确保上市公司每年净资产收益率不低于 10%,不足部分由华映百慕大以现金向存续公司闽闽东补足。若后续关联交易金额比例恢复至 30%以上(含30%),仍须确保上市公司当年净资产收益率不低于 10%,不足部分由华映百慕大补足。

图片来源于上市公司年报

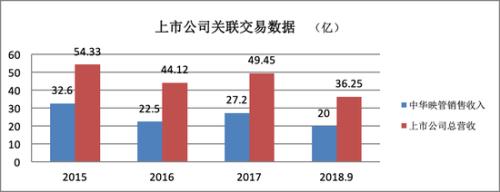

在此承诺的基础上,上市公司的销售、采购等都高度依赖大股东,两者间形成畸高的关联交易。对大股东的依赖也成为华映科技致命的短板。 根据华映科技2月12日披露的数据,2015年至2018年9月底,上市公司向中华映管销售收入分别为32.6亿元、22.5亿元、27.2亿元、20亿元,在营收中占比分别高达60.34%、51.07%、55.65%、55.17%。

数据来源于上市公司公告

不仅如此,2015年至2018年9月底,大股东的应收账款对公司营业收入的占比也不断扩大,分别为50.62% 、77.37%、 75.04%、136.68%。让人堪忧的是,大股东对华映科技的逾期应收款也不断攀升。《投资者网》研究发现,到2017年底、2018年9月底,华映科技应收账款中大股东华映百慕大款项余额为20.42亿元、27.42 亿元。而到了2018年12月底,这一数额已经增至31.4亿元。其中,截至11月底的逾期金额为17.61亿元。现如今,其实际控制人进入破产重整,拖欠款项可能无法收回,需计提大额坏账准备。

更为严峻的是,控股股东试图从上市公司脱身。2018年12月13日,中华映管发布公告,告知其和华映百慕大均发生了债务无法清偿等严重事宜,并据此向台湾桃园地方法院申请重整及紧急处分。

实控人意欲出走

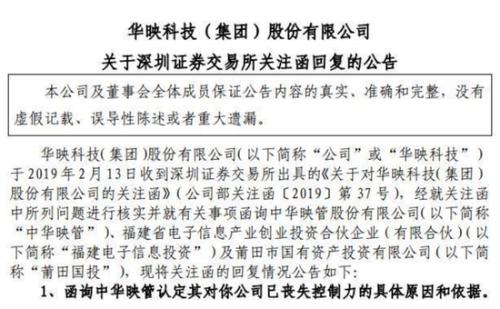

2月12日,上市公司大股东华映百慕大已认定对华映科技“丧失控制力”,自2018年12月底不再编入合并报表,且所持华映科技的股份中,质押率已经接近100%。中华映管这些的举动透露出从华映科技的“逃离”之意。

截图来源于上市公司公告

现在看来,中华映管的一句简单的“丧失控制力”其实是早有预谋的离开。根据上市公司2018年度三季报,截至2018年9月底,华映百慕大持有华映科技7.29亿股,持股比例为26.37%,但其中7.28亿股已经质押,占其所持股份的99.82%。不仅如此,中华映管方面派任的管理层,也从华映科技撤离。 2018年12月17日,公司董事长林盛昌书面辞职,不再担任公司任何职务、监事刘俊铭也提交辞呈,而这二人均为大股东中华映管派驻到华映科技的高管。

2018年1月8日,华映科技向法院申请对华映百慕大的财产采取财产保全措施,要求华映百慕大向该公司支付业绩补偿款19.14 亿元(业绩承诺净资产收益率远低于10%)。1月29日,华映百慕大所持华映科技7.29亿股等资产已被冻结。

二股东“输血”相助

3月8日,华映科技宣布,福建国资拟斥资6亿输血华映科技旗下子公司福建华佳彩有限公司(以下简称华佳彩),以缓解公司资金压力。公开资料显示,华佳彩主要从事薄膜晶体管、薄膜晶体管液晶显示器件、彩色滤光片玻璃基板等。

3月11日,上市公司与福建省海丝纾困股权投资合伙企业(有限合伙)(以下简称海丝股权投资)及福建省电子信息(集团)有限责任公司(以下简称信息集团)正式签订了《合作框架协议》,海丝股权投资已经支付华佳彩3亿元增资扩股预付款。

截图来源于天眼查

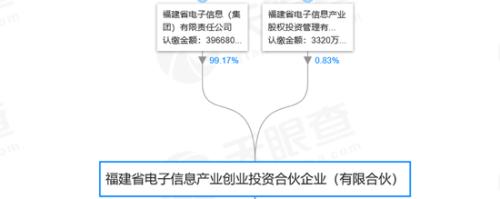

根据天眼查信息,海丝股权投资成立于2019年2月27日,也就是公告披露的9天前。从股权结构看,海丝股权投资的最终控股股东为福建国资委,而华映科技的第二大股东信息集团股权穿透后,实控股东也是福建国资委。因此,海丝股权投资为信息集团关联方。

截图来源于天眼查

2018年度华佳彩亏损预计达15亿元,上市公司方面表示,主要受固定成本高、产能爬坡期长、短期产品售价低等方面的影响。面对华佳彩2018年约亏损15亿元业绩“黑洞”,海丝股权投资也与上市公司做了协议,自华佳彩完成增资扩股之日起第一个会计年度,若华佳彩无法完成当年度的经营目标,华映科技应根据约定向海丝股权投资收购其在增资完成时所持华佳彩的20%股权,第二个会计年度提高到30%,第三个会计年度则提高到50%。同时,为了保证华映科技履行股权收购义务,华映科技同意以手中华佳彩股权作为担保,并质押在海丝股权投资名下。

值得一提的是,这已经不是国资第一次出手“相助”。早在2017年,华佳彩计划在福建省莆田市投资建设一条第六代 TFT-LCD 面板生产线。于此同时,华映科技与莆田市人民政府及福建省电子信息(集团)签订《福建莆田高新技术面板项目投资合作合同》,合同涉及项目补贴达26.4亿元,在项目投产后六年内平均提供给华佳彩公司,每年4.4亿元。就是因为这些补助,也免于上市公司净利润亏损。

对于华映科技而言,获得福建国资的“输血”,能大大缓解公司资金压力。值得关注的是,上市公司能否重整业务,不负投资者重望?