顶尖财经网(www.58188.com)2019-3-12 21:35:24讯:

苏银转债为今年城商行首单、上市银行第三单转债项目。前期已发行的平银转债、中信转债均受到投资者热捧,申购量屡创新高,其中中信银行(行情601998,诊股)400亿元可转债创出了A股迄今最火爆的申购纪录, 网下有效申购倍数高达5497倍。

可转债行情爆发下,申购可转债成为投资者的一项选择,而且可转债作为“门槛”最低的申购品种,也备受投资者喜爱――只要有股票账户,无市值无资金也可顶格申购。3月14日是苏银转债申购日,申购代码为110053,可顶格申购100万元。

相比今年IPO发行,可转债发行规模显然更胜一筹。据彭博汇总数据显示,在股市升温及银行补充资本需求的推动下,一季度还没结束,境内可转债发行规模已经达到约865亿元人民币,相当于去年全年发行规模的82%;同期,A股IPO的融资额还不到200亿元。

江苏银行200亿可转债启动

3月11日晚间,随着江苏银行披露公开发行A股可转换募集说明书和发行公告等文件,拟公开发行可转债募集资金200亿元正式启动。苏银转债是2019 年城商行首单、上市银行第三单转债项目。

此前已发行的平银转债、中信转债均受到投资者热捧,其中中信银行 400亿元可转债创出了A股迄今最火爆的申购纪录, 网下有效申购倍数高达5497倍。

究其原因可能与当前银行股整体估值偏低有一定关系,同时银行转债普遍债底扎实,转债估值很难被进一步压低,可用较高的安全边际博取向上的弹性,配置性价比相对较高。

公告显示,苏银转债主体和债项评级均为AAA,票面利率为第一年0.2%、第二年0.8%、第三年1.5%、第四年2.3%、第五年3.5%、第六年4.0%,到期赎回价格为111元(含最后一期利息),平均票面利率3.22%,YTM3.06%。相较前两只银行转债,苏银转债进一步改善了部分条款设置,平均票面利率、YTM水平更高,投资者的理论回报也相对更大。

据不完全统计,截止2019年3月5日,共有9家银行已公开发行可转债共计1190亿元。另有交通银行(行情601328,诊股)、江苏银行2家银行的可转债计划于2018年12月27日获证监会核准公开发行批复,核准规模共计800亿元。 从已发行的9家银行中,2家股份制银行平安银行(行情000001,诊股)、光大银行(行情601818,诊股)中信银行的发行规模分别为260亿、300亿和400亿,仅宁波银行(行情002142,诊股)1家城商行发行可转债100亿;而剩余5家农商行的发行规模均较小为25亿左右。

2019年可转债融资 额或将超越IPO

据彭博的数据统计显示,一季度还没结束,境内可转债发行规模已经达到约865亿元。占去年全年发行规模的82%,相比同期A股IPO的融资额还不到200亿元。

据私募基金高熵资本董事长邓浩日前表示,现在不管是监管层、投资人还是发行人,对可转债都持积极的态度。因部分债券投资人不能买入股票,相比于IPO、定增等股权融资产品,可转债投资者基数更大,供给扩容对股票二级市场冲击更小。

邓浩认为,中国银行(行情601988,诊股)业为支持信贷增长及符合监管要求,普遍面临较大的补充资本金压力,由于银行股在二级市场股价大面积低于净资产,限于防止国有资产流失的规定,银行很难直接发行普通股融资。而可转债具有债券还本付息的保底收益,投资者乐于认购转股价格高于二级市场股价的可转债,博取超额收益,使银行获得了宝贵的融资渠道。

数据显示,2018年中国境内IPO和可转债的融资额分别为1387亿元以及1059亿元人民币,二者的差距已不大。从今年以来,上证指数上涨超过两成,可转债一级市场热情高涨。平安银行和中信银行已经发行了合计660亿元的可转债,机构投资者的认购热情也超乎想象。

彭博称,截止目前,A股上市银行还有逾千亿元可转债待发行。除去2013年IPO暂停因素,今年中国可转债融资规模很可能首次超过IPO。中国目前的可转债存量余额约3800亿元,

可转债基金表现亮眼

然而,可转债的火热不只体现在银行业,随着A股行情的转暖,可转债基金业绩同样惊艳市场,70只可转债基金年内平均收益超10%。

wind数据显示,截至3月5日,70只可转债基金全部收获正收益,今年以来平均收益率达11.53%。收益超10%的可转债基金达40只,收益超20%的可转债基金为8只,包括博时转债增强A、、南方希元可转债等。其中博时转债增强A的收益最高,年内收益达22.81%。

有基金投资人此前曾士向记者表示,2019年股票市场总体呈现中性偏乐观,可转债的估值很大程度跟随股市上涨,向上有弹性。另一方面,2018年权益市场经历普跌之后,转债估值本身已经不高,而未来货币和信用逐步宽松的市场环境下,债市下跌的概率较低,转债估值很难被进一步压低,向下具有防御性。综合来看,可转债产品已进入可配置、值得关注的绝对收益区间。

华商可转债基金经理此前认为,而对于投资者来说,可转债是“进可攻、退可守”的一类投资品种。可转债其实可以看做债券%2B股票的看多期权,持有可转债,股票上涨看多期权价格上涨,可以分享股票上涨的收益;若股票下跌,看多期权价值归零,债券便可以要求到期兑付,意味着到期尚有100元的收益。一旦股市出现系统性风险或者个股跌幅较大,可转债的下跌也有底。

此外,以为不愿具名的华南地区的一家基金经理也曾表示,2019年可转债市场应该存在投资机会。2018年经过权益市场下调,可转债自身的估值总体虽不算很低,但YTM较高,处于历史85%分位以上,安全垫尚可。如果作为配置型的机构、追求绝对收益,现在是较好配置时点;如果作为交易型的机构,也应该逐步加大仓位去参与。我们看好权益全年的正回报,可转债的启动应该会早于权益不应错过。

2018年四季度基金大幅加仓可转债

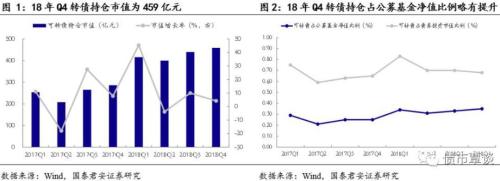

从最新公布的基金2018年四季报来看,四季度末可转债的持仓市值达到459亿元,环比提升4.24%,同比提升60.44%。2018年四季度转债市场走出了一波持续性较强的反弹行情,可转债占公募基金净值比例有所提升。

国泰君安(行情601211,诊股)认为,去年四季度公募基金可转债持仓市值提升的原因主要有四个:

1)四季度转债市场表现较好,且底部区间夯实,资金配置意愿提升;

2)权益类投资者关注度提升,参与资金更加多元化;

3)信用风险缓和,择券空间打开;

4)临近年底,利用转债向上弹性提升业绩排名。

具体来看,2018年四季度有可转债持仓的基金数量为1321家,较三季度提高21.19%。截至2018年12月31日,转债持仓市值排名前五的基金分别为易方达安心回报A(49.08亿元)、东方红配置精选A(25.79亿元)、(17.67亿元)、易方达稳健收益A(16.94亿元)、(16.48亿元)。

从持有人分布来看,四季度社保、券商自营、券商资管转债持仓占比均有提升。截至2018年12月31日,基金持有上证转债占全部持有人比例为17.91%,较三季度末相比下降0.65%,社保、券商自营、券商资管持有上证转债占比分别为6.46%、5.01%、6.71%,较三季度末相比分别提升1.19%、0.37%、1.87%。可转债持有比例前三位分别为一般法人(37.23%)、基金(17.91%)、保险(9.95%)。

三大原因造就可转债市场启航

财通证券(行情601108,诊股)表示,转股溢价率衡量可转债的股性,平价则代表可转债的转股价值。通常来说,股市上涨时转股溢价率下降,平价上升,可转债股性增强。由总体走势来看,转股溢价率与平价呈反方向变动。

兴业证券(行情601377,诊股)表示,可转债又被称为胆小者的股票,他本身类似一个由信用债及股票看涨期杈构成的组合,既具备稳健的债性,也具备潜在的股性。当前,随着国内各类对冲政策的出台,市场的流动性正在逐步改善,信用利差有望持续回落。这种环境下,对于转债的债性就会提供不错的环境。

国金证券(行情600109,诊股)表示,本轮转债市场上涨主要受三方面因素影响:

一是正股推动。随着部分上市公司逐渐披露2018年的业绩预告,业绩表现良好的公司在股价和转债价格上均有所上涨;

二是目前偏股型转债的估值水平提升明显。目前偏股型转债的转股溢价率为3.94%,处于历史上44%分位数;

三是年初以来,转债市场流动性有所改善,流动性的改善在某种程度上也反映出投资者情绪的改善。

天风证券(行情601162,诊股)表示,近期可转债市场上涨,主要是资金风险偏好的提升。虽然转债目前的安全边际相对前期有所降低,短期内,资金风险偏好仍然会延续。从中长期看,作为资产配置,可转债仍然有较强的配置价值。从正股+估值的框架出发,自下而上以基本面择券的话,转债的风险点反而不在估值。从波动率的角度出发,风险偏好还会在短期内持续,背后的逻辑仍然是交易量。

兴业证券指出,短期投资者可以从交易角度出发继续关注较为强势的佳都转债、洲明转债、道氏转债、旭升转债、科森转债等中小创品种。对于中长期投资者而言,转债仍是配置资产,认可当前权益中期的底部位置,仍持有积极的转债仓位。投资者选择性价比较高的标的持有,辅以择时即可:

1)立足基本面的思路,选择桐昆转债、雨虹转债、大族转债、太阳转债、券商转债等优质标的;

2)立足攻守兼备的思路选择久立转债、江银转债(代表小银行)、新泉转债、天康转债/金农转债等;

3)博弈潜在的行业轮回和结构性机会建立低价格、低溢价的标的池子,按照节奏轮动。从转债自身定位出发,吉视转债也是不错选择。