顶尖财经网(www.58188.com)2019-2-20 7:12:55讯:

金力永磁(行情300748,诊股)此前披露了上市之后的首份年度报告:2018年,营收12.89亿元,同比增加41.31%;归母净利润1.47亿元,同比增加5.62%。

公司营收大幅增长超过40%,但利润增幅不到6个百分点,利润增速相比于上一年的翻倍增长更是下滑明显。

上市之后的首份财报,在营收大幅增长的背景下,利润增速却大幅缩减,为什么会出现这种现象呢?先看看公司的主要业务。

钕铁硼磁钢生产商:新能源汽车、空调领域销售增加

金力永磁是2018年9月上市的次新股,公司主要产品为钕铁硼磁钢,该产品贡献公司90%以上的营业收入。

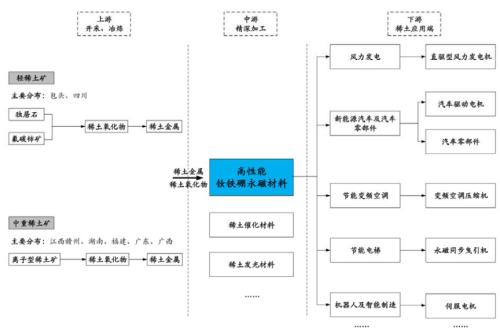

钕铁硼永磁材料行业产业链上游主要是稀土矿开采、稀土冶炼及能源电力行业,下游应用领域包括风力发电、新能源汽车及汽车零部件、节能变频空调、节能电梯、机器人(行情300024,诊股)及智能制造等。

以下为公司招股书中披露的钕铁硼产业链情况:

2015年时,公司在风力发电领域的销售收入占主营业务收入的比重超过70%。

不过,自2015年由风电电价补贴退坡引发的抢装潮之后,我国的新增风电装机容量出现下滑。根据世界风能理事会的统计,2015年我国永磁直驱风力发电机新增装机容量 9.84GW,2016年有所回落,减少到8.13GW。受此影响,公司2016年营收同比下滑3.32%。

随后,公司逐渐转向节能变频空调、新能源汽车及汽车零部件等非风电领域。

2015年至2017年,公司非风电领域产品销售收入年复合增长率为75.11%,至2017年非风电领域产品销售收入占比超过了50%。其中,增长最为明显的为变频空调、新能源汽车及汽车零部件领域。

至2018年,公司变频家电领域、新能源汽车及汽车零部件领域磁钢销售收入占比分别增加至28.81%及24.65%。

增收不增利背后:毛利率下滑6个百分点

2018年,公司营收大幅增加超过四成,财报显示,这因为公司节能变频空调、新能源汽车及汽车零部件领域的收入继续保持大幅增长。

营收大幅增长的同时,公司利润只保持个位数增幅,而2017年公司归母净利润同比增幅高达102.69%。

翻查财报,增收不增利背后主要系公司毛利率出现下滑,同比减少约6个百分点。

从历史变化来看,公司主营业务毛利率在2015年和2016年比较稳定,上市前一年,也就是2017年增加至28.87%,这一年毛利率明显高于行业平均水平:

公司在招股书中给出的解释为“主要是由于公司高单价、高毛利率的非风电领域产品销售占比上升,从而带动总体毛利率上升;同时,公司前期稀土原材料库存比较充足,并充分回收利用了边角料及磁泥中的稀土金属,部分抵减了稀土价格上涨对公司成本的影响。”

2018年,公司非风电领域产品销售占比进一步增加,而毛利率出现了下滑。公司毛利率下滑的内在原因是什么?是产品价格下降?还是上游原材料成本增加?

材料成本增六成

整理公司财报中披露的钕铁硼磁钢收入、营业成本及销售量变化,大致估算单位产品的售价以及成本。从数据来看,单位成本增幅高于单位售价增幅是公司毛利率下滑的核心原因。

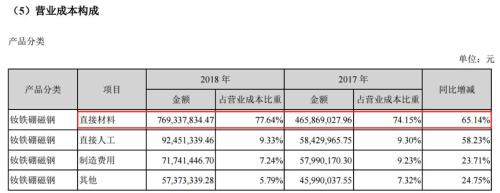

从营业成本构成来看,增加最为明显的为直接材料。2018年,公司钕铁硼磁钢产品直接材料同比增加65.14%,明显高于营收增幅,直接材料在营业成本中的占比亦由2017年的74.15%增加至77.64%。

钕铁硼永磁材料是以金属间化合物 Nd2Fe14B 为基础的第三代稀土永磁材料,其主要成分为元素铁(63.9-68.7%)、钕(29-32.5%)及硼(1.1-1.2%)。

从上游稀土价格变化来看,2017年以来,镝铁合金价格相对稳定;而金属钕价格波动较大,2017年1-9月,金属钕价格出现较大幅度上涨,涨幅超过70%,随后在10-12月有所回落。2018年,金属钕价格整体呈下滑态势。以下为根据wind数据绘制的相关稀土产品价格变化:

受上游稀土价格上涨影响,公司成本压力增加在所难免。但是,为什么稀土价格大幅上涨的2017年公司毛利率反而增加?而稀土价格回落之后的2018年,公司毛利率却出现下滑?

毛利率变脸隐情:稀土价格变化与成本错位

根据公司2018年年度报告,稀土原材料价格波动对公司经营业绩有重要影响,公司主要采用以销定产的生产销售模式,根据在手订单情况提前采购稀土原材料,以降低稀土原材料价格波动对公司业绩的影响,一般情况下会储备3个月左右的需求量。

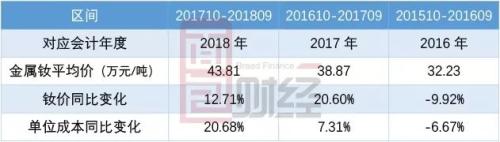

按公司生产模式,以会计年度前推3个月计算相应时间区间内金属钕的平均价格变化,并将之与公司对应会计年度单位成本变动进行对比如下:

数据显示,2017年及2018年,公司单位产品成本价随着稀土元素钕的价格上涨而增加,不过,成本增幅与钕价增幅有所出入。2017年单位成本增幅低于钕平均价增幅(2016年10月-2017年9月)13个百分点,而2018年单位成本增幅高于钕平均价增幅(2017年10月-2018年9月)约8个百分点。

与之对应,公司2017年毛利率同比增加4个百分点,2018年毛利率下滑6个百分点。

对于原材料价格波动与账面成本之间的差异,有两种可能性:1)预期原材料价格会继续上涨,在2017年价格高点时大量备货,抬高了2018年成本;2)挤压2017年成本至2018年。

2017年,对于金力永磁是关键的一年,公司正在为上市做准备,哪一种可能性更高呢?

存货攀升,经营性净现金流承压

从财务数据来看,公司存货账面余额在2018年下半半年才明显增加。

2016年底至2018年6月底,尽管期间原材料价格出现了大幅上涨,但公司存货账面余额变化并不大,而2018年下半年公司存货账面余额大幅增加。

截止2018年底,公司存货账面余额约5.98亿元,与2017年底及2018年6月底相比,分别增加68.87%及68.45%。

受存货增加影响,公司2018年经营性净现金流同比下滑42.04%至0.58亿元。

另外,公司披露了2019年第一季度业绩预告:预计2019年第一季度归母净利润同比增长0%-15%,范围在2,426.26万元~2,790.20万元之间。