日前,A股上市公司东旭光电(行情000413,诊股)债券爆雷,公司账面上有183亿元货币资金,但是到期的30多亿元债券却无法兑付,引发市场震动。

东旭光电为何会出现资金困局,是资金链问题还是另有原因,公司的生产经营活动是否还正常?央视财经记者先后到东旭光电宿迁、郑州和上海基地探访。

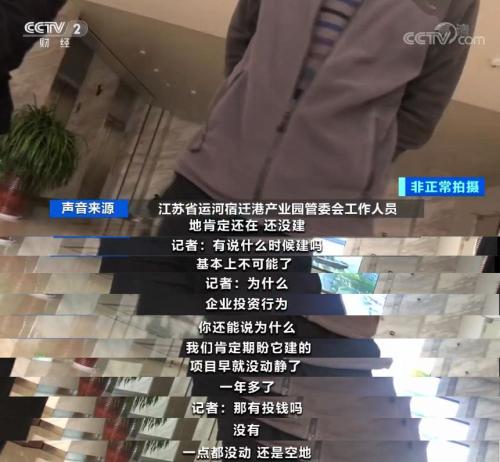

东旭光电宿迁新能源车基地荒草丛生 没有动工迹象

记者裴蕾:这里是江苏省宿迁市的运河宿迁港产业园。2018年2月的时候东旭光电发公告称,要在这里投资30亿元的资金建设一个新能源车的生产基地。

其实一期项目占地700亩左右,建设周期18个月,我身后这片地还是荒草丛生的状态,而从去年的2月份到今年的12月份已经过去整整22个月了,这片地仍然是没有任何动工的迹象,而周围也没有任何围栏把它围起来,甚至有的地方还被开垦成了菜地,当地管委会的工作人员说,目前企业资金一直没有到位,这里还没有开工。

根据东旭光电公告,运河宿迁港产业园内约1300亩的工业集中用地作为项目用地,将建设年产5000辆新能源客车生产线和年产50000辆新能源物流专用车生产线,并为项目发展预留1000亩作为发展备用地。宿迁的新能源车项目就是为了配套拓展上海申龙客车的生产能力。2017年东旭光电交易作价30亿元收购上海申龙客车,开始进入新能源车行业。

记者裴蕾:这里是上海市闵行区华宁路,我身后正是上海申龙客车的所在地。它在2017年被东旭光电收购,我也是和对方进行了沟通,但是公司方面拒绝了采访。可以看到,园区内停着一排排未交付的新车,园区内有很多工作人员走动,大门有大量工作人员和车辆出入。

记者查阅东旭光电2019年半年报发现,新能源车业务的营业收入约6.5亿元,同比下降超三成,毛利率微降。记者多次拨打上海申龙客车的电话,但少有接通,并且多次被中途挂断。

值得注意的是,东旭光电的募投项目多数进展缓慢。截至2018年12月31日,东旭光电尚余84亿元募集资金未使用完毕。

上海金澄律师事务所合伙人汪蔚青:无论是定向增发还是发债,钱已经被这些公司拿到了,但是这些钱有没有真正地按照募资时候所公布的公告或者是文件,去投向这些地方。另外一个最主要的,所有的投资目的并不只是为了投进去,投资的目的是为了要产生效益,什么时候能够达到投产,然后能够生产产出才能够产生业绩,这是上市公司和所有投资者最关心的。

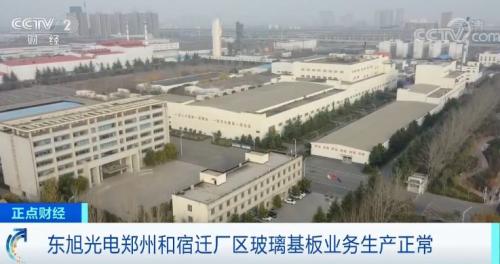

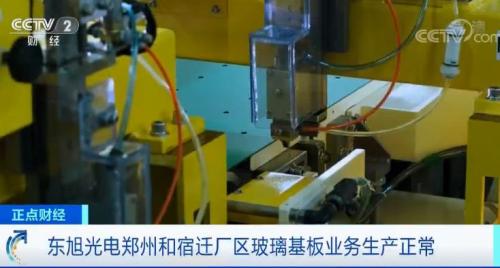

东旭光电郑州和宿迁厂区玻璃基板业务生产正常

东旭光电在宿迁的新能源车项目是其业务扩张的另一个板块。资料显示,东旭光电从光电显示产业起步,主营业务是研发制造液晶玻璃基板。2019年东旭光电前三季度的营业收入、净利润同比分别下降27.21%、12.53%。那么,东旭光电的主营业务玻璃基板是否受到债券违约等因素的影响?

记者裴蕾:这里是河南郑州经济技术开发区,我身后正是郑州旭飞光电科技有限公司,它是A股上市公司东旭光电的全资子公司,东旭光电的主营业务最大的一块就是液晶玻璃基板的生产和制造。我身后就是它其中的郑州生产基地,2010年投产,2013年有了四条生产线。

从现场了解到的情况来看,目前整个的生产经营情况还算是正常,工资是按时发放,工人是三班倒的机制在上班。

郑州旭飞光电科技有限公司工作人员:八点多上班,下午可能五点多下班,不知道现在有宿舍没有,以前有宿舍,现在不知道。

液晶玻璃基板是东旭光电的主营业务之一,拥有郑州、石家庄、芜湖、福州、营口五大液晶玻璃基板生产基地。在江苏宿迁市还有一家东旭光电的全资子公司,是归属于东旭光电芜湖生产基地旗下的装备公司。记者来到宿迁经济开发区的这家公司发现,傍晚五点钟,公司内灯火通明,保安称员工即将下班。

记者:薪水怎么样?

江苏东旭亿泰智能装备有限公司保安:临时工都是130元一天。

近几年,东旭光电不断通过定增和并购的方式来进行大幅扩张,2013年至2017年,东旭光电5次进行定增,总金额高达280亿元,其中220亿元集中在2015年至2017年完成。

2012年至今,东旭光电作为买方直接参与的并购就高达40起,涉及包括光伏、地产、石墨烯、新能源汽车、5G等需要大量投入资本的领域,但是公司的激进扩张战略使其在主营业务上资本投入有所减少。根据东旭光电2019年半年报,主营业务除石墨烯产业化应用外,其余主业营收全部同比下降。近五年,东旭光电营收尽管保持同比增长,但毛利率却连年下滑。

上海金澄律师事务所合伙人汪蔚青:想要在新的领域当中再进行所谓上市公司的二次创业,往往它是需要用到杠杆和用到外部的资金的,因为靠自有资金很难支持,但是有一个问题,它得要长期稳定的现金流供应,但问题在于它如果不做好资金市场的变化所带来的风控,这将是极其危险的。

东旭光电账面资金超180亿却还不上36亿债务

2019年11月、12月,东旭光电因资金暂时出现短期流动性困难,未能如期兑付共计35.95亿元的三个中期票据,而东旭光电的货币资金在今年9月末高达183亿元。为何东旭光电手握百亿货币资金却还不上36亿元左右的债务呢?东旭光电的财务存在什么特点?

2019年11月、12月,东旭光电未能如期兑付共计35.95亿元的三个中期票据,引发市场强烈关注。根据东旭光电财报,截至9月末,持有货币资金余额为183.16亿元。货币资金包括现金和银行存款,按道理是流动性极高的资产,可是为什么东旭光电却无法兑付近36亿的债券呢?深交所也发送了问询函,但东旭光电一直延期回复,称子公司和银行账户众多,短期内无法完成核查。

上海金澄律师事务所合伙人汪蔚青:市场上钱多的时候,你是能借到钱的,但是2018年下半年以后,各种各样的原因,金融资本市场上面融资也难了,同时从银行或者这种金融机构去借款其实难度也大了,只要一笔资金到期了,新的资金还没有借进来的情况下,它那根“藤”就断了,“藤”一断,其实体现出来现在这种这么高的货币资金存额看上去还不了债。

业内人士指出,东旭光电的财务上呈现出明显的大存大贷特点。大存大贷意味着明明账面上有钱,但是同时公司还在向银行大笔贷款借钱,还要付高额的利息费用。记者查阅财报发现,东旭光电2018年利息费用高达12亿元,2019年前三季度利息费用近9亿元。

财务专家方烈:账面有接近200亿元的货币资金,但是同时有超过200亿元的有息负债,包含银行贷款和债券,就我的经验来看,这是属于典型的大存大贷,一般来说就这种情况,如果没有合理的理由来解释,对投资者来讲,一定要高度警惕。

那么东旭光电的经营业务是否有持续“造血”能力,能否真正带来现金?东旭光电经营现金净流入在近几年连续下降,今年前三季度甚至仅为1.27亿元,占营收约1%。业内人士称,原因可能在于东旭光电的应收账款和预付账款都非常高。

财务专家方烈:一方面你去买别人的时候,别人强势,卖给别人的时候你收不到货款,这种情况,要么你的商业模式出了问题,要么可能就是里面有猫腻。