外围股市情绪起来的时候,一样猛得很!

随着贸易争端风险缓释和英国大选的结束,12月16日,欧美股市齐创历史新高。与此同时,美联储上周还宣布,计划在年底通过回购操作提供4900亿美元(约相当于3.5万亿人民币)的流动性,其中包括已经注入的750亿美元。有分析师表示,在这种情况下,可能没有人敢做空。

那么,三季度仍持有1280亿美元现金的巴菲特此刻慌不慌?A股是否又要迎来像今年年头一样的吃饭行情呢?

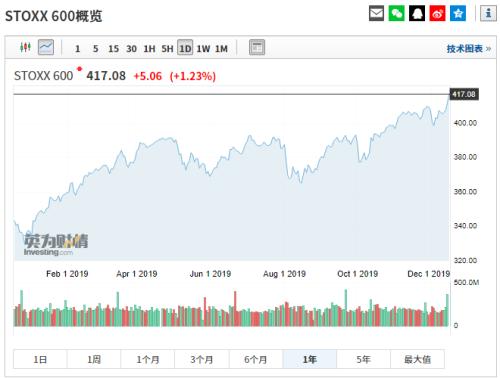

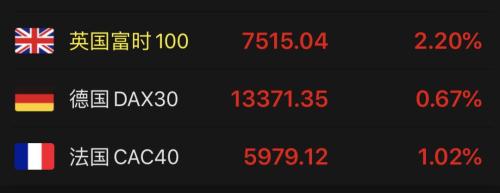

欧洲股市来“情绪”了

12月16日,欧洲基准指数泛欧斯托克600指数上涨1.23%,创下历史新高。

与此同时,欧洲三大股市亦涨幅喜人,其中英国股市在大选之后涨幅非常强劲。

欧洲股市如此上涨还是发生在两大不利背景之下:

一是欧洲区的经济数据并不好。据IHS Markit最新公布的欧元区制造业PMI从10月的46.9降至11月的45.9,法国和德国的制造业PMI也低于预期。不过,由于服务业PMI略好于预期,欧元区综合PMI保持在50.6的正区间,但仍在欧元区经济自2013年摆脱衰退以来最疲弱的水平附近徘徊。

二是特朗普已经瞄准了欧洲。据CNBC报道,美国正在考虑对更多欧盟产品加征高达100%的关税。美国贸易代表办公室近日公布了一份清单,列出了包括爱尔兰威士忌、苏格兰威士忌和法国白兰地在内的多种欧盟产品,并称美国正在考虑对这些产品加征高达100%的关税。

但显然,全球局势的利好情绪抵消了数据的疲弱,英国股票也在一夜之间扭转了外界对他的看法。

美股无人敢做空?

上周五,美股三大指数已经创出历史新高。12月16日,受全球做多情绪带动,美股盘前期指走势较强。标普500指数期货和纳指期货创历史新高。

虽然上周五公布的11月份零售数据不达预期,16日公布的美国12月纽约联储制造业指数为3.5,也低于预期。但美股三大股指仍然高开,美股开盘道指涨0.25%,纳指涨0.55%。大型科技股集体上涨,苹果涨0.96%,亚马逊涨0.21%,奈飞涨0.36%,谷歌涨0.39%,Facebook涨0.75%,微软涨0.33%。苹果和微软继续创盘中新高。三大指数随后走高。据富途证券行情数据显示:

值得注意的是,当地时间周一,美国回购市场将自9月以来首次同时迎来两大重要事件:企业进行季度性缴税、美国国债的月中拍卖结算。12月16日,美国隔夜回购利率升至1.7%,为10月30日以来新高,上周五为1.62%。如果隔夜利率继续保持在较高水平,则可能暗示年底会出现波动性。不过,这次美联储向市场提供了大量流动性。该行于上周宣布,计划在年底通过回购操作提供4900亿美元的流动性,其中包括已经注入的750亿美元。有分析师认为,脱欧和贸易不确定性减少,加上大量的美元流动性,在这样的环境下,恐怕没有什么人敢冒险做空。

今年11月2日,伯克希尔哈撒韦公布三季度财报,截至三季度末,企业持有现金达到创纪录的1282亿美元,二季度为1220亿美元。市场认为,巴菲特并不喜欢现金,但由于估值原因,他可能找不到下手的好时机。

另据华尔街日报,Refinitiv LiPPer提供的数据显示,今年迄今,投资者已从专注于美国股票的共同基金和交易所交易基金(ETF)中撤出1355亿美元,创下自1992年有记录以来的最大撤资规模。

A股将迎吃饭行情?

就在外围不断突破历史之际,A股市场也在偷偷地创新高。本周一,上证指数收涨0.56%,报2984.39点,创一个月新高;深证成指涨1.54%,报10158.24点,创8个月新高;创业板指涨1.42%,报1780.33点,创年内收盘新高。

那么,A股是否将迎来类似于今年初的吃饭行情呢?

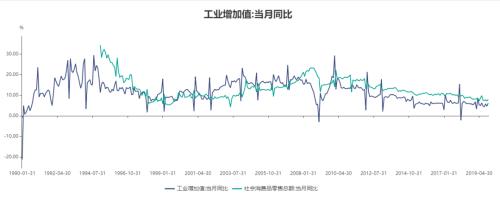

从基本面的情况来看,开启一轮库存周期的证据越来越多。从目前的情况来看,12月份PPI存在跳升的可能性,因为去年12月PPI同比增速从11月的2.7骤跌至0.9,存在一个低基数,随后数月的基数也非常低。而从本周一公布的两个数据来看,亦在佐证基本面的好转,工业增加值和社会消费零售总额同比皆出现增长。统计局数据显示,11月份,全国规模以上工业增加值同比增长6.2%,增速比上月加快1.5个百分点。这一增速创下5个月新高。

从资金供应的情况来看,据多家机构预计,2020年预计股市资金净流入将超1万亿元。有机构表示,散户资金预计流入6000亿元,杠杆资金预计流入4000亿元。公募基金预计流入1100亿元,私募预计流入600亿元。银行理财预计流入1570亿元,券商资管流入900亿元,信托流入2150亿元。保险类资金预计流入6000亿元。外资预计流入3000亿元。资金流出有:IPO预计流出3000亿元,产业资本减持预计流出3000亿元,各项税费合计预计流出4000亿元,基金专户预计流出4360亿元。整体来看,2020年类似2014年,股市资金净流入约1.1万亿元。此外,期权时代的开启或意味着杠杆时代、量化时代重临,这部分增量资金潜力也比较大。

粤开证券认为,内外环境向好,沪指有望冲破3050点平台阻力区域,向3300点前期高点区域迈进,深成指及创业板指在突破9月份以来平台上轨之后,有望继续上行,跨年行情望展开。但一月份面临限售股解禁高潮,整体看当前行情大趋势向上,但过程可能略有反复。

中信建投(行情601066,诊股)表示,2019 年中央经济工作会议相对于 2018 年和 2017 年经济工作会议的重点内容有了调整。经济杠杆约束已经 将不再是强约束,科技创新、先进制造促进经济发展成为 2020 年的全年主线。财政政策、货币政策、房地产政 策、官员激励政策都进行了积极的调整。2020 年利率下降、资本市场改革、政策支持,将强化 2019 年的科技行 情。我们继续推荐半导体、芯片、集成电路为代表的电子行业,计算机行业,5G 相关的通信产业和传媒产业, 创新药为代表的生物医药行业、新能源汽车、新材料为代表的高端装备行业。

光大证券(行情601788,诊股)(港股06178)则认为,外部扰动对A股的影响已明显减弱,关键还是在于内部的经济数据与政策的影响,中央经济工作会议“稳定宏观杠杆率”的提法偏积极,有利于市场后期表现。虽然非典型滞胀对市场所形成的压制仍将持续,但随着母猪存栏量环比继续提升,猪价问题将有望在明年上半年得到缓解,结构性通胀已是强弩之末,CPI大概率将在明年一季度见顶回落,打开政策宽松的空间。我们认为明年上半年市场有望在盈利弱复苏和通胀回落带动下上涨,当前市场估值所隐含的增长预期仍然低估,相比于明年仍是底部配置期,建议继续耐心持仓和配置。