顶尖财经网(www.58188.com)2019-11-1 15:49:48讯:

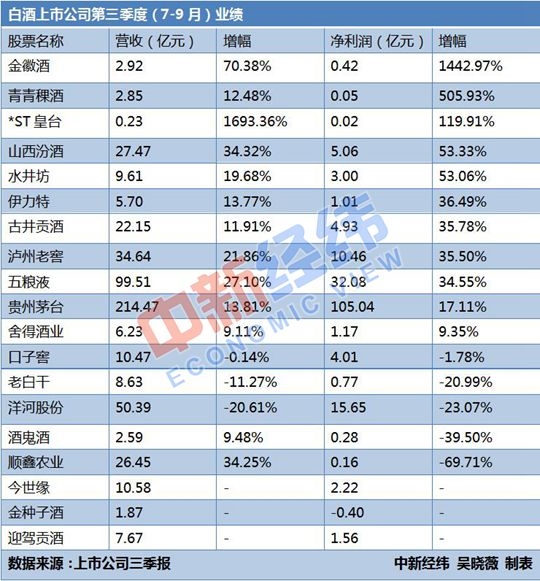

前三季度,白酒上市公司共5家企业营收破百亿,净利润增幅最高与最低的企业相差近46倍。而在去年同期,这一差值仅为2.5倍。在白酒市场进一步分化发展下,郎酒、国台明年能否上市成功?年内全球前两名的洋酒企业均已在中国市场做出布局,中国的白酒市场又会何去何从?

2家区域酒风光不再,销售费猛增

随着行业分化的持续加深,三分之一的上市酒企销售费用上涨20%及以上,2家上半年业绩亮眼的酒企在第三季度净利润大幅下降。其中,酒鬼酒(33.27 +0.51%,诊股)第三季度净利润下降39.5%,销售费用增长37.45%。

就在两个月前,酒鬼酒半年报显示,第二季度净利润增幅超过60%,也因上半年营收同比增长35.41%而成为当时上市酒企营收增幅最大的企业。

从“涨6成”摇身一变成了“降4成”,酒鬼酒对两个月内净利“大跳水”解释称,是本季销售费用对比去年同期大幅增长导致的。酒鬼酒董秘李文生对媒体表示,业绩增速的放缓,是公司考虑维护市场,对部分产品线进行优化,对部分产品停货控货所致。

中金证券因酒鬼酒业绩低于预期,并认为其产品有进一步降价的可能而调低了对酒鬼酒的评级。国金证券(8.58 +0.82%,诊股)则认为业绩波动不改酒鬼酒长期发展向好的逻辑,四季度预计公司的“内参”与“酒鬼”系列品牌开始放量,因此维持对酒鬼酒的“买入”评级。

“近期目标30亿,中期目标50亿,长远目标100亿。”这是今年3月酒鬼酒总经理董顺钢在春季糖酒会上喊出的三段式目标。不过,前三季度酒鬼酒营收仅9.68亿元,与“近期目标”相比,完成不到三分之一。

另一因净利润大跌而引发关注的是牛栏山二锅头的母公司顺鑫农业(46.18 +1.49%,诊股),该企业同样存在销售费用高的问题。

第三季度,顺鑫农业净利润仅1666.43万元,同比下滑了69.71%,销售费用却高达1.76亿,同比翻番。

不过,顺鑫农业除白酒外还有猪肉及地产业务。从上半年业务构成来看,白酒业务在公司营收中占比近80%。受益白酒板块普涨行情,今年以来顺鑫农业股价一路高歌猛进,年初至今涨幅近90%。

此外,虽然皇台本季度营收增长近17倍、净利润翻番,可谓业绩喜人,但其销售费用也高涨56.54%。

洋河业绩降温 汾酒欲冲前三?

中新经纬客户端注意到,前三季度,除青青稞酒(10.70 +1.04%,诊股)净利润下跌近七成、金种子酒(6.03 -1.47%,诊股)净利润大跌超45倍外,17家上市酒企前三季度营收和净利润双双增长,但16家企业净利润增幅与去年同期相比出现下滑。

华创证券认为,在经营环境不确定性依旧存在的情况下,白酒行业总体放缓趋势会延续,提前积极应对的酒企有望实现稳健经营,品牌分化将继续强化。

分化格局下,名酒企业对跻身头部跃跃欲试。据中证网报道,今年10月18日,山西汾酒(92.98 +4.47%,诊股)总经理常建伟在世界名酒价值论坛上表示,汾酒的发展目标是进入酒企前三。

前三季度,汾酒营收91.27亿元,暂列第六。营收前五名分别为茅台(609.35亿元)、五粮液(133.70 +1.23%,诊股)(371.02亿元)、洋河(210.98亿元)、泸州老窖(88.20 +1.15%,诊股)(114.77亿元)、顺鑫农业(110.61亿元)。

多家机构对汾酒业绩充满信心,维持“买入”或“增持”评级。华泰证券(17.66 +1.20%,诊股)认为,汾酒省外市场收入再提速,省外收入占比过半,公司业绩或将保持较快增长。

白酒行业专家蔡学飞向中新经纬客户端表示,中国目前正是名酒快速成长的时代,汾酒与古井都是区域强势酒企的代表,但是无论从品牌价值、营业规模、产品结构与高端产品形象都离前三甲的洋河有一定差距,而且中国白酒的品类重要度正在下降,全国性的名酒短期内不会扩容,进入前三还有一定距离。

不过10月29日晚,洋河给出了一份毛利率创新高,但第三季度营收下滑20.61%,净利下滑23.07%的成绩单。

蔡学飞认为,在经过高速增长后,洋河的体量已经达到一定的规模,进入了结构性调整期。洋河方面也对媒体表示,业绩下滑是8月为继续去渠道库存而控货所导致的。

三季报出炉同时,洋河披露了一份大额回购方案,宣布拟以不超过135元/股的价格,回购不低于10亿元且不高于15亿元。30日,洋河低开3.65%,报101.75元。收报102.30元,跌幅3.12%。

还差400亿?李保芳:千亿目标会实现

7月15日,在茅台集团2019上半年生产经营情况汇报会上,董事长李保芳表示,要尽快完成收入千亿目标。

三季报显示,茅台前三季度营收609.35亿元,距千亿目标还差近400亿元。也就是说,在四季度的92天里,茅台每天须入袋4.25亿元。

茅台显然对此充满信心。10月24日,在茅台集团1-9月经济运行分析会上,李保芳指出,目前集团生产经营情况符合预期,达到了集团发展要求。三季报显示,茅台前三季度营收增速为23.13%。据界面新闻报道,李保芳称,茅台增速并不慢,千亿收入目标不会悬,一定会实现。

此外,李保芳还强调,2019年即将结束,茅台当前要确保的就是年度工作计划不要欠账。

谁将成为酱酒第二股?

在现有上市酒企的激烈竞争下,近几年,一些未上市酒企也为进驻资本赛场铺垫良久。10月24日,官酝酒业在港交所上市,郎酒、国台、习酒等酒企此前也启动了IPO计划。

2017年7月15日,郎酒集团董事长汪俊林在彼时的新战略发布会上提出,郎酒将在2020年前后上市。2018年,郎酒销售收入重回百亿,计划2019年营收达到130亿元,2020年达到200亿元。

今年8月,证监会四川监管局公示了郎酒股份辅导备案基本情况表,标志着郎酒正式进入IPO辅导期。

国台于2017年启动了“股权激励计划”,将IPO纳入日常工作议程。去年11月,国台启动IPO股改,并于今年4月完成,变更为股份有限公司。

不过,作为上市“热门选手”,习酒却在10月29日传来终止上市,尚难确定日后是否重提上市计划的消息。“同一集团不能上市两个品牌,习酒终止上市了。”习酒董事长钟方达如此回应。

如果郎酒、国台IPO计划于2020年顺利实现,那么贵州酱酒上市公司将增至3员,酱酒第二股的位置也将确定。山东温和酒业酒总经理肖竹青认为,郎酒,国台等酒厂资本市场上市会进一步扩大酱酒的市场份额,促进中国酒业更有质量的可持续发展。

洋酒抢市场,白酒怎么办?

一边是国内市场分化加剧,另一边洋酒势力正在悄悄崛起。

4月19日,洋河股份(100.03 -0.75%,诊股)与帝亚吉欧宣布双方达成合作,将联合成立江苏洋河帝亚吉欧酒业有限公司。

8月29日,保乐力加集团宣布中国首家标志性的麦芽威士忌酒厂正式在四川峨眉山破土动工,这也是国际烈酒与葡萄酒集团首次在中国投资兴建威士忌酒厂。

根据中国海关总署数据显示,威士忌2018年进口量增幅超50%。胡润研究院报告显示,中国威士忌消费量连续两年增速超过20%,是在华销售的洋酒中涨幅最大的品类。报告预测,中国威士忌市场将比新加坡、日本、印度等成熟市场具有更大的潜力。

中国酒业协会常务理事吕咸逊表示,烈酒进口大幅增加,保乐力加在国内建威士忌工厂,张裕加码白兰地都是对白酒的替代增长。所以白酒过分强调价格上行政策对行业是有一定影响的。

不过,在肖竹青看来,洋酒进入中国市场已不是一朝一夕,但总体市场容量不大,这些舶来品在中国会有漫长的市场培育和消费习惯培养的过程。

“伴随着中国年轻消费群体的崛起,中国酒类消费不断多元化,对于威士忌等洋酒的布局实际上是对于未来中国白酒消费的占位,短期内不会造成影响,但是长期看,会导致中国酒类消费进一步碎片化。”蔡学飞这样说。