顶尖财经网(www.58188.com)2019-10-9 8:19:04讯:

10月8日尽管A股先扬后抑,但尾盘任然顽强收阳。值得注意的是,虽然机构对于大盘短线前景有分歧,但多数认为结构性行情仍然是十月可期待的方向。

和信投顾表示,10月8日A股市场呈现高开—上涨—回落式运行轨迹。从市场轨迹来看,日K线上海综指、深圳成指收出倒T型线,创业板指数则为阴线收盘。如果配合量能指标来看,冲高回落收出此轨迹形态,则预示市场短线面临技术压力的特征较为明显且市场参与度不强。

而从众机构对短线方向的研判看,认为调整可能继续的占多数。

源达投顾则表示,短期市场可以考虑在风险偏好降温后进一步回归基本面,结构性行情仍在,红十月可期。

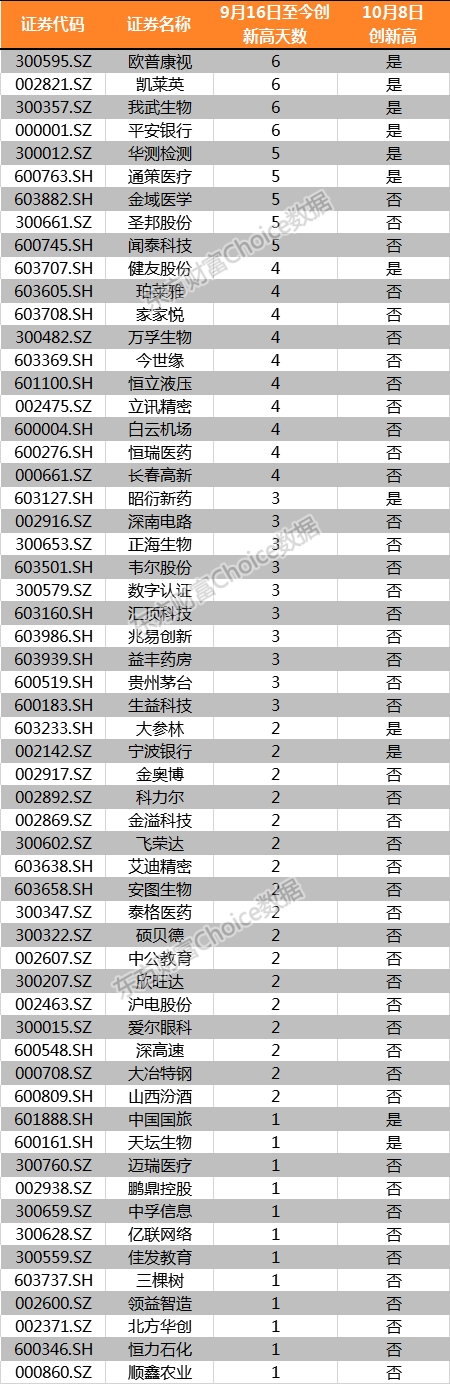

58股大盘调整期间创历史新高

而对于结构性行情,A股呈现强者恒强的特征。东方财富Choice数据显示,9月16日调整至今,仍有58只个股在大盘调整期间,股价创出历史新高,12股在10月8日当天股价仍创出历史新高。

欧普康视、凯莱英、我武生物、平安银行等4股调整期间合计12个交易日中有6天股价创出历史新高;另外华测检测、通策医疗、金域医学、圣邦股份、闻泰科技等个股有5天股价创出历史新高。

北向资金继续扫货

北向资金方面,10月8日,北向资金再度维持9月的净流入态势,扫货25.17亿元。

从长期趋势而言,机构对于A股市场长期向好的预期并未改变,同时外资的持续流入也反映了对A股市场中长期前景的看好。

数据显示,今年以来北向资金多数时间呈现净流入,1月-9月,北向资金累计净流入1862.61亿元,仅在4月和5月出现月度净流出,其他7个月均为净流入,同时9月北向资金净流入的646.62亿元更是创下了历史新高。

后市:调整结束了吗?

而在当前时点,券商机构之间则产生了分歧。有的认为市场节后有望反弹,未来1-2个月市场是很好的投资窗口,也有机构认为要考虑在风险偏好降温后进一步回归基本面,关注三季报盈利确定性。

中信证券表示,全球流动性宽松大局已定,未来1-2个月市场仍是很好的投资窗口,指数有望冲击年内高点。配置上延续对低估值且受益于经济企稳品种的推荐。

中信证券指出,当前市场有充足的增量流动性,政策落地,市场对于经济企稳的预期会逐步形成,叠加全球流动性宽松和国内资本市场改革对风险偏好的提振,市场将做出决断。

海通证券荀玉根团队发布研报称,折返跑未完,借鉴历史,上证综指2733点附近是牛市第二波上涨的起点,外盘下跌等因素干扰下,初期的折返跑蓄势尚未完成。

该机构还认为,主升浪加速需要确认基本面或政策面向好,跟踪四季度后半段基本面数据和政策动向。行情加速往往靠低估的银行带动,岁末年初是窗口期,中期而言科技和券商更优。

国金证券表示,10月是上市公司三季报披露的时间窗口。从行业情况看,“计算机、通信、电子、医药、食饮、化工、电气设备”等行业三季报业绩高增长的公司数量居多,尤其“消费电子、养殖”等板块相关上市公司表现突出;由于之前有部分上市公司早在今年7、8月份已披露了三季报业绩预告,业绩高增长的部分公司股价存在被透支的可能,警惕过度炒作风险。

安信证券表示,短期市场可以考虑在风险偏好降温后进一步回归基本面,例如三季报高景气的方向,适当回避纯粹高风险偏好驱动近期涨幅较大的品种。行业重点关注:券商、医药、电子、汽车、风电等,主题建议关注自主可控、国企改革等。

中银国际证券表示,10月A股市场预判是盈利下行,流动性环境边际偏弱,不确定因素抑制风险偏好提升,10月A股市场赚钱效应趋弱。10月市场将逐步由分母端逻辑过渡为分子端。随着10月起三季报时间窗口的开启及不确定因素导致的市场风险偏好的收缩过程中,10月市场对于盈利因子关注度将会显著提升。综上,根据月度评估模型,10月A股市场赚钱效应趋弱。

接下来应该投什么?

既然是结构性行情,具体到品种方面,接下来应该重点投什么呢?众多券商纷纷表达了自己的意见。

招商策略研究张夏团队表示,进入2019年10月,该团队认为短期内市场缺乏明显的催化,将会进入整固状态。该团队对A股两年半上行周期的判断并未发生变化,需要静候新一轮行情的催化剂。从大的方向而言,他们认为科技仍处在上行周期过程中,中期角度仍然看好科技板块的超额收益,短期来看10月重点推荐建筑板块,尤其是“中”字头央企建筑。

银河证券策略分析师蔡芳媛则表示,展望四季度,有四点建议:

一是如果市场调整,精选景气度较高或者盈利能力强的优质资产,比如5G中确定性成长子行业、高端白酒、疫苗生物制品、保险、创新药和研发服务等行业;

二是逢低位配置,比如证券板块;

三是区块链、数字货币、军工等题材,波动较大,找到业绩优质的公司难度较大;

四是10月份开始出业绩预告,建议排除“白马变脸股”,部分消费和制造业的白马股的竞争力在持续下滑,而且估值较高,建议提高甄别能力,警惕部分消费和医药股的潜在风险。

太平洋证券策略分析师周雨表示,四季度A股市场将先抑后扬,前半程市场有调整压力,季初下跌后,经济趋弱的环境下,新一轮托底政策值得期待,历史经验显示四季度库存周期和盈利大概率双双触底,叠加11月后期仍有北上配置资金重新入场,市场将重新回暖。减持压力下成长风格仍难切换,配置上,建议增配成长、金融、贵金属,关注逆周期的基建。

中银国际证券建议,关注三季报盈利确定性,适度增加低估值防御类板块配置。行业配置上,结合业绩确定性、估值水平及海外冲击多因素综合考量,业绩确定性高的科技龙中成长板块面临的回调风险。

方正证券表示,目前市场的核心在于估值的变化,业绩短期难有起色。全球性的经济下行由于英国硬脱欧等事件无法缓解,国内经济的不确定性集中在地产、出口和制造链条。低估值的银行保险、建筑以及景气确定的通信、消费电子、食品饮料、医药生物等链条值得关注,10月份首选银行、电子、医药生物等三个行业。

新时代证券表示,板块上由于惯性的存在,成长可能节后会有一次不错的反弹,这次反弹的级别区别于三季报情况。主观来看,4季度风格可能会逐渐转向主板,关注和经济相关度更大的可选消费、金融甚至周期。欧美股市的波动对A股的影响较小,对板块层面的影响,可能会影响之前外资持股较多的白马,不过整体上来看,是次要因素。

仅供投资者参考,不构成投资建议

后市展望>>>

基金经理:四季度A股继续震荡 看好“消费+科技”

国盛证券:做多窗口仍在 行情主线将回归基本面

四季度A股投资策略来了!看多做多还是行情相对谨慎?

海通策略荀玉根:牛市第二波上涨徐徐展开 科技和券商更优

点击查看>>>10月A股市场投资指南 王牌机构最新解盘 顶尖高手解盘

(文章来源:东方财富研究中心)