顶尖财经网(www.58188.com)2019-10-16 7:31:02讯:

贵州茅台(行情600519,诊股)股价再创A股新高同时,三季报却出现“拐点”迹象。

周二(10月15日)收盘,贵州茅台收涨2.63%报1211.00元,股价首次突破1200元关口。截至当日收盘,贵州茅台总市值15213亿元,位列A股总市值第三位,仅次于工商银行(行情601398,诊股)、中国平安(行情601318,诊股)。

(图片来源Wind金融终端)

当日晚间,贵州茅台公布2019年三季报,前三季度净利润304.5亿元,同比增长23.13%;营收609亿元,同比增长16.64%。但三季度营收、净利增速较上季下滑。

报告还显示,陆股通三季度减持0.44%贵州茅台股份,同时中国人寿(行情601628,诊股)新进公司前十股东行列。

当日,北向资金逆势净流入近37亿元,其中中国平安获得净买入5.31亿元,五粮液(行情000858,诊股)、贵州茅台分别获得净买入3.57亿元、2.72亿元。

10月以来,贵州茅台已连续5个交易日获得北向资金净买入。

市值突破1.5万亿

Wind数据统计显示,截至周二收盘,A股共有7家公司的市值超万亿元。其中贵州茅台市值15213亿元,位于第三位,仅次于工商银行、中国平安,且高于建设银行(行情601939,诊股)、农业银行(行情601288,诊股)、中国石油(行情601857,诊股)、中国银行(行情601988,诊股)。

按周二收盘市值计算,贵州茅台市值已接近“中国石油+中国石化(行情600028,诊股)”总市值。如果与银行股对比,目前贵州茅台市值等于3.9个交通银行(行情601328,诊股)。

酒类个股中,A股除贵州茅台外,市值排名第二的五粮液市值为5151亿元,约为茅台市值的33.86%。

Wind数据梳理显示,贵州茅台市值与工商银行、中国平安差距逐步缩小。截至目前,中国平安市值较贵州茅台高5.88%,工商银行市值较贵州茅台高29.35%。

按当前市值计算,只要不到一个涨停,贵州茅台即可超越中国平安,成为A股市值第二高的公司;不到三个涨停,贵州茅台将登顶A股市值榜首位置。

股价刷新纪录

周二盘中,贵州茅台股价一度达1215.68元,最终收报1211.00元,继续刷新A股股价记录。

Wind数据统计显示,按周二收盘价统计,A股目前共有34只百元股,其中长春高新(行情000661,诊股)、卓胜微(行情300782,诊股)股价均超300元。而茅台股价已超过2-5名的股价总和。

值得注意的是,目前A股市场共有496只个股的股价不高于4元,其总和为1473.09元,与贵州茅台单股股价相当。

与此同时,针对贵州茅台未来股价走势,多家机构给出的估值都已超过1300元关口。

据21世纪经济报道,在贵州茅台股价不断冲破市场人士给出的目标价,卖方机构的预测随之水涨船高,机构对贵州茅台的推荐热情只增不减。目前,东兴证券(行情601198,诊股)、华泰证券(行情601688,诊股)、Morgan Stanley都给出了超过1313元的目标价。

其中反应最为激烈的莫过于东兴证券,早在8月14日,东兴证券就曾给予贵州茅台“强烈推荐”评级,目标价为1424元。

按此目标价计算,贵州茅台总市值将达17889亿元。

华泰证券研报也预计,贵州茅台2019-2021年EPS分别为35.76元、45.47元和54.26元,目标价范围为1251.60元~1323.12元,维持“买入”评级。

三季报“分化”

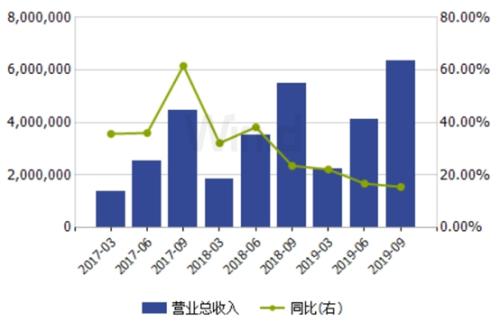

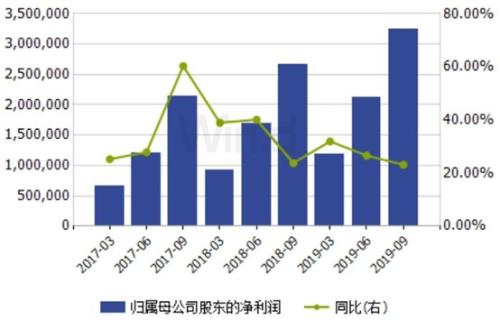

根据贵州茅台公布的2019年三季报,其前三季度净利润304.5亿元,同比增长23.13%;营收609亿元,同比增长16.64%。

(图片来源Wind金融终端)

(图片来源Wind金融终端)

不过,从三季度单季度利润增长情况来看,贵州茅台净利润增速从一、二季度的31.91%和20.29%,继续下滑至17.11%。

据21世纪经济报道,目前,来自Wind的一致性预测EPS为34.44元,按照15日的1211元的收盘价折算后,贵州茅台估值为35.16倍。

不过,贵州茅台前三季度已实现EPS则为24.24元,想要达到上述水平,四季度EPS需要达到10.2元,相当于单季度利润规模需要达到128.1亿元。

这需要,贵州茅台在面临2018年高利润基数的同时,今年四季度单季利润增速需要从三季度的17.11%提升至22.35%以上。

21世纪经济报道文章表示,对于贵州茅台2019年三季报,目前投资者评价不一。

有人认为,(周三)股价可能会出现大跌走势。

还有人则打趣称,“买茅台还要看财报?即使利润负增长,股价也早晚过万。”

近600经销商遭“清理”

据贵州茅台公告,今年前三季度,国内经销商净减少586家,其中减少616家,增加30家。报告期末国内经销商数量2401家。

对此,公司表示:

1、增加的主要是酱香系列酒的经销商。

2、为进一步优化营销网络布局,提升经销商整体实力,公司对部分酱香系列酒经销商进行了清理和淘汰,报告期内减少酱香系列酒经销商494家。

前十股东名单出现新变化

随着贵州茅台公布2019年三季报,其前十大股东明细也随之明晰。

贵州茅台公告显示,三季度前十大股东中,有2家出现减持,另有1家新进持仓。其中:

1、香港中央结算有限公司(陆股通)持仓减少552.44万股,持仓比例减少0.44%。

2、中国工商银行-上证50交易型开放式指数证券投资基金持仓减少58.75万股,持仓比例减少0.05%。

3、中国人寿保险股份有限公司―传统―普通保险产品―005L―CT001沪持仓330.93万股,持仓比例0.26%,为新进前十大股东。

值得注意的是,10月以来,除本月首个交易日(10月8日)外,其余5个交易日贵州茅台均获得北向资金净买入,本月合计净买入规模达7.37亿元。

机构看多热情不减

针对贵州茅台后市,机构继续看好。

东兴证券刘畅团队研报分析,高端白酒长期价值高端白酒景气度仍强,市场空间仍在扩容,同时随着其必选属性的增强,共同支撑高端白酒的需求韧性,持续看好高端白酒市场。

华泰证券贺琪研报分析:

1、茅台终端需求旺盛,为其全年业绩保驾护航。今年“金九银十”传统消费旺季,我国白酒行业呈现出量价齐升态势,贵州茅台为代表的高端白酒马太效应凸显,市场一批价和终端零售价持续提升。我们认为,茅台旺盛的终端需求为其全年的业绩保驾护航,公司业绩或将持续较快增长。

2、茅台酒价格持续高位运行,印证了市场需求的强劲。茅台优秀的品牌力和独特的产品力使其长期以来受到消费者的追捧,特别是在传统的中秋国庆消费旺季,茅台酒出现了供不应求的情况,导致了产品一批价和终端零售价的居高不下。茅台酒价格高企再次印证了终端需求的强劲。

3、公司坚定执行控价稳市政策,对重点市场进行精准投放。目前市场对高端白酒需求持续高涨,贵州茅台通过对重点市场进行精准投放,使得茅台酒直接面对终端消费人群,满足消费者节日消费需求。

报告判断,终端强劲的需求为公司全年业绩保驾护航,公司业绩或将持续提升,我们预计贵州茅台2019―2021年分别实现销售收入927.81亿元、1151.5亿元和1357.41亿元,分别同比增长20%、24%和18%;EPS分别为35.76元、45.47元和54.26元, 分别同比增长28%、27%和19%。2019年可比公司平均PE为35.5倍,给予公司2019年35―37倍PE估值,由于对标公司估值提升,因此上调目标价范围为1251.60元―1323.12元,维持“买入”评级。

(图片来源华泰证券研报)

天风证券(行情601162,诊股)刘鹏研报分析,考虑到公司营销体系改革持续提升中,下游需求旺盛,维持盈利预测,预计公司19-21年营业总收入为911、1066、1226亿元,归母净利润自为429、515、603亿元,EPS分别为34.16,40.98,47.99元/股,对应PE分别为31.3、26.1、22.29倍。

中银国际汤玮亮研报分析,消费税改革可能加速白酒市场集中度提升。

1、10月9日国务院发布了《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,我们判断长远来看白酒实际消费税率可能上行,但中高端白酒为主、盈利能力较强的上市公司所受冲击相对较小,同时若能在征收环节严格执行,则可加快市场份额向名酒集中。

2、白酒中秋销售情况基本符合预期,同时3Q18业绩基数较低,预计白酒3季度业绩维持较快增速。19年7-8月烟酒类社零数据连续实现较快增长,也印证了我们的判断。重点看好有安全边际、未来业绩持续超预期概率高的优质企业。

招商证券(行情600999,诊股)杨勇胜研报分析,茅台旺季放量利好真实需求:加快电商及KA放量步伐,批价旺季理性回落,建议公司提前准备Q4放量计划。

1、电商直营开售,提升Q3直营占比。按照19年公司规划,直营店预计供应量为1500吨。物美、华润、大润发等超市共获得600吨配额,天猫、苏宁等3家电商获得400吨配额,合计1000吨。因此预计直营渠道今年仍有较大放量空间。

2、放量后批价理性回落,但需求仍未被充分满足。十一期间批价整体回落,KA放量日及电商预定抢购日更明显。

研报分析,理解茅台放量及价格走势有两点:

1、公司自6月份起探索直供方案,加速KA及电商的放量进度,让批价理性回落,利好真实需求。本次放量也可以看作又一次压力测试,从批价走势看,潜在需求明显释放;

2、自去年以来,茅台终端需求始终未被充分满足。建议公司提前准备Q4放量计划,并继续在KA及电商渠道持续放量,方能稳定批价在合理水平。若后续发货节奏跟不上,看至年底批价仍有可能重回高位。