周六一早重磅消息出炉,具体详情如下:

周五(10月11日),全球股市全线飘红。美国三大股指收盘均涨超1%,道指涨约320点。截至收盘,道指涨1.21%报26816.59点,标普500涨1.09%报2970.27点,纳指涨1.34%报8057.04点。本周,道指涨0.91%,纳指涨0.93%,标普500指数涨0.62%。

欧洲斯托克600指数收涨2.3%,创1月4日以来的最佳表现。德国DAX指数涨2.86%报12511.65点,周涨4.15%;法国CAC40指数涨1.73%报5665.48点,周涨3.23%;英国富时100指数涨0.84%报7247.08点,周涨1.28%。

周五COMEX黄金期货收跌0.49%报1493.5美元/盎司,周跌1.34%,创半年来最大周跌幅;COMEX白银期货收跌0.18%报17.57美元/盎司,周跌0.31%。

NYMEX原油期货收涨2.54%报54.91美元/桶,周涨3.98%,三周来首次周度上涨。布伦特原油期货收涨2.67%,报60.68美元/桶,周涨3.96%。

美联储周五表示,将自10月中旬起每月购入600亿美元国库债券,以重建资产负债表,避免9月货币市场的震荡局面重新上演。美联储在声明中表示,购买国库债券的行动将至少延续至2020年第二季度,此行动纯粹是为了支持美国联邦公开市场委员会(FOMC)货币政策有效实施而采取的技术性措施,并不代表美联储的货币政策立场出现改变。

亚太股市全线上涨,韩国综合指数涨0.81%,报2044.54点,周涨1.18%;日经225指数涨1.15%,报21798.87点,周涨1.82%;澳大利亚AXS200指数涨0.91%,报6606.8点,周涨1.38%;新西兰NZX50指数涨0.34%,报10923.71点,周涨0.28%。

沪深两市高开高走。截至周五收盘,上证综指0.88%报收于2973.66点;深成指涨0.30%报收于9666.58点;创业板指跌0.01%报收于1666.83点,万得全A总成交逾4500亿元,维持近日放量态势。

国庆节后4天时间,沪深两市连收4根阳线,成功站上30日均线。

消息面上,周五盘后:

证监会表示,经统筹研究,证监会进一步明确以下安排:自2020年4月1日起,在全国范围内取消基金管理公司外资股比限制;自2020年12月1日起,在全国范围内取消证券公司外资股比限制。证监会将继续坚定落实我国对外开放的总体部署,积极推进资本市场对外开放进程,扎扎实实做好每一项对外开放的具体工作,继续依法、合规、高效地做好合资证券公司、基金管理公司设立或变更实际控制人审核工作。

2019年7月20日,国务院金融稳定发展委员会办公室对外发布《关于进一步扩大金融业对外开放的有关举措》,将原定于2021年取消证券公司、基金管理公司和期货公司外资股比限制的时点提前到2020年。

此外,中国证监会和香港证监会已达成共识,拟启动并于近期推出沪深港通南向投资者识别码制度。

当日,上交所在关于科创板指数发布事宜答记者问的新闻发布会上表示,上交所与中证指数公司经过深入调研和研究决定,暂缓推出科创板指数,发布时间另行公告。

10月迎来四连阳

周五(10月11日),A股继续飘红。

截至当日收盘,沪深两市共计1785只个股录得上涨,其中涨停个股数量达56只。

板块方面,纳入Wind主题的67个行业,共有48个行业录得上涨。具体来看:

当日建筑材料、银行、非银金融、采掘、家用电气板块涨幅居前,涨幅分别达2.29%、1.98%、1.66%、1.09%、1.03%。

概念板块方面,当日页岩气指数、油气改革指数、电子烟指数、西部水泥指数、可燃冰指数涨幅居前,涨幅分别达2.55%、2.54%、2.22%、2.21%、2.13%。

地产银行迎来补涨行情

从10月8日到10月11日行业板块涨跌幅来看,除媒体行业外,其余行业均不同程度上涨。涨幅最高的为板块,达4.93%;其次是银行板块,达4.51%。作为科技类板块的技术硬件与设备、半导体等涨幅则相对较小。

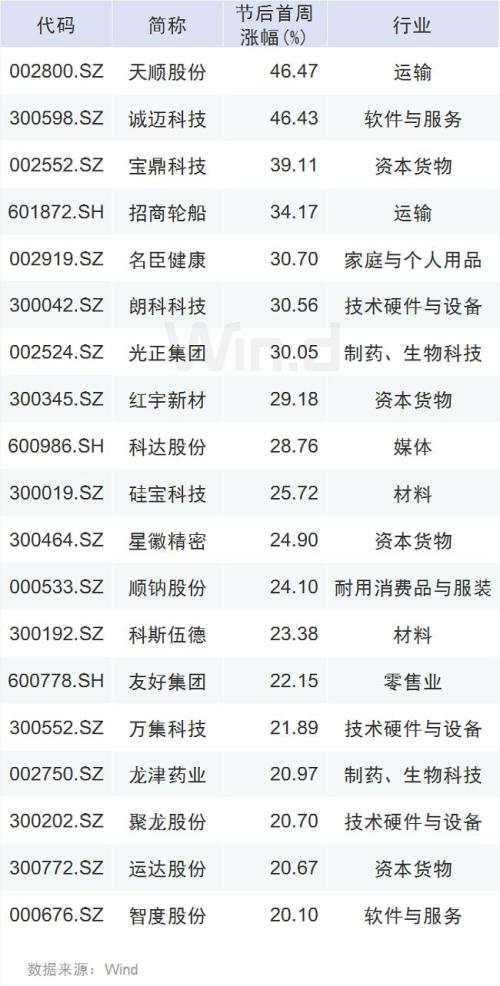

19股涨幅超20%

从节后首周具体涨幅榜来看,天顺股份(行情002800,诊股)、诚迈科技(行情300598,诊股)均是4连板涨停,涨幅超过46%,此外,宝鼎科技(行情002552,诊股)、招商轮船(行情601872,诊股)、名臣健康(行情002919,诊股)、朗科科技(行情300042,诊股)、光正集团(行情002524,诊股)涨幅均超过30%。可见,节后首周,市场保持着较高的热度。

两融余额快速反弹

截至周四(10月10日),A股融资融券余额为9601.41亿元,较前一交易日的9569.17亿元增加32.24亿元。国庆节前,两融余额出现了一波下滑,但国庆节后,两融余额快速回升,仅10月8日至10月10日,增长超过100亿元,成为节后4连阳的重要火力支撑。

主力资金积极吸筹

周五A股盘后数据显示,当日机构净流入规模70.28亿元。此外,大户净流出规模18.69亿元,散户净流出规模60.39亿元。

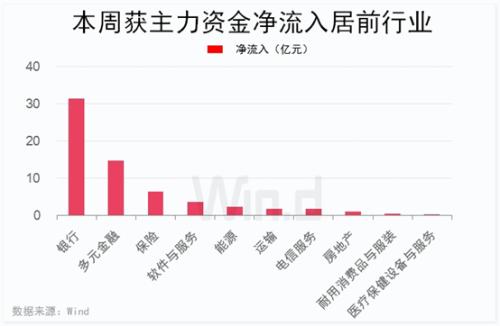

按照行业板块来看,当日金融、能源、电信板块主力资金净流入居前。梳理Wind二级行业显示,当日银行、多元金融、保险、软件与服务、能源行业净流入居前,规模分别达31.27亿元、14.69亿元、6.30亿元、3.62亿元。

整体来看,主力资金本周吸筹积极性高涨。

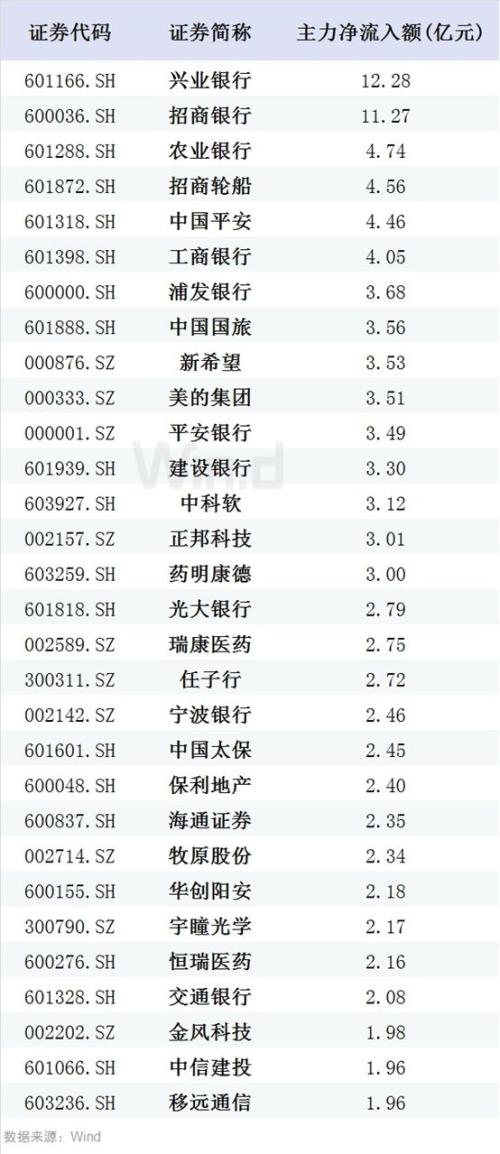

Wind数据统计显示,本周以来,共有1311只个股获得主力资金净流入,合计净流入规模达309.88亿元,61只个股的净流入规模过亿元。

其中,本周以来,兴业银行(行情601166,诊股)、招商银行(行情600036,诊股)、农业银行(行情601288,诊股)、招商轮船、中国平安(行情601318,诊股)获主力资金净流入规模居前,分别达12.28亿元、11.27亿元、4.74亿元、4.56亿元、4.46亿元。

此外,工商银行(行情601398,诊股)、浦发银行(行情600000,诊股)、中国国旅(行情601888,诊股)、新希望(行情000876,诊股)、美的集团(行情000333,诊股)净流入规模均在3.5亿元以上。

北向资金积极买入

周五,北上资金大幅净买入37.26亿元,为9月18日以来新高。其中当日净买入中国平安4.89亿元,净买入招商银行、海螺水泥(行情600585,诊股)超3.5亿元,立讯精密(行情002475,诊股)同获净买入逾3亿元。此外兴业银行、平安银行(行情000001,诊股)也都获得外资超亿元净买入。

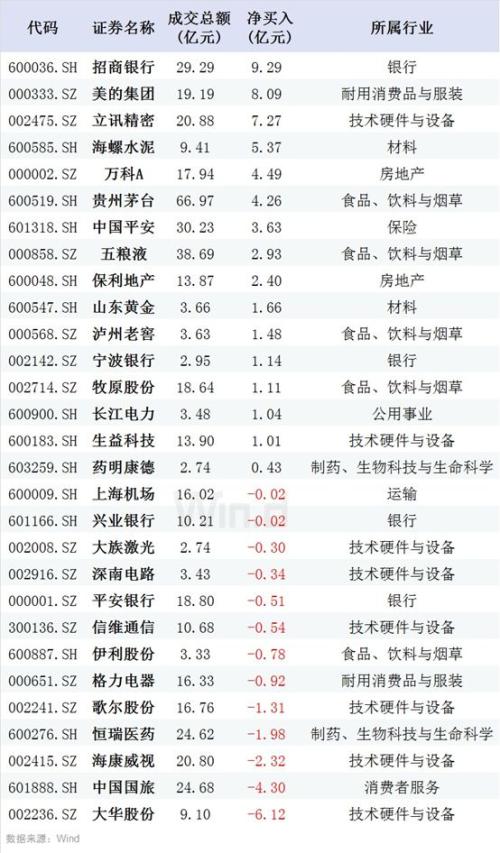

当日大华股份(行情002236,诊股)遭北向资金净卖出2.26亿元,海康威视(行情002415,诊股)遭净卖出1.90亿元。

Wind数据显示,北向资金国庆节后首周净买入金额33.89亿元,维持近期北上资金持续买入的态势。

活跃个股方面,10月以来四个交易日,共有29只个股进入北向资金单日十大活跃个股名单,其中有16只个股显示资金净流入。

Wind综合单日活跃个股交易数据显示,10月以来的四个交易日中,招商银行、美的集团、立讯精密、海螺水泥、万科A(行情000002,诊股)净流入规模居前,分别达9.29亿元、8.09亿元、7.27亿元、5.37亿元、4.49亿元。

A股最新策略展望

A股本周表现强势,展望月内走势,各家券商观点仍存分歧。

国信证券(行情002736,诊股)燕翔研报分析,展望后市,由于货币政策短期内不急于有较大宽松措施,我们认为市场未来走势的决定因素或将更多取决于经济的基本面因素。在A股总体估值并不高、全球利率仍在下行周期以及外部摩擦对A股影响渐趋钝化的背景下,当下最大的风险点在于上市公司未来业绩的超预期下滑。

华泰证券(行情601688,诊股)张馨元研报判断,10月外资流入节奏或将有所放缓,11月MSCI将进行年内第三次扩容,预计11月外资流入规模再度回升。

银河证券洪亮研报分析,整体上看,10月市场或将处于震荡格局,基本面情况决定市场走势,需密切关注宏观经济数据及企业三季报的情况,投资策略以防御型为主,建议关注银行、食品饮料、医药、电力设备等业绩确定性较强的板块。中长期看,资产重组、深化资本市场改革等政策或将逐渐落地,利好A股市场长期发展。叠加逆周期调控政策托底,仍看好A股市场的长期投资价值。长期配置方面,配置建议仍是成长做主线,金融、消费做底仓,行业内部优选龙头企业。

招商证券(行情600999,诊股)张夏研报分析,进入10月,短期内市场缺乏明显的催化,将会进入整固状态。同时对A股两年半上行周期的判断并未发生变化,需要静候新一轮行情的催化剂。从大的方向而言,判断科技仍处在上行周期过程中,中期角度仍然看好科技板块的超额收益,短期来看10月重点推荐建筑板块,尤其是“中”字头央企建筑。

上海证券屠骏研报分析,10月市场风险偏好下行,短期赚钱效应收缩,大概率继续调整。建议以金融地产低估值龙头为底仓,重点关注电子、5G、医药等三季报业绩亮点较多的板块。

王君研报判断,10月市场进入观察期,“赚钱效应”难及9月;行业上稳定配置仍然以低估值、高股息的防御型板块为主,关注三季报业绩超预期的板块及个股机会,关注成长龙头业绩持续性验证;主题上围绕5G成长产业链布局,以及区域国企改革上海、深圳板块机会。