顶尖财经网(www.58188.com)2019-1-7 8:19:48讯:

浙江世纪华通(行情002602,诊股)集团股份有限公司(以下简称“世纪华通”,002602.SZ)拟以298亿元收购盛跃网络科技(上海)有限公司(以下简称“盛跃网络”)100%股权的大事件,仍在如火如荼地推进。1月2日,世纪华通披露了关于《中国证监会行政许可项目审查一次反馈意见通知书》之回复(修订稿)。

盛跃网络拥有原美国纳斯达克(NASDAQ)上市公司Shanda Games Limited(盛大游戏有限公司)的网络游戏业务、主要经营性资产和核心经营团队。标的公司下属主要经营实体长期从事网络游戏产品的研发、发行和运营业务,业务范围涵盖了网络游戏产业链的各个环节,拥有《热血传奇》系列、《传奇世界》系列、《龙之谷》系列、《冒险岛》、《永恒之塔》等优质核心游戏产品和覆盖端游、页游、手游的完整业务体系。

2018年12月24日,证监会在反馈意见中,对世纪华通的商誉情况进行了问询,要求公司补充披露标的资产评估增值和交易作价的合理性、商誉的计算过程和确认依据等。

这场收购的并购溢价高达196亿元。截至评估基准日2018年4月30日,盛跃网络100%股权评估值为310.03亿元,增值率为172.13%。因2018年5月,盛跃网络股东会作出决议向全体股东分红12亿元,这一交易价格定为298.03亿元。

证监会指出,由于盛跃网络合并报表层面存在较大商誉,本次交易上市公司将新增商誉73.59亿元,根据备考审阅报告,交易完成后上市公司截至2018年8月31日的商誉为148.29亿元,占备考净资产57.97%。

盛跃网络合并报表商誉主要为承继Shanda Games合并报表商誉,以及2018年对外收购部分公司股权形成。

2015年12月30日亿利盛达香港将其持有的Capitalhold 4875.92万股B类股(股权占比9.08%)表决权不可撤销的委托给浩鼎BVI,至此世纪华通实际控制人、董事长王苗通取得盛大游戏控制权,上述收购交易产生商誉67.79亿元。

世纪华通在回复中称,游戏行业系轻资产行业,其生产经营过程中一般不需要大额的固定资产或生产设备的投入,因此其资产规模及净资产规模一般较低,致使同行业上市公司收购案例中评估增值率普遍较高。本次交易中盛跃网络对应的评估增值率为172.13%,显著低于可比交易的平均水平。

新浪财经报道指出,根据计算,若是在非同一控制下合并,按照截止评估基准日标的净资产价格计算,298亿元的收购价格则会带来181亿元的商誉。世纪华通的本次收购由于是在同一控制下合并,因此避开了巨额商誉。

汽车零部件销售起家的世纪华通于2011年7月28日上市,无奈主业经营惨淡,在2014年年初走上了收购游戏资产的道路。此后,世纪华通又陆续收购了多家游戏公司。一轮轮的并购下,世纪华通实现了不错的业绩,但也因此形成了巨额的商誉。

截至2018年上半年,世纪华通商誉金额为70.71亿元,截至2018年三季度末,世纪华通商誉金额为74.64亿元,较2017年底增长273.25%。

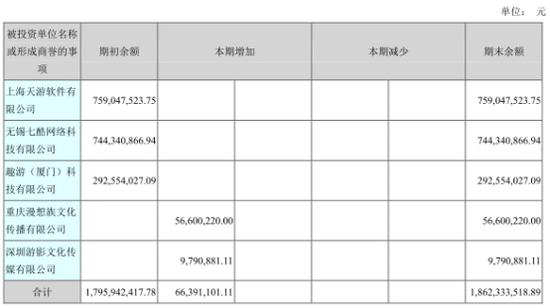

中国经济网记者对世纪华通的商誉增长情况进行了梳理,2014年,世纪华通收购了上海天游软件有限公司(以下简称“天游软件”)、无锡七酷网络科技有限公司(以下简称“七酷网络”),共形成商誉15.03亿元。其中,收购天游软件形成商誉7.59亿元,收购七酷网络形成商誉7.44亿元。

2015年,世纪华通全资子公司天游软件收购了趣游(厦门)科技有限公司(以下简称“厦门趣游”),形成商誉2.93亿元。截至2015年底,世纪华通商誉增至17.96亿元。

2016年,世纪华通通过七酷网络收购了深圳游影文化传媒有限公司(以下简称“游影公司”)60%股权和重庆漫想族文化传播有限公司(以下简称“重庆漫想族”)100%股权,新增商誉6639.11万元。截至2016年底,世纪华通商誉金额为18.62亿元。

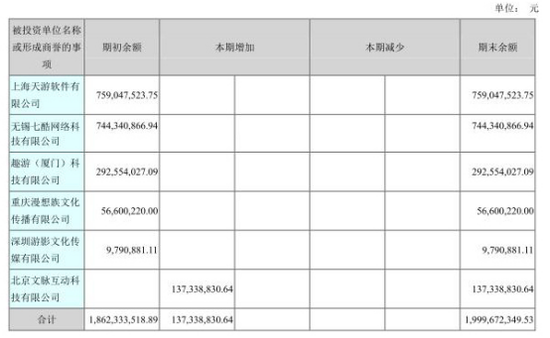

2017年,世纪华通全资子公司无锡七酷投资有限公司(以下简称“七酷投资”)收购了北京文脉互动科技有限公司(以下简称:文脉互动)51%股权,形成商誉1.37亿元。截至2017年底,世纪华通商誉增至20亿元。

2018年,世纪华通收购DianDian Interactive Holding(以下简称“点点开曼”)形成商誉52.04亿元,收购点点互动(北京)科技有限公司(以下简称“点点北京”)形成商誉391.77万元,收购成都美绘天下科技有限公司(以下简称“成都美绘”)形成商誉87.88万元。

2014年8月完成收购天游软件、七酷网络 产生商誉15.03亿元

2014年,世纪华通进行了重大资产重组,成功收购了七酷网络和天游软件两家公司的100%股权,通过此次收购介入互联网游戏产业,公司的的主营业务由原来的汽车零部件变成了汽车零部件和互联网游戏双主业。

当年,世纪华通新增商誉15.03亿元,其中,收购天游软件产生商誉7.59亿元,收购七酷网络产生商誉7.44亿元。

2014年1月22日,世纪华通发布了重大资产重组预案,公司拟以发行股份和支付现金相结合的方式,购买王佶、汤奇青、任向晖合计持有的天游软件100%股权;购买邵恒、蔡伟青、天神互动合计持有的七酷网络100%股权,独立财务顾问为海通证券(行情600837,诊股)。

根据最终报告书,世纪华通向天游软件和七酷网络全体股东发行合计约1.97亿股及支付现金3.90亿元购买天游软件100%股权、七酷网络100%股权;公司采用锁价方式,向盛通投资、王苗通、上海领庆、宁波睿思、刘朝晨、上海和熙、上海巨人、上海领锐、无锡领汇、鼎鹿中原等10名特定投资者发行5439.33万股募集现金3.90亿元,募得资金用以支付购买交易标的的现金对价。世纪华通合计发行2.51亿股股份,发行价格为7.17元/股。

以2013年12月31日为评估基准日,天游软件100%股权预估值约为9.58亿元,七酷网络100%股权预估值约为8.58亿元。交易双方协商确定上述股权交易价格为9.50亿元。交易价格较天游软件母公司经审计账面净资产为7303.81万元,溢价8.77亿元。

七酷网络100%股权评估值为8.62亿元。交易双方协商确定上述股权交易价格为8.50亿元。交易价格较七酷网络母公司经审计账面净资产为5649.24万元,溢价7.94亿元。

天游软件承诺2014年度、2015年度和2016年度归属于母公司净利润分别约为9000万元、1.10亿元、1.40亿元;七酷网络2014年度、2015年度和2016年度归属于母公司净利润分别约为9000万元、1.24亿元、1.64亿元。

交易涉及向上市公司实际控制人王苗通、上市公司管理层出资设立的盛通投资发行股份募集配套资金;同时,本次重组完成后,交易对方王佶、邵恒成为上市公司持股比例5%以上的股东,按照《上市规则》规定,属于上市公司的关联方,因此,本次交易构成关联交易。

根据2014年7月25日中国证券监督管理委员会(证监许可[2014]730号)《关于核准浙江世纪华通车业股份有限公司向王佶等发行股份购买资产并募集配套资金的批复》,公司发行股份及支付现金购买资产并募集配套资金的方式收购天游软件100%股权和七酷网络100%股权,该事项于2014年8月底实施完毕。

2014年9月份起,天游软件和七酷网络的财务数据并入合并报表,当年,世纪华通实现营业收入为17.12亿元,较上年度增长39.5%,归属于上市公司股东的净利润为2.09亿元,较上年度增加157.72%。

2015年6月完成收购厦门趣游新增商誉2.93亿元 商誉增至17.96亿元

2015年6月,世纪华通子公司天游软件以3.5亿元完成收购厦门趣游100%股权。

通过此次收购,世纪华通新增商誉2.93亿元,截至2015年底,世纪华通商誉金额为17.96亿元。

值得注意的是,世纪华通子公司天游软件收购厦门趣游并未发布公告,直到2015年8月12日披露半年报,才看到这起交易金额为3.5亿元的并购案。

对此,有投资者在全景网互动平台上询问世纪华通,公司斥资3.5亿收购厦门趣游,是否属实,为何没有公告。世纪华通表示,未达到相关规定的信披要求。

2015年9月8日,世纪华通发布《关于对《2015半年报问询函》回复的公告》。公告称,公司于2015年8月24日收到深圳证券交易所中小板公司管理部《关于对浙江世纪华通集团股份有限公司2015年半年报的问询函》(中小板半年报问询函[2015]第5号)。

深交所在问询函中指出:报告期内,你公司以现金3.5亿元收购趣游(厦门)科技有限公司,该标的公司净资产购买日的账面价值为5551万元,公允价值为5807万元,请说明交易金额大幅高于标的资产价值的原因,并说明是否履行了相关审批程序和披露义务。

世纪华通回复称,厦门趣游是一家致力于传播中华传统文化的游戏开发与运营的公司,在业内有其特色与知名度,整合后与原公司游戏产品、平台实现优势互补。

公司本次收购也委托了具有证券资格的银信评估进行了评估,也出具了报告书。评估预估与经营团队确认预计趣游今年的净利润水平,估值PE在七倍左右,比市场同类收购较低。同时公司经营班子也进行了论证,认为估值不高且对公司游戏产业发展是有益的帮助,根据公司制度通过相关流程,经董事长签发后实施。

根据深交所上市规则的相关规定,公司收购趣游的交易未达到及时披露要求,但公司在2015年半年度报告中作了相关披露。

2015年,世纪华通实现营业收入30.26亿元,同比增长76.72%,归属于上市公司股东的净利润为4.08亿元,同比增长95.00%。

其中,厦门趣游纳入报表的营业收入及净利润分别为2.83亿元及1.29亿元。

2016年5月和11月完成收购重庆漫想族和游影公司60%股权 新增商誉6639.11万元 商誉增至18.62亿元

2016年5月,世纪华通全资子公司七酷网络通过支付现金的形式收购重庆漫想族100%股权,交易金额为6000万元,新增商誉5660.02万元。

2016年11月,世纪华通全资子公司七酷网络通过支付现金的形式收购游影公司60%股权,交易金额为1000万元,新增商誉979.09万元。

2016年,世纪华通通过七酷网络收购重庆漫想族和游影公司共新增商誉6639.11万元,截至2016年底,世纪华通商誉金额为18.62亿元。

2016年世纪华通实现营业收入34.56亿元,同比增长14.21%;实现归属于上市公司股东的净利润5.03亿元,同比增长23.44%。

2017年12月完成收购文脉互动51%股权 新增商誉1.37亿元 商誉增至20亿元

2017年,世纪华通全资子公司七酷投资以1.5亿元收购了文脉互动51%股权。

七酷投资收购文脉互动51%股权,世纪华通新增商誉1.37亿元,截至2017年底,世纪华通商誉金额为20亿元。

2017年11月15日,世纪华通发布《关于全资子公司收购北京文脉互动科技有限公司51%股权的公告》。

公告称,世纪华通全资子公司七酷投资近日与李刚、樟树市浩宇投资管理中心(有限合伙)(以下简称“浩宇投资)就股权转让事项初步达成一致,签署《北京文脉互动科技有限公司股权转让意向书》,李刚向七酷投资转让其所持有的文脉互动30%股权和权益,转让价格为8823.53万元,浩宇投资向七酷投资转让其所持有的文脉互动21%股权和权益,转让价格为6176.47万元。七酷投资共计以1.5亿元价格受让文脉互动51%股权和权益。本次交易完成后,文脉互动将成为公司的控股子公司。

各方确认,根据文脉互动经营状况,协商估值为3亿元人民币。本次交易不构成关联交易。

本次交易中,樊英杰作为文脉互动实际控制人承诺,文脉互动2018年至2020年年度经营业绩分别不低于5000万元、6000万元、7200万元。

2017年12月15日,世纪华通子公司七酷投资与文脉互动完成股权交割。

公告显示,文脉互动成立于2014年,主要经营技术开发、技术咨询、技术服务、技术推广;图文设计、制作;影视策划等。除李刚和浩宇投资外,樊英杰持有该公司另49%股权。

财务数据显示,文脉互动2016年实现营业收入1711.80万元、净利润为亏损38.46万元,2017年1至8月,该公司营业收入2928.36万元,净利润1122.63万元。

中国经济网记者注意到,2017年1月,山东矿机(行情002526,诊股)曾公布收购包括麟游互动和文脉互动两家游戏公司的预案。期间,由于文脉互动“95后”股东身份、麟游互动注册地址等问题受到质疑,深交所也因此下发问询函,随后山东矿机修改重大资金重组方案,剔除了收购案中的文脉互动。

山东矿机重组方案显示,文脉互动承诺2017年-2019年,公司将分别实现扣非净利润不低于4500万元、5800万元、7500万元。

据新京报报道,文脉互动未来4年的业绩预测,主要参考了其推出的首款游戏《热血战歌》的运营数据。收购预案披露,从2016年3月上线至9月30日,《热血战歌》累计注册用户约1183万人,月均活跃游戏用户数约121.71万人,月均流水超过1000万元。

事实上,《热血战歌》在上线半年后,多项运营数据便出现下滑。数据显示,在2016年3月上线后,《热血战歌》用户人数、活跃用户数在前3个月快速增长,当年5月的游戏充值额达到了2252.24万元的峰值。到9月,游戏的月充值额为1391.62万元,较最高值回落了近40%。

2017年,世纪华通实现营业收入34.91亿元,同比增长1.01%;实现归属于上市公司股东的净利润7.83亿元,同比增长55.47%。

文脉互动纳入报表的营业收入及净利润分别为1633.34万元和1061.98万元。

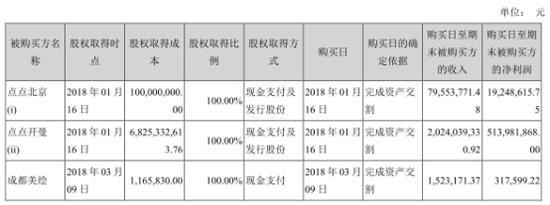

2018年1月和3月完成收购点点开曼、点点北京和成都美绘 共新增商誉52.09亿元 三季度末商誉增至74.64亿元

2018半年报显示,本报告期,世纪华通收购点点开曼、点点北京100%股权以及成都美绘100%股权。其中,世纪华通收购点点开曼、点点北京100%股权为关联交易,合计交易金额为69.39亿元。交易的独立财务顾问为长江证券(行情000783,诊股)承销保荐有限公司。

世纪华通收购点点开曼形成商誉52.04亿元,收购点点北京形成商誉391.77万元,收购成都美绘形成商誉87.88万元。

截至2018年上半年,世纪华通商誉金额为70.71亿元,截至2018年三季度末,世纪华通商誉金额为74.64亿元,较2017年底增长273.25%。

2016年10月1日,世纪华通发布关于深圳证券交易所《关于对浙江世纪华通集团股份有限公司的重组问询函》的回复。

深交所在问询中指出:本次交易完成后,预计新增61.16亿元的商誉,根据你公司披露的2016年6月30日备考财务报表,你公司预计商誉余额为79.69亿元,占总资产的比重为64.61%。请结合对标的公司的盈利预测和商誉减值测试,就商誉减值可能对你公司未来经营业绩产生的影响进行敏感性分析,并就你公司商誉余额高、占总资产比例高,以及存在大额商誉减值的具体风险做出重大风险提示。

世纪华通回复称:根据《企业会计准则-资产减值》的规定,企业合并所形成的商誉,公司至少在每年年度终了对包含商誉相关的资产组或资产组组合进行减值测试,若与商誉相关的资产组或资产组组合可收回金额低于其账面价值的,应当就其差额确认资产减值损失。

本次交易中,与商誉相关的资产组或资产组合可收回金额主要与本次交易过程中标的公司未来期间的经营业绩相关。若标的公司未来期间经营业绩未达到本次交易价格所依据的盈利预测数据,商誉减值测试时,与商誉相关的资产组或资产组组合可收回金额低于其账面价值的,公司将会产生商誉减值损失。

就商誉余额高、占总资产比例高,以及存在大额商誉减值的风险,上市公司已在报告书“重大风险提示/四、商誉减值风险”中进行提示:根据《企业会计准则》的相关规定,本次交易系非同一控制下的企业合并,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉,需要在未来每个会计年度末进行减值测试,减值部分计入当期损益。

由于网络游戏行业竞争激烈,公司业绩具有一定的不稳定性,且本次交易完成后,公司商誉余额高、占总资产比例高,将导致发生商誉减值的不确定性较大。若标的公司未来经营业绩低于预期,则收购标的资产所形成的商誉将存在减值风险,从而对公司经营业绩产生不利影响。”

根据交易方案,世纪华通拟向交易对方以发行股份及支付现金方式购买Jingyao International Limited(以下简称“菁尧国际”)100%股权、Huacong International Holding Limited(以下简称“华聪国际”)100%股权、Huayu International Holding Limited(以下简称“华毓国际”)100%股权以及点点北京100%股权,拟通过境外子公司向交易对方以支付现金方式购买点点开曼40%股权。其中,菁尧国际、华聪国际、华毓国际合计持有点点开曼60%股权。具体安排如下:

公司拟向上海华聪投资中心(有限合伙)(以下简称“华聪投资”)、上海菁尧投资中心(有限合伙)(以下简称“菁尧投资”)和上海华毓投资中心(有限合伙)(以下简称“华毓投资”)以发行股份方式购买其各自持有的华聪国际、菁尧国际和华毓国际100%股权以及合计持有的点点北京60%的股权;拟向钟英武、关毅涛以支付现金方式购买其合计持有的点点北京40%股权;拟通过境外子公司向Funplus Holding以支付现金方式购买其持有的点点开曼40%股权。本次交易完成后,公司将通过直接或间接方式持有点点开曼100%股权以及点点北京100%股权。

根据公司与华聪投资、菁尧投资、华毓投资签署的《发行股份购买资产协议》,公司、绍兴市上虞趣点投资合伙企业(有限合伙)(以下简称“趣点投资”)与Funplus Holding、钟英武及关毅涛分别签署的《现金购买资产协议》,本次交易价格参考中企华资产评估有限公司出具的《浙江世纪华通集团股份有限公司拟发行股份及支付现金购买Dian Dian Interactive Holding股权项目评估报告》(中企华评报字〔2016〕第3246号)和《浙江世纪华通集团股份有限公司拟发行股份及支付现金购买点点互动(北京)科技有限公司股权项目评估报告》(中企华评报字〔2016〕第3245号)确定的评估结果,经交易各方协商确定。点点开曼100%股权的交易对价为68.39亿元,其中股份对价为41.03亿元,现金对价为27.36亿元。点点北京100%股权的交易对价为1亿元,其中股份对价为6000万元,现金对价为4000万元。

根据公司分别与趣点投资、绍兴市上虞鼎通投资合伙企业(有限合伙)(以下简称“鼎通投资”)、王佶、邵恒、王娟珍、徐阿毅及蔡明雨等七名认购对象签订的《关于浙江世纪华通集团股份有限公司非公开发行股票的认购协议书》,约定公司向认购对象合计发行2.03亿股,发行价格为20.42元/股,合计募集配套资金41.50亿元。配套募集资金扣除发行费用后用于支付本次交易的现金对价及募投项目。

2017年2月17日,中国证监会核发《关于核准浙江世纪华通集团股份有限公司向上海菁尧投资中心(有限合伙)等发行股份购买资产并募集配套资金的批复》(证监许可〔2017〕217号),核准公司向华聪投资、菁尧投资、华毓投资分别发行1.20亿股、2672.10万股、7869.31万股股份购买相关资产,核准公司非公开发行不超过2.04亿股新股募集本次发行股份购买资产的配套资金。

2018年1月12日公司向钟英武和关毅涛支付点点北京40%股权现金对价合计4000万元;2018年3月1日至3月5日公司通过全资子公司宁夏邦诚盛投资有限公司(以下简称“宁夏邦诚盛”)和宁夏金盛泽投资有限公司(以下简称“宁夏金盛泽”)向Funplus Holding支付点点开曼40%现金对价。

截至2018年1月16日,公司已完成本次交易标的菁尧国际100%股权、华聪国际100%股权、华毓国际100%股权、点点北京100%股权以及点点开曼40%股权的资产交割手续。公司直接持有点点北京100%股权,通过公司全资子公司襄阳鼎联网络科技有限公司(以下简称“襄阳鼎联”)和襄阳锐创达信息科技公司(以下简称“襄阳锐创达”)间接持有菁尧国际100%股权,通过襄阳锐创达间接持有华聪国际100%股权、华毓国际100%股权,通过菁尧国际、华聪国际、华毓国际和宁夏邦诚盛和宁夏金盛泽间接持有点点开曼100%股权。

2018年1月22日,公司向趣点投资等七名认购对象发行2.05亿股股份,发行价格20.22元/股,共募集配套资金41.50亿元,扣除各项发行费用(不含税)人民币7522.12万元,实际募集资金人民币40.75亿元。本次出资业经北京永拓会计师事务所(特殊普通合伙)审验并由其出具《验资报告》(京永验字(2018)第210004号)。

2018年1月26日,公司向华聪投资、菁尧投资、华毓投资合计发行2.27亿股股份,发行价格18.35元/股,华聪投资、菁尧投资、华毓投资以其持有的点点北京和点点开曼60%股权认缴出资额41.63亿元。本次出资业经北京永拓会计师事务所(特殊普通合伙)审验并由其出具《验资报告》(京永验字(2018)第210007号)。

本次募集资金新增发行的2.05亿股股份及购买资产发行股份新增的2.27亿股股份登记手续已于2018年1月26日在中国证券登记结算有限责任公司深圳分公司办理完毕,并于2018年2月2日上市交易。本次发行后公司股本总额为14.59亿元。

世纪华通在2018年半年报中披露了收购成都美绘的情况。2018年3月9日,世纪华通以自有资金116.58万元收购了广告设计制作公司成都美绘100%股权。

此外,世纪华通于2018年3月19日出售文脉互动51%股权,交易对方显示为盛悦软件(深圳)有限公司或者其指定关联第三方,交易价格为2475万元,文脉互动已不再纳入财务合并范围。

世纪华通因出售文脉互动51%股权,商誉减少1.37亿元。

![]() 世纪华通 交易完成世纪华通商誉达148.29亿元 src=https://n.sinaimg.cn/finance/crawl/93/w550h343/20190107/szKG-hrfcctn3802841.jpg>

世纪华通 交易完成世纪华通商誉达148.29亿元 src=https://n.sinaimg.cn/finance/crawl/93/w550h343/20190107/szKG-hrfcctn3802841.jpg>

盛跃网络商誉并入世纪华通 交易完成世纪华通商誉达148.29亿元

今年6月12日世纪华通宣布了收购盛跃网络科技(上海)有限公司(以下简称“盛跃网络”)100%股权而停牌重组的消息。9月12日,世纪华通披露重组预案,拟作价298亿元收购盛跃网络100%股权,独立财务顾问为长江证券承销保荐有限公司。盛跃网络是盛大游戏的运营主体。

11月10日,世纪华通发布重组盛大游戏草案。草案显示,世纪华通拟向曜瞿如等29名交易对方以发行股份及支付现金的方式购买其合计持有的盛跃网络100%股权。标的资产交易价格为298.03亿元,其中向宁波盛杰支付现金29.29亿元,购买其持有的盛跃网络9.83%股权;向除宁波盛杰之外的盛跃网络其余28名股东发行14.13亿股股份,购买其合计持有的盛跃网络90.17%股权。

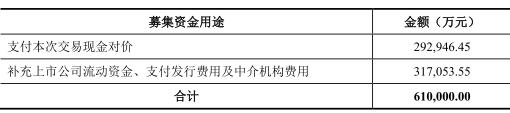

世纪华通拟采用询价方式向不超过10名(含10名)符合条件的特定投资者发行股份募集本次重组的配套资金,募集资金总额不超过61亿元,募集配套资金在扣除本次交易的发行费用及中介机构费用后将用于支付本次交易现金对价及补充上市公司流动资金。

截至评估基准日2018年4月30日,盛跃网络100%股东权益收益法下的评估价值为310.29亿元,市场法下的评估价值为310.03亿元;评估结论采用市场法评估结果,即为310.03亿元。该评估结果较盛跃网络评估基准日归属于母公司股东净资产账面值113.93亿元增值率为172.13%。

2018年5月21日,盛跃网络股东会作出分红决议,向全体股东分红12亿元。基于上述评估结果及标的公司评估基准日后分红情况,经交易各方协商一致,本次上市公司收购盛跃网络100%股权的交易价格确定为人民币298.03亿元。

考虑2018年半年度权益分派的影响,世纪华通本次发行股份购买资产的股份发行价格确定为19.02元/股。

盛跃网络承诺在本次交易实施完毕后,2018年度、2019年度和2020年度实现的经审计合并报表范围扣除非经常性损益后归属于母公司所有者的净利润,分别不低于21.36亿元、24.94亿元和29.68亿元。

本次交易前王苗通及其一致行动人直接和间接持有上市公司5.72亿股,占上市公司总股本的24.48%,为上市公司的实际控制人。本次交易完成后,王苗通及其一致行动人仍为上市公司的实际控制人。

据新浪财经报道,世纪华通收购盛大游戏巧妙通过控股股东分步收购后使得其控制权保持不变,从而“躲开”了借壳上市的认定标准,使得审核难度大大降低;同时,在同一控制下合并使得高溢价形成的181亿元差额计入“资本公积”,从而避开巨额商誉。

如果在非同一控制下合并完成,根据商誉价值=购受企业投资成本-被并企业净资产的公允价值粗略估算,截止评估基准日标的净资产为117亿元,那298亿元的对价将会带来181亿元的商誉。

世纪华通在风险提示中称:“根据《企业会计准则》的相关规定,本次交易系同一控制下的企业合并,交易本身不产生新的商誉。由于盛跃网络本身合并报表层面存在较大商誉,上市公司及标的公司未来每个会计年度末会进行减值测试,如出现减值,存在影响当期损益的风险。提请投资者关注本次交易完成后上市公司商誉金额较大及商誉减值风险。”

11月7日,世纪华通发布对深交所重组问询函的回复公告,公告显示,深交所要求世纪华通补充披露盛跃网络合并报表层面商誉情况,包括商誉确认、计量、后续处理的会计政策,商誉余额占总资产及净资产的比重,并结合核心资产运营质量说明商誉是否存在计提减值的风险。请结合盈利预测和商誉减值测试的方法,就商誉减值对你公司经营业绩的影响进行敏感性分析。

世纪华通回复显示,2016年12月31日,2017年12月31日及2018年4月30日,盛跃网络合并报表层面商誉余额均为67.78亿元,占各期末总资产的比例分别为54.55%、50.59%、50.95%,占各期末净资产的比例分别为167.84%,60.80%及58.16%。

盛跃网络于每年年度终了对商誉进行减值测试,测试结果表明包含所分摊商誉的资产组或资产组组合的可收回金额低于其账面价值的,确认相应的减值损失。标的公司管理层于2016年及2017年度终了对商誉进行减值测试,未发现商誉有减值的风险。

同时,标的公司管理层对商誉减值测试中采用的关键假设销售增长率、毛利率及折现率也进行了敏感性分析,当销售增长率、毛利率分别降低5%或税前折现率增长5%的情况下,根据修订后的关键假设所计算出的未来现金流量现值仍远高于包含商誉资产组组合的账面价值,故未发现存在商誉减值的风险。

2019年1月2日,世纪华通发布《中国证监会行政许可项目审查一次反馈意见通知书》(181911 号)之回复(修订稿)。公告显示,在2018年12月24日证监会对世纪华通下发的一次反馈意见通知书中,证监会要求世纪华通补充披露标的资产评估增值和交易作价的合理性;王苗通取得盛大游戏控制权时的合并对价、盛大游戏可辨认净资产的公允价值、是否充分识别相关可辨认净资产(包括客户关系、专利技术和合同关系)、商誉的计算过程和确认依据;结合盛跃网络2018年对外收购标的相关业绩情况、业务范围等,补充披露相关对外收购的必要性、合并对价合理性、商誉计算过程和确认依据,以及上市公司和标的资产应对商誉减值风险的具体措施及有效性。

同时,证监会还关注了世纪华通以往收购所形成的商誉尚未发生减值的情况,要求公司结合前次收购的相关资产业绩承诺和完成情况、报告期相关资产业绩情况,补充披露对上述所收购资产形成商誉的减值测试过程、测试结果的合理性、未计提商誉减值损失的合规性。

证监会指出,截至评估基准日2018年4月30日,盛跃网络100%股权评估值为310.03亿元,增值率为172.13%。由于盛跃网络合并报表层面存在较大商誉,本次交易上市公司将新增商誉73.59亿元,根据备考审阅报告,交易完成后上市公司截至2018年8月31日的商誉为148.29亿元,占备考净资产57.97%。