盈峰环境(行情000967,诊股)股价下跌,控股股东增持自救。8月2日至8月31日,盈峰环境控股股东盈峰投资控股集团有限公司(以下简称“盈峰控股”)通过深交所交易系统累计增持了公司股份共计644.19万股,占公司总股本的0.55%,增持均价为7.622元/股。

盈峰环境实际控制人为何剑锋,其美的少东家的身份更被外界所熟知,其父为何享健,美的集团(行情000333,诊股)实际控制人。在2018胡润全球富豪榜中,何享健、何剑锋父子以1850亿元的财富位列大中华区第七。

作为何剑锋的第一家上市公司,上风高科在2016年3月公告,其证券简称由“上风高科”变更为“盈峰环境”,公司证券代码“000967”不变。据报道,当时盈峰环境宣布,力争2018年净利润超过8亿元,市值突破300亿元。

为了业绩与市值双达标,盈峰环境正在进行一场“蛇吞象”的并购。

8月13日盈峰环境发布公告称,公司通过发行股份的方式,购买长沙中联重科(行情000157,诊股)环境产业有限公司(简称:中联环境)100.00%股权。经盈峰环境与宁波盈峰等8名交易对方协商一致,确定中联环境100%股权的交易价格为152.50亿元。宁波盈峰等8名交易对方承诺:中联环境2018年至2020年度扣非净利润分别为不低于9.97亿元、12.30亿元、14.95亿元。

本次收购采用两步走的方法,先是盈峰控股收购中联环境;然后以换股方式将中联环境注入上市公司。2017年5月21日,中联重科与盈峰控股等机构签署了《股权转让协议》,以116亿元的价格向受让方合计转让中联环境80%的股权,对应中联环境整体估值为145亿元。

宁波盈峰收购中联环境股权的资金总计为73.95亿元,其中自有资金 29.95亿元,通过控股股东盈峰控股向中国民生银行股份有限公司佛山支行借款44亿元。

盈峰控股、何剑锋、美的控股有限公司等与贷款人中国民生银行股份有限公司佛山支行于2017年6月签署的《并购贷款借款合同》,盈峰控股向该行借入 44 亿元并购贷款用于支付收购中联环境股权对价,融资期限为7年,按季付息,分期还本。何剑锋、美的控股为上述并购贷款分别提供个人担保及保证担保。

市场对此次交易并不看好。盈峰环境于5月18日停牌,7月31日复牌,复牌当日股价跳水,大跌10.81%,收报7.84元。截至9月6日收盘,盈峰环境收报6.48元,距离停牌前收盘价下跌26.28%。

盈峰环境的现金流并不好看,2016年-2018年上半年两年一期经营活动产生的现金流量净额均为负数,分别为-2.13亿元、-5.92亿元、-6.55亿元。

中联环境的现金流也很难看。2016年至2018年1-4月经营活动产生的现金流量净额分别为212,656.83万元、-64,412.77万元、-62,698.83万元。

中联环境2016年至2018年1-4月实现营业收入分别为520,428.50万元、642,674.01万元、187,168.35万元;实现净利润分别为68,920.94万元、75,895.31万元、20,825.86万元。

中联环境2016年至2018年1-4月负债总额分别为372,370.10万元、624,333.80万元、836,572.97万元。其中,流动负债为370,950.19万元、622,997.82万元、835,264.98万元;非流动负债为1,419.91万元、1,335.97万元、1,308.00万元。

中联环境2016年至2018年1-4月资产负债率分别为58.14%、64.02%、72.65%。行业均值分别为54.97%、48.37%、45.49%。

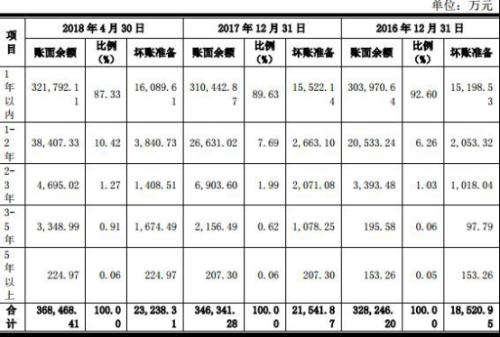

中联环境2016年至2018年1-4月应收账款账面价值分别为309,725.25万元、324,799.41万元、345,230.10万元;占资产总额比例分别为48.36%、33.31%、29.98%。应收账款账面余额分别为328,246.20万元、346,341.28万元、368,468.41万元;占营业收入比重分别为63.07%、53.89%、196.86%。应收账款周转率分别为1.82次、1.91次、0.52次。

中联环境2016年至2018年1-4月1年以内应收账款303,970.64万元、310,442.87万元、321,792.11万元,占应收账款比例分别为92.60%、89.63%、87.33%。

分析认为,中联环境账龄较长的应收账款在不断增多且占比扩大,意味着中联环境收款能力正在下降,应收账款的质量有所降低。

中国经济网记者试图联系盈峰环境,截至发稿,采访邮件暂未收到回复。

盈峰环境153亿并购中联环境100%股权

8月13日,盈峰环境发布发行股份购买资产暨关联交易报告书(草案)(修订稿)(以下简称“交易草案”)。盈峰环境通过发行股份的方式,购买宁波盈峰、中联重科、弘创投资、粤民投盈联、绿联君和、宁波盈太、宁波中峰、宁波联太合计持有的中联环境合计100.00%股权。经盈峰环境与宁波盈峰等8名交易对方协商一致,确定中联环境100%股权的交易价格为152.50亿元。本次交易由上市公司以发行股份方式支付。

此次交易的独立财务顾问为广发证券(行情000776,诊股)股份有限公司。

根据中瑞评估师出具的《资产评估报告》(中瑞评报字[2018]第000493号),中联环境转让剥离纳都勒公司后评估基准日总资产账面价值为114.59亿元,总负债账面价值为82.95亿元,净资产账面价值为31.64亿元,净资产评估价值为152.74亿元,增值额为121.10亿元,增值率为382.78%。

本次交易完成前后,盈峰环境股东持股结构变化情况如下表:

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

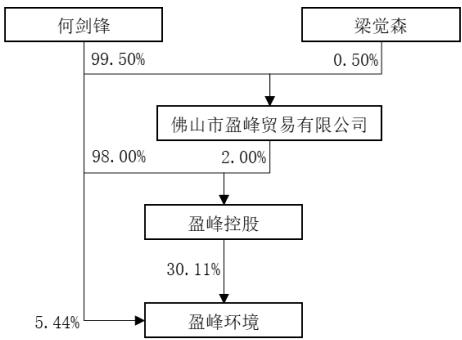

截至2018年4月30日,何剑锋直接持有公司股份6351.47万股,占公司总股本的5.44%;此外,何剑锋同时通过盈峰控股间接持有公司30.11%的股份。何剑锋直接和间接合计持有公司35.55%的股份,为公司的实际控制人。本次交易完成后,何剑锋直接及间接合计持有上市公司股权比例为45.30%,仍为上市公司的实际控制人,中联重科持有上市公司12.62%的股权,为上市公司第二大股东。因此本次交易不会导致上市公司实际控制人发生变更。

因此,本次交易后,上市公司的实际控制人未发生变更,不属于《重组管理办法》第十三条所规定的重组上市。

标的公司中联环境全称长沙中联重科环境产业有限公司,原名长沙中联重科环卫机械有限公司。中联机械由中联重科于2012年2月27日出资设立。是一家集环卫装备研发、生产与销售,以及提供环卫运营服务的环卫一体化服务提供商,是国内专业化环卫装备的龙头企业和环卫运营服务的主要供应商之一。

盈峰环境全称盈峰环境科技集团股份有限公司,原名浙江上风实业股份有限公司,由浙江风机风冷设备公司为主发起人联合上虞风机厂、绍兴市流体工程研究所共同发起,以定向募集方式设立,于1993年11月18日在浙江省工商行政管理局登记注册。是国内领先的高端装备制造+环境综合服务商。

交易构成关联交易 发行价格为7.64元

本次交易完成前,交易对方宁波盈峰为公司控股股东盈峰控股控制的全资子公司;粤民投盈联执行事务合伙人的控股股东为广东民营投资股份有限公司,盈峰控股及其关联方佛山市美的企业管理有限公司合计持有广东民营投资股份有限公司12.50%的股权,且盈峰控股的董事杨力亦任广东民营投资股份有限公司的董事,按照《重组管理办法》、《上市规则》,宁波盈峰、粤民投盈联为上市公司的关联方。

本次交易完成后,弘创投资、中联重科持有的上市公司股权比例将超过5%。根据《重组管理办法》、《上市规则》,弘创投资、中联重科将成为上市公司的关联方。

综上,本次交易构成关联交易。

经上市公司与交易对方协商一致,本次发行股份购买资产的发行价格按定价基准日前120个交易日的上市公司股票交易均价作为市场参考价,即 8.5778 元/股。鉴于盈峰环境于2018年5月15日召开2017年年度股东大会审议通过每10股派发0.9元的权益分派方案,并于2018年6月29日除权除息,各方同意上述发行价格的市场参考价调整为8.4878元/股。

经协商一致,上市公司与交易对方同意参考除权除息后的市场参考价的90%(即7.6390元/股),确认本次发行价格为7.64元/股,不低于市场参考价的90%。

盈峰环境向宁波盈峰等8名交易对方发行的股票总股数为19.96亿股。

收购两步走 交易价格上涨

据时代周报,本次收购采用两步走的方法,先是盈峰环境的控股股东盈峰控股收购中联环境;然后以换股方式将中联环境注入上市公司。

截至2018年3月31日,盈峰控股未经审计的总资产达375.62亿元,净资产为114.37亿元,流动资产197亿元,货币资金36.13亿元。

2017年5月21日,中联环境与母公司中联重科(000157.SZ/01157.HK)签订《资产划转协议》,中联重科将其环卫业务部门截至2017年5月底的相关资产负债全部划转给中联环境。同日,中联重科与盈峰控股等机构签署了《股权转让协议》,以116亿元的价格向受让方合计转让中联环境80%的股权,对应中联环境整体估值为145亿元。

一年多后,2018年7月17日,上市公司与盈峰控股子公司宁波盈峰、中联重科等8名股东签署了《发行股份购买资产协议》,收购中联环境100%的资产,交易价格确定为152.50亿元,以7.64元/股的价格发行股份方式支付。

宁波盈峰是盈峰控股的全资子公司,于2017年5月2日设立。在其成立后的当月,盈峰控股即宣布收购中联环境。宁波盈峰收购中联环境股权的资金总计需要73.95亿元,其中自有资金29.95亿元,另外44亿元通过控股股东盈峰控股并购贷款获得。

对于交易价格上涨的原因,盈峰环境管理层在机构调研时表示:一是持有了一年,股东不仅包括盈峰控股还有其他机构,这些机构有一定的资金成本;二是中联环境的业绩增长明显,标的的价值有所增长。

此次交易中,中联环境评估基准日净资产账面价值为31.64亿元, 净资产评估价值为152.74亿元,增值额为121.10亿元,增值率为382.78%。而截至今年4月30日,盈峰环境总资产值为83.54亿元,标的收购价格近乎其两倍。

7月30日,盈峰环境在回复深交所“由其他方先行受让中联环境部分股权再转让给你公司而非由你公司直接向中联重科购买中联环境全部股权的原因”时表示,“前次交易与本次交易在交易背景、交易目的等方面存在差异……相互独立,不存在互为前提或相互关联、捆绑的关系;前次交易时,各方未作出与本次交易相关的任何决议或达成与本次交易相关的任何有约束力的协议;同时,本次交易是否实施亦不会对前次交易的效力产生任何影响”。

盈峰控股向民生银行借款44亿元 何剑锋、美的控股担保

除中联重科外的七名交易对方受让中联环境股权需支付的股权转让款及其资金来源如下:

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

根据弘创投资、粤民投盈联、绿联君和出具的书面说明,其用于购买中联环境股权的资金为系基金自有、自筹资金,资金来源合法、合规。

宁波盈峰收购中联环境股权的资金总计为73.95亿元,其中自有资金29.95亿元,另外44亿元系通过控股股东盈峰控股并购贷款获得。

根据盈峰控股、何剑锋、美的控股有限公司等与贷款人中国民生银行股份有限公司佛山支行于2017年6月签署的《并购贷款借款合同》(“公借贷字第ZH1700000072570号”)、《保证合同》(“公担保字第ZH1700000072570号”)、《担保合同》(“个担保字第 ZH1700000072570号”)、《质押合同》、《股权出质设立登记申请书》及《股权出质注销登记通知书》,盈峰控股向该行借入44亿元并购贷款用于支付收购中联环境股权对价,融资期限为7年,按季付息,分期还本。何剑锋、美的控股为上述并购贷款分别提供个人担保及保证担保。此外,根据并购贷款借款合同约定,宁波盈峰将其持有的并购标的中联环境51%股权质押给贷款人。

2018年6月28日,根据宁波盈峰的书面申请并经银行同意,办理了质押注销登记手续。根据双方约定,本次交易完成后,宁波盈峰将以换股获得的上市公司股份继续为并购融资提供担保并办理质押手续。

宁波盈太、宁波中锋、宁波联太等三家持股平台收购中联环境股权的资金总计为88,098.36万元,其中自有资金为21,848.36万元,其余资金6.625亿元系通过股权收益权融资取得。

业绩承诺:标的公司中联环境三年累计净利润不低于37.22亿元

宁波盈峰等8名交易对方承诺:若标的公司股权交割于2018年完成的,则中联环境在2018年度、2019年度、2020年度承诺净利润(即“扣除非经常性损益后归属于母公司的净利润”)分别为不低于9.97亿元、12.30亿元、14.95亿元;若标的公司股权交割于2019年完成的,则中联环境在2018年度、2019年度、2020年度、2021年度承诺净利润(即“扣除非经常性损益后归属于母公司的净利润”)承诺净利润分别不低于9.97亿元、12.30亿元、14.95亿元、18.34亿元。

中联环境在利润承诺期内实现的净利润数未达到承诺净利润数的,则由宁波盈峰等8名交易对方按照补偿顺位及其相对持股比例向盈峰环境优先进行股份补偿,即盈峰环境将以总价人民币1元的价格回购应补偿的股份数量并注销该部分回购股份。

宁波盈峰等8名交易对方应在《鉴证报告》出具之日起规定期限内,发出将应补偿的股份划转至盈峰环境设立的专门账户并对该等股份进行锁定的指令,由盈峰环境董事会负责办理盈峰环境以总价人民币1元的价格向宁波盈峰等8名交易对方回购并注销当期应补偿股份的具体手续。

在承诺期限内,如中联环境实现净利润未达到约定要求,宁波盈峰等8名交易对方应优先以股份补偿方式向盈峰环境进行补偿;股份不足以补偿的,应以现金进行补偿。

标的公司中联环境5.41亿购买纳都勒股权后5.01亿剥离 深交所问询:是否损害中联环境利益

7月31日,盈峰环境发布深交所问询函回复公告,深交所问询函显示,2016年4月29日,中联环境以5,031万欧元(折合人民币 3.69亿元)收购纳都勒公司57%的股权。中联环境在评估基准日(2018年4月30日)仍持有该股权。该基准日后,中联环境于2018年7月3日,以1.71亿元的价格收购曼达林、IGI、LFT合计持有的纳都勒24.44%的股权,购买完成后中联环境持有纳都勒的股权比例上升为81.44%。中联环境取得前述股权合计投资款为5.41亿元。

2018年7月5日,中联环境以5.01亿元的价格,将其持有的纳都勒72.16%的股权转让给交易对方宁波盈峰、中联重科、弘创投资、粤民投盈联所设立长沙盈太企业管理有限公司;将持有的纳都勒9.28%的股权以人民币1.00元的价格转让给长沙盈太企业管理有限公司作为对纳都勒管理层的激励对价;即合计转让纳都勒81.44%的股权,取得转让款5.01亿元。

深交所问询函要求盈峰环境说明中联环境在剥离纳都勒前两日购买纳都勒24.44%股权的原因,说明转让纳都勒81.44%股权的合计对价低于其取得相应股权的成本的原因及其合理性;结合2017年股权转让时纳都勒的估值情况,再次说明以5.01亿元剥离纳都勒的作价合理性,是否损害了中联环境的利益等问题。

盈峰环境回复称,2017年5月21日,中联重科与盈峰控股、弘创投资、粤民投盈联和绿联君和签署了《股权转让协议》,以人民币116亿元的价格向受让方合计转让中联环境80%的股权。该次股权转让,中联重科未取得纳都勒其他股东的同意,因此触发回购纳都勒其他股东股权的义务。

此外,2017年,中联环境股权转让时,纳都勒未进行评估。若按照纳都勒2016年净利润占中联环境的比例计算,纳都勒2017年整体估值为4.875亿元。2018年,中联环境以5.01亿元的价格向长沙盈太出售纳都勒81.44%股权,纳都勒2018年整体估值为6.15亿元,高于纳都勒2017年整体估值。因此,2018年,中联环境以5.01亿元的价格向长沙盈太出售纳都勒的作价合理,不存在损害中联环境的利益。

盈峰环境经营活动产生的现金流量净额两年一期均为负数

截至重组报告书签署之日,公司控股股东为盈峰控股,实际控制人为何剑锋。何剑锋直接持有公司股份6351.47万股,持股比例为5.4426%,通过盈峰控股间接持有公司股份3.51亿股,持股比例为30.1064%,合计持股4.15亿股,持股比例为35.5490%。公司、控股股东和实际控制人的股权控制关系如下:

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境2018年上半年经营活动产生的现金流量净额为-6.55亿元。

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

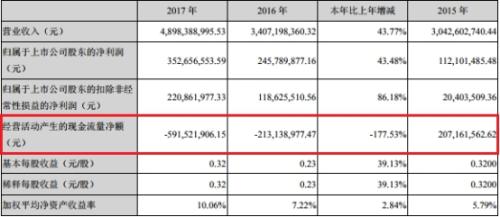

盈峰环境2015年至2017年经营活动产生的现金流量净额分别为2.07亿元、-2.13亿元、-5.92亿元。

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

标的公司中联环境一年一期经营活动现金流为负

中联环境2016年至2018年1-4月实现营业收入分别为520,428.50万元、642,674.01万元、187,168.35万元;实现净利润分别为68,920.94万元、75,895.31万元、20,825.86万元。

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

中联环境2016年至2018年1-4月经营活动产生的现金流量净额分别为212,656.83万元、-64,412.77万元、-62,698.83万元。

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

深交所问询函要求盈峰环境说明中联环境经营活动现金流为负的原因及合理性等问题。

盈峰环境在回复中表示,在2016-2017年上半年,中联环境的现金流量主要来自于原隶属于中联重科母公司体系内的环卫业务部门。环卫业务部门作为非法人主体,在2016-2017年上半年,其获取的销售回款以往来款的形式划转给中联重科母公司,同时由中联重科母公司统一对外结算供应商款项,以获取供应商账期和价格优惠。由于中联重科母公司代环卫业务部门支付的采购款和要求环卫业务部门划转的往来款在同一年度内没有直接的逻辑关系。此外,由中联重科提供的融资性保理,造成了销售回款回到未及时回到环卫事业部,亦影响了经营性净现金流的真实反映。

标的公司中联环境资产负债率超同行

中联环境2016年至2018年1-4月负债总额分别为372,370.10万元、624,333.80万元、836,572.97万元。其中,流动负债为370,950.19万元、622,997.82万元、835,264.98万元;非流动负债为1,419.91万元、1,335.97万元、1,308.00万元。

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

中联环境2016年至2018年1-4月资产负债率分别为58.14%、64.02%和72.65%。盈峰环境表示,中联环境资产负债率较高,同时流动负债金额较大,若未来中联环境利润、现金流量不能维持在合理水平,将影响资金周转和流动性,从而导致短期偿债风险。

中联环境同行业可比公司分别为龙马环卫(行情603686,诊股)、航天晨光(行情600501,诊股)、启迪桑德(行情000826,诊股)。

龙马环卫2016年至2018年1-4月资产负债率分别为52.30%、41.53%、37.32%;航天晨光同期资产负债率分别为49.10%、48.82%、42.77%;启迪桑德同期资产负债率分别为63.51%、54.77%、56.39%。行业均值分别为54.97%、48.37%、45.49%。

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

深交所问询函要求盈峰环境对此进行说明。

盈峰环境表示,中联环境资产负债率较高的原因:为了后续业务发展筹备资金,同时考虑资金成本因素,2018年1-4月,标的公司增加了银行流动负债13亿元。公司增加的13亿元银行流动负债的年化平均利率为4.40%,目前,公司将部分未使用的资金,约14.76亿元,用于购买银行理财产品,其中7.90亿元的预期收益率高于银行流动负债的利率,降低了公司的财务成本,提高资金的效率。

2016年中联环境的资产负债率与同行业可比公司平均水平基本持平,2017年、2018年4月均高于同行业可比公司平均水平,主要系标的公司生产、销售规模增加,对原材料的采购需求增加,以及标的公司作为环卫装备行业的龙头企业,与上游供应商的谈判地位较强,标的公司的应付账款信用周期较长,导致报告期期末应付账款余额较大。

标的公司中联环境应收账款节节攀升

中联环境2016年至2018年1-4月应收账款账面价值分别为309,725.25万元、324,799.41万元、345,230.10万元;占资产总额比例分别为48.36%、33.31%、29.98%。应收账款账面余额分别为328,246.20万元、346,341.28万元、368,468.41万元;占营业收入比重分别为63.07%、53.89%、196.86%。应收账款周转率分别为1.82次、1.91次、0.52次。

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

中联环境2016年至2018年1-4月1年以内应收账款303,970.64万元、310,442.87万元、321,792.11万元,占应收账款比例分别为92.60%、89.63%、87.33%。

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

盈峰环境300亿市值梦碎 美的少东家借钱收购老爹担保>

数据可见,中联环境1年以内应收账款占应收账款总额比例逐年减少。分析认为,中联环境账龄较长的应收账款在不断增多且占比扩大,意味着中联环境收款能力正在下降,应收账款的质量有所降低。

深交所问询函要求盈峰环境对交易标的变动30%以上的各项指标进行讨论与分析。盈峰环境回复表示,中联环境整体应收款项基于应收账款保理回款以及标的公司业务结构差异的影响,回款周期较慢具有一定的合理性。且标的公司为加强应收款款项的管理,已执行了有效的内部控制措施,报告期内标的公司实际坏账率较低。

标的公司中联环境营业收入数据失真

据证券市场红周刊,重组方案披露,本次交易的定价是基于收益法评估结果确定的,该评估结果与以资产基础法得出的评估结果相差了113.54亿元,差异率高达289.61%。虽然收益法评估结果是基于企业的未来预期收益情况,但是过去的营业收入真实性对未来预期收益是有很大的影响的。对于中联环境而言,其过去的营业收入又是否真实呢?

2017年,中联环境营业收入为64.27亿元,报告期增值税适用税率为17%,由此可推算出中联环境2017年含税营业收入为74.55亿元。同年,“销售商品、提供劳务收到的现金”为55.70亿元,这意味着,有18.85亿元含税收入没有收到现金,理论上这必然有相应的债权体现在资产负债表中,即要么是应收款项出现增加,或者预收款项出现减少。

可实际上,在2017年年末,中联环境应收账款余额为32.48亿元、应收票据余额为2.19亿元,两者合计金额相较上一年末同类项金额合计仅新增了3.27亿元。虽然在这一年年末的预收款项有0.75亿元,但相较上一年不但没有新增,反而还减少了0.2亿元。由此可见,应收款项与预收款项增减变化所形成的经营性债权跟理论上应该形成的18.85亿元新增债权相去甚远,即有15.37亿元的含税营业收入没有获得现金流和新增债权的支持。

其实,从交易草案披露的数据看,不仅仅是2017年的营业收入出现大额异常,用同样的测算方法,《红周刊》记者发现2018年1-4月的营收数据也是不真实的。

交易草案显示,中联环境2018年1-4月的营业收入为18.72亿元,按17%计算增值税销项税额之后,可知这四个月的含税营业收入有21.71亿元,从财务勾稽角度看,应当有相同规模的现金流量及应收款项、预收款项金额变化与之相对应。

但是,公司1-4月的“销售商品、提供劳务收到的现金”为15.46亿元,与此同时,应收票据、应收账款合计比期初(即上一年年末)相同项目金额新增了2.20亿元,现金流量与应收款项变化综合起来才17.66亿元,与21.71亿元含税营收相比,仍有4.05亿元差异。

那么,这是否是预收款项出现相应的变化呢?实际结果并非如此。2018年4月底的预收款项只比期初新增了935.07万元。因此,即便是考虑了预收款项变化的影响,也仍有4.14亿元含税营业收入没有相应的现金流量和应收款项等经营性债权与之相对应。

中联环境是否值上百亿元?

据界面新闻,盈峰环境坦承,交易仍存在估值、交易定价溢价率较高的风险。

盈峰环境此次收购的中联环境是剥离了意大利纳都勒公司(LADURNER)后的资产。据中瑞评估师评估,剥离纳都勒股权后的股东全部权益账面价值为31.64亿元。若以资产基础法评估,标的资产估值为39.20亿元,增值率23.91%;以收益法评估,标的估值为152.74亿元,增值率为382.78%。此次交易对价采用的是后者。

两种评估方式的结果相差113.54亿元,即相差了超过3个中联环境。

中瑞评估师表示,差异的原因是,“收益法评估结果包含了诸如客户资源、销售网络、潜在项目、企业资质、人力资源等无形资产的价值,从而较账面净资产大幅增值。”

一券商环保行业分析师对界面新闻表示,现在上市公司购买资产,都是采取收益法“根据未来承诺的业绩来进行估值的”。

收益法,是将预期收益资本化或者折现,确定评估对象价值的评估方法,符合市场经济下的价值观念。但未来收益及风险的准确预测存在一定难度。

这对中瑞评估师来说却似乎不存在难度。报告中,中瑞评估师对中联环境的环境运营项目的收入及成本等进行预测,一直预测到了30年后的2048年。深交所也要求说明预测的合理性。

三年盈利承诺能否兑现?

据上海证券报,不难看出,环卫装备,尤其是环卫服务是桩需要长期付出才有成果的“苦差事”,影响其能否成功的核心因素,除了产品技术能力,还有能够提供长期支持的资金实力。

面对这样的现状,此次交易的对手方还是给出了累计不低于37.22亿元的三年净利润承诺,而且核心团队还押上身价,愿意为之一搏。

此次交易前,中联环保核心管理团队的持股平台宁波盈太、宁波中峰、宁波联太合计持有中联环保6%的股份。在交易中,这些持股平台将以其获取的全部股份对价,对标的公司的整体业绩承诺实现承担第一顺位的利润补偿责任。

从持股平台出资情况来看,大部分核心员工都出资数百万元至千万元不等,考虑到这些员工很多属于中层,可供投资金额并不多,而一般员工持股方案,也大多会设置股权质押等工具,帮助这些员工借得资金,用于出资。

隐忧很可能就此埋下。背负着较高债务和盈利承诺,中联环境自然会尽一切可能在业绩承诺的三年期内做大营收、净利润指标,以求完成业绩承诺,兑现股权收益。可在环保装备行业受限于财政预算的情况下,只追求净利润指标的业务发展模式,很有可能导致现金流恶化,资金链紧张,在目前去杠杆的大环境下,这或将反过来影响上市公司的稳健运营。

美的少东家何剑峰环境版图上的布局:300亿市值成一梦?

据证券时报,回看美的少东家何剑峰在环境版图上的布局,他控制的盈峰控股旗下主要环境产业平台就是上市公司盈峰环境。

盈峰环境在财报中表示,其正在积极布局环保产业,着力打造国内领先的综合环境服务商。

在2018胡润全球富豪榜中,何享健、何剑锋父子以1850亿元的财富位列大中华区第七。近年来,得益于何剑锋背后的强大的资本后盾,盈峰环境通过外延并购,囊括了水、土、气、危废、土壤修复等一系列环境施治领域。

2015年,盈峰环境对宇星科技的收购抢占环境监测阵地,接下来控股垃圾焚烧发电企业绿色东方环保,同时还成立全资子公司上风环保,联合设立30亿元规模的盈峰环保并购基金。

2016年,盈峰环境拿下大盛环球、明欢有限、亮科环保3家佛山企业100%股权,布局城镇、农村污水处理及生态修复业务;9月,通过增资1.3亿元持有广东顺控环投15%股权,参与顺德地区的3000吨/日生活垃圾焚烧发电项目;12月,为完善其环境监测产业链条,又认购天健创新20%股权。

这些并购快速奠定了盈峰环境在环保产业的地位。2017年,盈峰环境实现营收48.98亿元,同比增43.77%;实现净利3.53亿元,同比增43.48%。

根据盈峰环境早期规划,2018年上市公司市值要达300亿。以盈峰环境9月6日收盘价计算,总市值仅有75.62亿元。