北京时间9月27日凌晨两点,美联储再次宣布加息,将联邦基金目标利率区间上调25个基点至2.00%-2.25%,创2008年以来最高。

全球多个央行迅速跟进,巴林、沙特、阿联酋央行相继宣布将基准利率提高25个基点。

不过,中国人民银行当日并未上调政策利率,并连续两日暂停公开市场操作。

1

美联储加息25个基点

美联储此次加息符合市场预期。这是美联储今年第3次加息(前两次加息在3月和6月),也是美联储自2015年12月启动加息周期以来的第8次加息。

上海财经大学现代金融研究中心副主任奚君羊在接受《国际金融报》记者采访时表示,美联储加息在预料之中,这个消息已经被市场各个方面消化吸收了,因此对于经济的影响不是太大。

政策声明显示,美联储对短期经济更为乐观,认为劳动力市场和经济扩张表现均为“强劲”。美联储主席鲍威尔在新闻发布会上提到,2018年美国经济的强劲程度超过预期,减税和扩大开支已经推动美国经济增长。但是,美国的财政处于不可持续之路上,最终将不得不面对财政问题。

本次声明最重要的变化是,“货币政策立场仍然宽松”的表述被整体删除,这是2015年开启加息周期以来首次。

此前有分析人士预判,如果删除“立场宽松”的表述,代表本轮美国加息周期已接近尾声。反之则代表美联储仍将继续加息来进一步收紧货币政策,直到不再刺激经济增长的中性位置。

不过,鲍威尔在新闻发布会上回应了对上述删除措辞的疑问,称此举不代表联储的利率路径预期有任何改变。他重申整体金融条件仍然宽松,不排除一旦经济走软降息的可能。

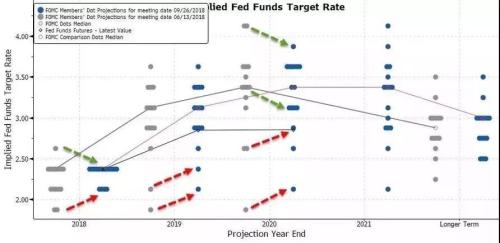

美联储提供的最新点阵图显示,美联储预期2018年加息4次;2019年加息3次;2020年加息1次;而首次公布的2021年点阵图表明这之后不会加息。

这意味着美联储在今年还将加息1次。美联储今年余下的两次议息会议分别在11月7日至11月8日、12月18日至12月19日,市场预期下一次加息时间或在12月。

2

中国央行未跟随加息

在美联储召开议息会议前,国内市场就在讨论央行是否跟随加息,但多数声音认为央行不会跟随加息。

这一答案在今日9时10分揭晓。

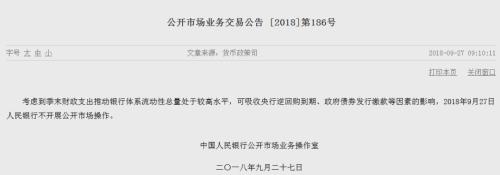

央行发布公告称,考虑到季末财政支出推动银行体系流动性总量处于较高水平,可吸收央行逆回购到期、政府债券发行缴款等因素的影响,9月27日不开展公开市场操作。

▲图片来源:中国人民银行网站

据悉,今日有600亿元逆回购到期,净回笼600亿元,连续5日净回笼。

从历史情况来看,2016年12月、去年3月和12月以及今年3月美联储加息后,在中国银行(行情601988,诊股)间市场上,包括逆回购、中期借贷便利(MLF)在内的货币市场利率都出现了上调。不过去年6月以及今年6月美联储最近一次加息,央行并未跟随上调公开市场利率。

对于此次央行未跟随加息,奚君羊表示,中国央行需要执行独立的货币政策,应该主要服从我国自身宏观经济的需要,而不应该对美联储亦步亦趋。

“从我国的宏观经济状况来看,目前不宜加息。因为目前我国主要的宏观经济指标还处于相对低位的态势。例如,通胀现在是很温和的,从GDP的增速来看,不仅不存在过热需要收缩的状况,而且事实上还存在着一些不利的压力。同时,企业的投资有所下降,消费的增速也有所下降,整个宏观经济状况目前相对疲软。所以在这种情况下,如果加息,对宏观经济会带来雪上加霜的消极作用和影响。”奚君羊称。

3

定向降准概率增加

此前,市场对于央行是否会降准也有争论。

国务院日前印发《关于推动创新创业高质量发展打造“双创”升级版的意见》,其中再次提及定向降准,表示要完善定向降准、信贷政策支持再贷款等结构性货币政策工具,引导资金更多投向创新型企业和小微企业。

民生银行(行情600016,诊股)首席研究员温彬表示,到今年末,我国央行仍有采取进一步降准、并置换MLF的可能,从而降低金融机构的资金成本,引导金融机构更好地降低实体经济部门的融资成本。

奚君羊指出,现在对我国央行来说,不仅不应该考虑加息,考虑货币政策的收缩,还应该考虑是否应该适当地放宽货币政策。比如说再度实施定向降准等。包括通过逆回购方式、通过公开市场操作适当地投放货币,来缓解企业尤其是中小企业融资难、融资贵的问题。

中信固收团队认为,今年降准政策呈现非常明显的周期性,为了进一步完善货币政策传导和稳内需,近期很可能再次降准。那么货币宽松的力度仍将持续,短期的供给压力和通胀预期将在国庆后明显缓解,长端利率将出现明显的回落,10年国债利率将再次回落至3.4%至3.6%的区间。