监管持续趋严、内外部环境不断变化,银行业的生态也在发生变化。

截至昨日晚间,A股、H股上市银行悉数完成2018年半年报的披露,本报道以26家A股上市银行为样本,以窥银行业全貌。截至6月末,26家上市总资产达153.9亿元,占银行业金融机构总资产的59%。

券商中国记者对26家A股上市银行上半年经营情况进行一一梳理:

1、放慢脚步,资产规模增长继续放缓。总资产仅较年初增长3.65%,其中包括2家银行“缩表”;

2、服务实体,贷款增速超资产增速。贷款总额较年初增长6.4%,新增贷款在资产增量中占比达91.5%,贷款占比也升至53.7%;

3、压缩同业,存款驱动负债增长。存款总额在负债中占比达73.5%,较年初上升接近1个百分点,存款增量是负债增量的1.2倍;

4、营收回暖,零售收入增长较快。总营收同比增长6.23%,较去年上半年同比增速明显回升,其中多家银行零售收入大增,甚至成为第一大创收板块;

5、真实暴露,不良认定趋严。除少数银行不良仍持续暴露外,整体不良贷款仅较年初增长3.4%,20家不良率下降,但不同类型银行有所分化;不良贷款偏离度继续下行至85%;

6、新规发威,理财规模及收入普降。受资管新规影响,多家银行上半年理财规模萎缩,甚至有银行理财收入同比下降超70%,但另一方面,净值化转型、客户渠道和结构调整继续深化。

资产规模增长继续趋缓

数据显示, A股上市银行资产规模增长整体趋缓。截至6月末,26家A股上市银行总资产达153.9亿元,较年初增长3.65%。

但与年初相比,上市银行资产规模排名基本不变。只有张家港行(行情002839,诊股)被吴江银行(行情603323,诊股)超越,前者以1009亿元成为资产规模最小的A股上市银行。

整体来看,上半年总资产增幅超过5%的只有5家中小银行,包括北京银行(行情601169,诊股)、上海银行(行情601229,诊股)、成都银行(行情601838,诊股)、吴江银行、常熟银行(行情601128,诊股),资产规模分别较年初增长6.7%、6.1%、9%、9.4%和12%。其中,常熟银行以接近12%的增幅位居A股上市银行第一位.

此外,浦发银行(行情600000,诊股)、张家港行上半年“缩表”,资产规模较年初分别减少0.74%和2.13%。事实上,浦发银行已经连续两个季度缩表,但该行在缩表的同时,也对资产负债结构进行了优化。

其中在资产端,该行上半年投资类资产总额较年初减少1262亿元,新增贷款则达到1510亿元,贷款在该行总资产中的占比也升至55%,为近八年来的最高水平;负债端,该行大幅压降同业负债,并在存款竞争加剧的局面下,实现存款净增长1725亿元,增幅5.68%,零售存款增量占比高达71%。

整体来看,银行对同业资产、投资类资产的配置占比持续下降,而受政策鼓励的贷款业务增长快速,不少银行增加了对信贷资产的配置。市场分析人士认为,银行资产增速放缓,去年以来不少部分银行持续缩表,是来自监管环境以及配置高收益资产以维持收益水平的双重压力,预计随着下半年流动性充足,银行资产规模增速将有所提升。

贷款增速超资产增速

银行在总资产规模扩张放缓、甚至部分银行出现缩表时,仍然保证了利润率较高、更受政策鼓励的贷款业务的增长。相比以往,银行资产端向信贷倾斜,贷款增速普遍明显高于资产规模增速。

数据显示,截至6月末,26家A股上市银行贷款总额达82.6万亿元,较年初增长6.4%。

其中,有9家银行在上半年实现贷款10%以上的增长,包括兴业银行(行情601166,诊股)、华夏银行(行情600015,诊股)2家股份行,上海银行等6家城商行,以及常熟银行这家农商行。上海银行6月末贷款总额较年初增长17.5%至7803亿元,贷款增速位居A股上市银行第一位。

信贷规模的扩大,也促使贷款在银行总资产中的占比较年初有所提升。6月末,26家A股上市银行的贷款占比达到53.7%,较年初上升约1.4个百分点,新增贷款在总资产增量中的占比也达到91.5%。

“很大原因是非标投资渠道受限,非标转向贷款带来的。”一家券商银行业分析师告诉记者,“强监管引导鼓励金融回归本源、服务实体经济,从总量来看,信贷规模尤其是小微信贷有微增;从结构来看,非标转贷款或转标一直在进行”。

具体到贷款投向来看,今年上半年,贷款投向主力仍是基建行业,和制造业投向有所收缩;多家银行的零售贷款增速还明显高于对公贷款增速,平安银行(行情000001,诊股)、上海银行等银行的零售贷款余额比年初均有近20%及以上的增幅,其中房贷和消费信贷(含信用卡)增长较快。

存款驱动负债增长

上半年,存款市场竞争加剧,存款增长乏力的情况还是相对明显,但也有一些银行在存款增长方面取得不错的成绩。譬如常熟银行、宁波银行(行情002142,诊股)、杭州银行(行情600926,诊股)、成都银行4家地方中小银行就都取得了10%以上的存款增幅。

其中,常熟银行以接近14%的存款增速位居A股上市银行首位。城商行中,除贵阳银行(行情601997,诊股)外,其他银行的存款增速都超过5%;国有大行中,工行存款增速领先,继续位居存款总额第一大行;股份行中,光大银行(行情601818,诊股)以7.2%的存款增速领先。

结构上看,存款成为上半年多数银行负债规模增长的主要力量,部分银行的存款增量甚至高于全行负债增量。以存款驱动负债增长、存款增速普遍高于负债增速的案例比比皆是。与此同时,不少银行都选择继续压缩同业负债。

数据显示,截至6月末,26家A股上市银行存款在负债中的占比合计达73.49%,较年初上升接近1个百分点。

其中,无锡银行(行情600908,诊股)存款占比高达84%,位居A股上市银行第一位,农行、工行、建行3家大行的存款占比也分别达到83.2%、82.9%和81%,此外,存款占比超过80%的还有张家港行(80.2%)。

而兴业银行存款占比位列A股上市银行最低水平,仅为50.7%,该行上半年存款增速也仅为0.54%,同样居末。不过,上半年该行存款结构有所调整,低成本的个人法定利率存款增加411.2亿元;此外,该行同业结算性存款较年初增加1032亿元。

兴业银行高管表示,下半年将加大一般性存款,尤其是结算性存款的拓展;明确客户分层分类,推动交叉营销,增强客户粘度;同业负债方面,发力同业结算性存款;拓展融资渠道,择机加大中长期负债吸收。

前述高管也预计,下半年净息差水平将进一步提升。“下半年市场利率有望总体保持在低位区间,同业负债成本下降将推动整体付息成本下降,由于同业负债久期短于同业资产,所以在市场利率下行时,同业负债重定价要快于资产,给息差带来正面的影响,同时公司在继续优化资产结构,加强定价权,保持资产收益率稳定”。

多行零售收入贡献突出

“检验一家银行发展的模式,最终还是以收入计算”,这是一位银行高管在该行中期业绩会上的观点。这里的“收入”,既包括收入的增长,也包括收入的结构。

数据显示,26家A股上市银行上半年合计实现营业收入2.08万亿元,同比增长6.23%,较去年上半年的同比增速明显回升。其中,仅有交行、浦发、华夏3家银行上半年营收同比微降,其余银行均实现同比正增长。

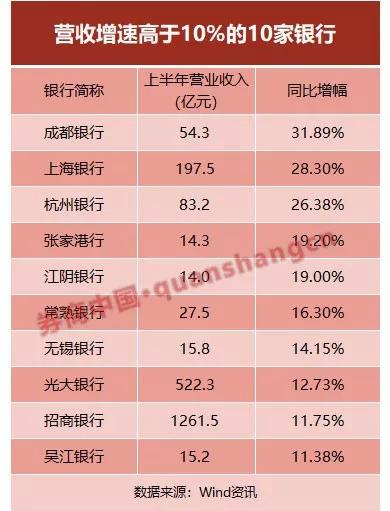

具体来看,上半年营收增幅超过10%的合计有11家银行,包括1家大行、2家股份行、3家城商行和5家农商行。其中,成都银行、上海银行、杭州银行营收增速分别达到32%、28%、26%,领先于A股上市银行。

良好的营收增速,主要得益于部分银行净息差同比回升,甚至环比一季度也有所上升。26家银行中,就共有21家银行上半年营收增幅较一季度环比有所扩大,共有18家银行二季度营收较较一季度有所增长。

兴业银行高管就表示,资产收益、负债成本两端的变动带来息差回暖。“资产重定价逐步完成后,低收益资产到期置换,新增资产收益率稳步提升,譬如我行二季度新发生贷款加权平均收益率、投资业务收益率环比均有所提升;在负债端,市场资金利率较年初高点逐步回落,同业负债成本明显下降,二季度平均付息成本率环比下降,虽然由于存款竞争加剧导致存款付息率环比有所上升,但整体负债成本还是明显下降。”

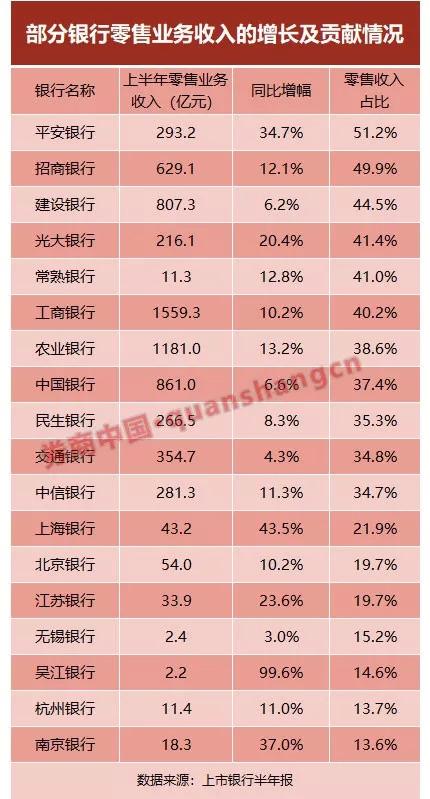

而从收入结构上看,上半年多家银行实现零售业务收入同比大幅上升,甚至不乏银行的零售收入成为三大业务板块第一大收入来源。

数据显示,上半年吴江银行零售业务收入接近翻番,上海银行、南京银行(行情601009,诊股)、平安银行零售收入同比增幅也分别达到43%、37%、35%,此外增幅超过20%的还有江苏银行(行情600919,诊股)、光大银行。

从占比上看,平安银行、招商银行(行情600036,诊股)零售收入占比分别约51.2%、49.9%,约合全行营收的半壁江山,领先于其他上市银行,此外浦发银行、建行零售收入占比也接近45%。上半年,平安银行、招行、建行、浦发银行、常熟银行的零售收入均为该行三大业务板块第一大收入来源。

不良认定趋严

延续去年以来的趋势,上市银行不良贷款增速继续放缓,少数银行上半年还实现不良“双降”。

截至6月末,26家A股上市银行不良贷款余额达1.28万亿元,较年初微增3.4%。其中,上市大行、农商行资产质量相对明显的好转, 5家大行上半年不良贷款仅增加2%,5家农商行不良增幅更是只有1.7%,这10家银行的不良贷款率则均较年初有所下降。

与此相对应的是,A股上市股份行、上市城商行上半年不良贷款增幅分别达到5.8%、10%,仍处于风险暴露阶段。

整体来看,上半年26家银行中,共有4家银行不良贷款率较年初有所上升,其中中信银行(行情601998,诊股)不良率较年初上升0.12个百分点至1.8%;2家银行6月末不良率持平于年初;其余20家上市银行均实现不良率下降。

其中,农行、招行、常熟银行、吴江银行均在上半年实现不良“双降”,农行、招行更是实现连续六个季度不良“双降”。截至6月末,农行不良贷款余额较年初减少4.2%,不良率较年初下降0.19个百分点至1.62%;招行不良贷款规模较年初减少3.5%,不良率同期由1.61%降至1.43%。

值得注意的是,前述4家不良“双降”的银行不良认定都相对严格,不良贷款偏离度均小于100%。所谓不良贷款偏离度,计算公式为“逾期90天以上贷款余额/不良贷款余额”,描述的是一家银行对不良贷款的认定,偏离度小于100%,往往被视为逾期90天以上贷款已全部计入不良,不良认定较为严格。

数据显示,截至6月末,26家A股上市银行整体不良贷款偏离度为84.94%,较年初下降0.6个百分点,不良认定整体趋严。其中20家银行6月末偏离度已低于100%,包括年初偏离度高于100%的交行、中信银行、光大银行、南京银行。

但与此同时,华夏银行、民生银行(行情600016,诊股)、成都银行、北京银行、平安银行、杭州银行6月末不良贷款偏离度仍高于100%。以华夏银行为例,该行不良偏离度甚至高达199%,较年初还有所上升,而该行其余资产质量指标也未明显见好,风险防控压力仍然较大。

理财规模和收入普降

资管新规威力持续显现。数据显示,共有15家A股上市银行在财报披露了理财余额数据,其中7家银行理财存续规模在上半年有所萎缩。

截至今年6月末,建行理财产品余额约1.95万亿元,较年初减少了1366亿元,降幅达6.55%;光大银行理财产品余额则较年初减少约1365亿元至9735亿元。前述两家银行理财产品压降规模相对较大。

而从增速上看,光大银行理财产品余额上半年减少了12.3%,杭州银行、北京银行也减少超过10%。此外,6月末,招行理财产品余额(不含结构性存款)1.80万亿元,较年初同比口径下降4.00%。

理财规模收缩的同时,多家银行理财业务中间收入降幅明显。比如华夏银行上半年实现理财销售业务收入15.6亿元,同比下滑58.1%;平安银行上半年理财业务手续费收入为5.6亿元,同比锐减75.1%;建行理财产品业务收入同比下降47.1%至65.5亿元。

不过,也有多家银行上半年理财产品规模继续较快增长。体量稳居市场首位的工行,上半年理财规模增加约3587亿,6月末理财产品存续规模达到3.37万亿元,保持同业第一。此外,吴江银行、民生银行、常熟银行上半年理财规模增速也分别达到69%、20%和17%。

按照资管新规的要求,上市银行在银行理财的净值化转型上也有显著成绩。其中,兴业银行6月末净值型产品规模达3368亿元,占比超过30%;中信银行上半年净值型个人理财产品规模同比增长超200%;浦发银行净值型理财产品规模突破3200亿元。

上海银行则有序推进非保本理财产品净值化转型,已有四类产品形态中已有定期开放式产品、现金管理类T+0产品、封闭式产品三类实现净值化运作。6月末,该行净值化管理产品余额占非保本理财产品余额的比例提升至24.3%,较上年末提高5.55个百分点。

同时,不少银行积极发力财富管理业务,提高零售理财客户占比。其中,上海银行6月末零售渠道产品规模较年初增长23.1%,占理财业务总规模的82.3%,较上年末提高16.5个百分点。