顶尖财经网(www.58188.com)2018-8-8 8:36:32讯:

进入8月,连续3天开门黑,投资者恐慌情绪有所加剧,对此,湘财证券分析表示,暂时不要太过慌张,低位不排除会存在剧烈震荡,但整体连续大幅下挫的概率也不大,以时间换空间的概率较大。另外,宏观面虽然在去杠杆的过程中叠加了贸易因素致使经济下行压力增加,但在政策边际放松作用下,经济压力有望减缓。

另有机构分析称,市场或继续保持结构性行情,在连续调整后,也可适当加仓,重点关注金融、消费类的同时,短期可低吸前期资金介入的基建、国企改革以及软件等标的。操作上,指数短期反复中有向好趋势,继续关注个股机会,尤其是超跌个股以及优质的成长股。

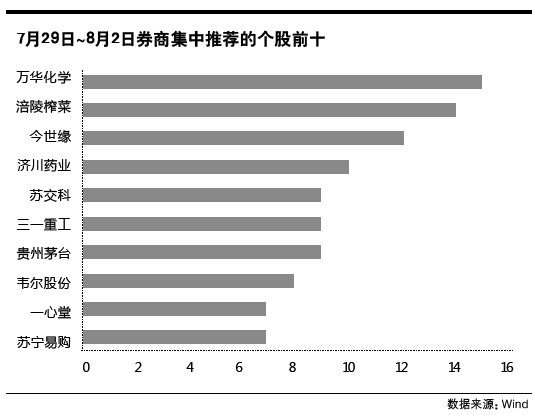

7月29日~8月2日券商集中推荐的股票前四名为:万华化学、涪陵榨菜、今世缘、济川药业,这4家公司分别属于深圳A股和上海A股。

万华化学是中国化工行业中少有的掌握国际前沿制造技术、管理优势突出的全球性龙头企业,其依赖于持续的研发攻关成功实现技术突破,有望在较短时间内实现80万吨级的产能飞跃,全球市占率有望进一步提升。

涪陵榨菜成本的下行和提价对业绩的贡献有望持续,作为调味品子行业龙头,一方面竞争格局持续优化,收入规模维持稳健增长;另一方面规模效应开始显现,费用率预计处于下行状态。

未来,今世缘仍将持续做大做强“国缘”和“今世缘”品牌,持续提升产品结构,顺应省内消费升级趋势,继续深耕省内渠道,进一步扩大省内市场份额占比。

济川药业公司OTC渠道拓展略超预期,品牌优势突出,大单品与发展品种均在OTC端快速放量。公司未来几年持续保持较快增长的逻辑和潜力。

对于这些个股,投资者需耐心等待调整,择机择时于低位买入。

券商荐股

01

万华化学(600309.SH)

有15家券商看好万华化学。公司是一家全球化运营的化工新材料公司,依托不断创新的核心技术、产业化装置及高效的运营模式,为客户提供更具竞争力的产品及解决方案。8月2日股价收于51.01元,市盈率10.5倍。

2018年6月4日至2018年8月2日公司股价涨幅为39.98%,强于上证指数(9.99%)。公司发布2018年半年报,上半年实现营业收入300.54亿元,同比增长23.02%,实现归母净利润69.50亿元,同比增长42.97%。依托在MDI制造中积累的技术优势,公司向TDI、上游石化产品和下游精细化学品及新材料进军,抗风险能力大幅提升。随着上下游一体化产业链不断完善,公司将成为全球化工巨头。

▲目标价位区间:56.10~65.00元

02

涪陵榨菜(002507.SZ)

有14家券商看好涪陵榨菜。公司是一家以榨菜为根本,立足于佐餐开胃菜领域快速发展的农业产业化企业集团。8月2日股价收于29.84元,市盈率43.0倍。

2018年6月4日至2018年8月2日公司股价涨幅为12.72%,强于上证指数(9.99%)。公司发布2018 年中报,实现营业总收入10.64 亿元,同比增长34.11%,归母净利润3.05 亿元,同比增长77.52%。作为行业龙头,公司产品定价权较高,可较快转移成本上涨压力,随着公司产能扩张、家庭消费升级,增长可期,量价齐升趋势明显。公司通过产品结构升级、控制期间费用率、加强对原料控制等来保证长期的较高净利率水平。

▲目标价位区间:30.81~33.00元

03

今世缘(603369.SH)

有12家券商看好今世缘。公司主要从事浓香型白酒的生产、加工和销售。拥有“国缘”、“今世缘”和“高沟”三个著名商标。8月2日股价收于20.04元,市盈率22.8倍。

公司发布2018 年半年报,公司实现营收23.62亿元,同比增长30.81%,归母净利润8.56亿元,同比增长31.56%。公司“国缘”系列定位300-600 元次高端价格带,目前在公司整体营收中占比超过60%。受益于省内消费升级以及公司资源倾斜,未来几年“国缘”有望继续维持较快增长,从而推动公司营收快速增长。同时,受益于产品结构提升,毛利率也有望稳步增长。

▲目标价位区间:22.56~27.00元

04

济川药业(600566.SH)

有10家券商看好济川药业。公司是集中西医药、中药日化、中药保健产品研发、生产制造、商贸流通为一体的国家级高新技术企业集团。8月2日股价收于46.08元,市盈率25.3倍。

已发布 2018 年中报,2018 年上半年实现营收 38.04 亿元,同比增长35.36%,归属于母公司股东的净利润为8.43 亿元,同比增长44.81%。公司主导产品多为妇儿用药或非医保用药,受政策负面影响相对较小,营销能力优异,在目前医药行业整体增速放缓的背景下核心品种未来仍有较好的成长空间,公司未来有望通过“外延+内生”的方式不断完善产业布局。

▲目标价位区间:60.00~64.68元

(本文内容仅供参考,不构成投资建议,市场有风险,投资须谨慎)