顶尖财经网(www.58188.com)2018-8-5 11:00:49讯:

股权质押一直是上市公司或者大股东重要的融资手段,在融资难的背景下,越来越多的上市房企选择股权质押的方式融资,其中泛海国际、阳光城等房企的股权质押比例已经超过50%。股权质押是资本市场常见的融资方式,但是隐藏的风险也逐渐浮于水面。

房企股票质押规模占比居A股首位

当前这一次股票质押违约风险,比前几次都要严峻。数据显示,截至8月2日,A股中有3309只股票仍有未解押的股票质押,占A股总数量的94.17%,可以说几乎无股不押。

A股上市公司总质押股数达6297.61亿股,占总股本9.88%;股票质押总市值为54091.67亿元,占A股总市值的9.77%。

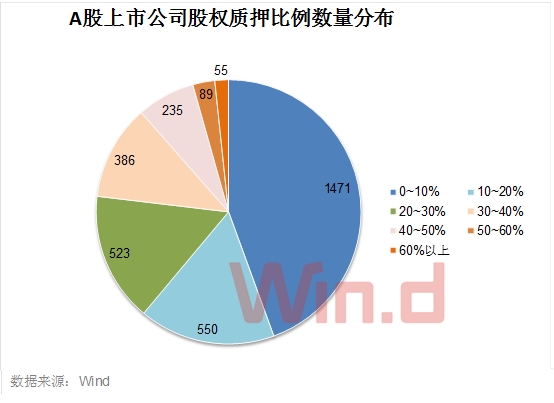

进一步细看,其中质押比例低于50%的有3165只,占比95.65%,质押比例在在0-10%、10%-20%、20%-30%、30%-40%、40%~50%区间的比例依次为44.45%、16.62%、15.81%、11.67%和7.1%,质押比例超过60%的公司有55家,占比不足2%。

在质押比例前十排名中,房地产行业的有两家,分别是排名第一的银亿股份(000981)和排名第九的范海控股(000046)。同时据川财证券研究报告显示,从各行业的股票质押规模占A股整体股票质押规模的占比来看,房地产行业已经跃升为第一位。

房企股权质押隐现“雷区”

近年来,房地产行业成为股权质押“高危区”,数据显示,截至8月2日,股票质押比例超过50%的房企有13家,如下图:

此外,房企中大股东累计质押数占持股数比例为100%的有10家:

融资困境易见,违约风险难查

房企对股权质押融资依赖度增强,也反映了房企其他融资渠道的收紧。

自2016年“930”新政以来,银行贷款、公司债、房地产信托、私募资管、股权融资等均受到严格监管。方正证券发布的研究报告显示,从各渠道融资申请难易程度上来看,目前海外债、短期融资、中期票据、定向工具、ABS发行难度较低;房地产开发贷、公司债、非标融资发行难度较大;IPO、定向增发已基本停滞。

一方面传统融资渠道收紧,融资成本高涨、融资门槛高;另一方面,房企还面临着高负债率、集中偿债的压力。

截至目前,A股上市房企整体负债率已接近80%,其中33家房企负债率高于80%。此外,由于2015年和2016年的房企发债潮,2018年开始进入集中偿付期,往后两年压力更大。

克而瑞分析师朱一鸣表示,股权质押对于房企的控股股东来说,大部分是融资需求。一般来说,与该企业的负债率有较大关系,即负债率较高的房企,股权质押的需求较高,承担的风险较大。

在质押新规、减持新规的限制下,股票质押违约后,或者资金方被迫展期,或者融资人借新还旧,这也使得部分已违约的股票质押并未被市场发现。业内人士称,“如果上市公司公告了大股东触及平仓线,那基本上是实在没办法了,才会自曝。真实的质押违约风险,可能比现在公告看到的要严峻得多。”

在此背景下,识别高危股尤为重要。有市场人士就指出,对于公司整体质押率较高、大股东高比例甚至全部质押所持股份的个股、信托计划扎堆入驻、下跌期间紧急停牌并推出重组计划等个股,都应高度重视,违约风险或许早已被点燃。