绿色动力(行情601330,诊股)真是“名”副其实的“刺心股”。

这只“魔力”附身的次新股屡屡在A股重挫时暴涨。沪指创出2691点新低时,绿色动力强劲上攻;沪指大跌2%时,绿色动力却上演涨停好戏,一时成为了亿万股民刺心的“魔咒”。

不过A股泥沙俱下,另类的绿色动力也终究走上了下跌之路,一波跌幅超40%。值得注意的是,作为A+H环保第一股,绿色动力港股股价仅为3.5港元,A/H股溢价率高达4.17倍,曾经是A股市场上溢价第一股。那么,绿色动力到底值3块还是值16块呢?

绿色动力环保(H股K线图)

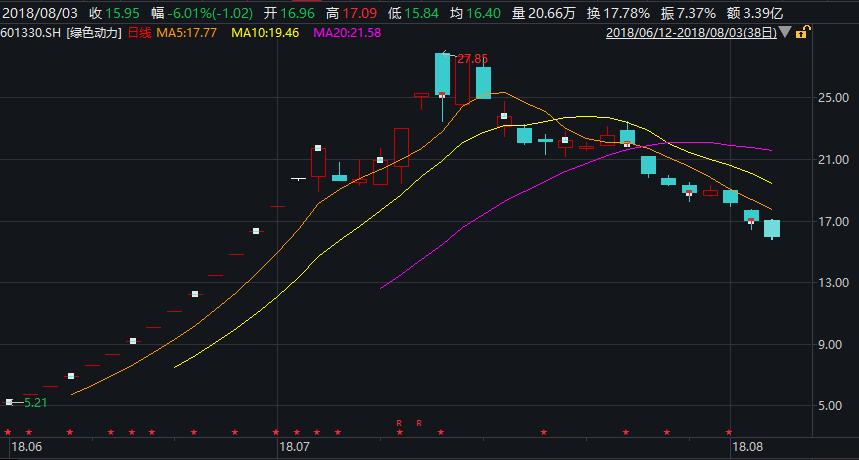

绿色动力(A股K线图)

A/H股溢价全A股第二高

绿色动力是北京市国有资产经营有限责任公司控股的专门从事循环经济、可再生能源产业的上市企业。成立于2000年3月,2005年北京国资委注资,并一举成为公司第一大股东,持股比例高达61.16%。

而后,绿色动力于2014年6月在港交所上市;2018年5月,绿色动力A股上市获证监会批文,成为A/H股两地上市的首支环保股。从业务来看,绿色动力主要涉及城市垃圾处理项目的投资建设、运营管理、技术研发等,说白了,就是垃圾焚烧发电企业。

但上市之初,绿色动力便露出妖股本性。大盘越跌,绿色动力越涨,一度收货15个一字涨停板,累计上涨逾500%。市场专业人士称,绿色动力大涨一方面是因为其涨停后股价并不高,另一方面则是因为其较小的流通盘便于主力资金炒作。但在炒作期过了之后,短期游资都已获利了结,绿色动力便开始一路阴跌,目前距高点已跌去40%左右。但A/H股溢价率仍是沪深A股数一数二的水平。

绿色动力仅值3块?

绿色动力在港交所也已上市4年多了,但股价最高只在2015年牛市中冲击过7.77港元/股,随后便一直在3.5-4.5港元/股附近震荡。

为什么港股无法给出A股那样的高估值呢?从财务角度或许能给出答案。

首先,增收不增利成隐患。2017年中保报,绿色动力营收同比增速达18.4%,而归母公司净利润却仅为16.45%;到2017年年底,绿色动力营收同比增加17.97%,但归母公司净利润却变脸,利润同比降低10.61%。

其次,税收优惠成利润来源的一大支撑。以过去三年来看,2015年,绿色动力利润为1.5亿元,税收优惠就占了57.33%,高达8627万元;2016年,利润总额增至2.5亿元,税收优惠比例降至 40%,但仍有1亿元左右;2017年,由于并未受到以前年度的所得税退税,税收优惠仅为9194万元,占利润总额2.56亿元的36%左右。也就是说,一旦未来国家削减了对环保行业的税收优惠,公司的利润支撑、盈利能力将会受到极大牵制。

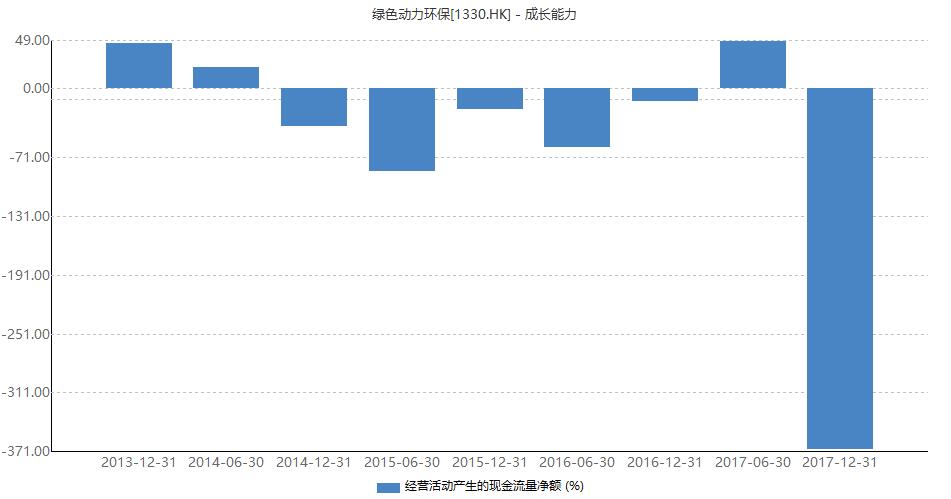

第三,作为资金密集型的环保行业,前期的“烧钱”似乎是必不可免的。从绿色动力的经营活动现金流增速来看,增速几乎均为负值。2017年年中虽然有所好转,但到2017年年底,经营活动现金流转负至369%。而对于当前追求确定性收益的投资者来说,仅有行业增长想象力支撑的业绩,显然是无法令投资者买单的。这或者是港股投资者不肯给予如A股般高溢价的原因。

最后,值得一提的是,绿色动力的资产负债率相当高。以近三年水平来看,2015年合并资产负债率高达57.94%,随后两年,该比率逐年攀升,分别为62.64%、67.19%。

但是横向来看,A股的伟明环保(行情603568,诊股)、盛运环保(行情300090,诊股)、中国天楹(行情000035,诊股)、上海环境(行情601200,诊股)的资产负债率却是远低于绿色动力的,2017年同行业的资产负债率仅为49.06%。而在港股来看,除了光大国际与其资产负债率较为相似外,粤丰环保也远不及此,H股同行业虽高于A股,但仍不及绿色动力。

以上几方面的财务局限,或许是制约港股对绿色动力想象力的几大关键因素。而绿色动力到底值3块还是值17块,其实就在于投资者胆子够不够大、想象力够不够“丰富”。但从近期的走势来看,绿色动力走势的确稍显动力不足。

未来想象力何在?

市场不少专业人士认为,垃圾发电行业未来实际上前景十足。

一是,根据《国家新型城镇化规划(2014-2020)》预测,我国城镇化率将达到60%,城镇化率的不断提高,将使得生活垃圾处理需求稳步增加。且根据中国固废网E20研究院测算,到2020年,我国垃圾焚烧处理率将达到50%,市场投资空间和建设空间约为1000亿元左右。

二是,垃圾焚烧的发电项目容易具有区域垄断性,某家公司在取得某一地区的特许经营权后,便会形成对地区市场的长期垄断。考虑到绿色动力的北京国资背景与资源优势,不少投资者愿意给予这样的市场空间以溢价。

三是,不少投资者认为,当下绿色动力财报表现不好,是因为资金密集型行业需要公司前期需要大量“烧钱”垫资来建设垃圾焚烧厂,而且这种模式下的BOT项目投资回报期较长。据绿色动力招股书披露,公司的投资回收期一般为8-12年左右。因此,前期大肆“砸重金”显然会对现金流形成掣肘。

据披露,公司目前垃圾焚烧发电的在建项目就有6个,筹建项目则多达12个。这种只占现金流不产生营运收入的项目的确会使财务报表变得“难看”。

截止2018年一季度,公司长期借款高达33.5亿元,短期借款高达3亿元,一年内到期的非流动性负债也高达3.5亿元。未来在投入陡增、回款变慢的情况下,会不会存在流动性危机仍不好说,但东方园林(行情002310,诊股)类似的股价走势似乎能对此有所预示。

环保公司栽在环保上

除却财务表现不尽人意之外,在上市首月,子公司就给绿色动力添堵了。

据公告称,因环保问题,公司全资子公司泰州绿色动力再生能源有限公司(以下简称“泰州公司”)收到泰州市环境保护局作出的《行政处罚决定书》。公告显示,根据原环保部对泰州公司进行的监督性检测,检测结果表明泰州公司1#焚烧炉二噁英排放浓度均值(0.19 I-TEQ ng/m3)超过《生活垃圾焚烧污染控制标准》中二噁英(0.1 I-TEQ ng/m3)标准限值0.9倍,废气超标排放,违反了《中华人民共和国大气污染防治法》的规定,因此给予泰州公司罚款100万元的处罚。