顶尖财经网(www.58188.com)2018-7-5 12:35:22讯:

A股公司股票成交的罕见地量特征愈演愈烈,从时间、空间等多个维度快速蔓延。

其一,部分个股虽然没有停牌,但是连续十多分钟没有任何成交;

其二,虽然没有涨停、跌停,但是成交量和成交规模还不如B股活跃;

其三,成交“停摆”的地盘不断开疆扩土,从此前的ST股、绩差股向次新股甚至绩优股蔓延。

成交量的大幅折损,尤其是长时间成交停摆现象的出现,不仅容易以“闪崩”等方式对二级市场股价带来伤害,而且出现流动性折损个股数量的增多,使得资金的变现成本大幅度抬升,部分个股的流动性压力也同步加大。在个股成交波谲云诡的结构性变化中,A股的“流动性溢价”或将同步面临重构。

次新股成“停摆”新阵地,“停止心跳”10分钟

2018年7月5日,9:41到9:52的十分钟时间内,一只正常交易的股票没有任何成交,这种罕见停摆的情况就发生在今日早盘的“新经典”身上。

公司股票在9:41分以85.60元卖出1手之后,便连续没有任何成交,直到9:52分才以85.72元的价格再度成交1手,中间的成交断档期超过10分钟,这也使公司股票的日线图出现了长周期的“心跳停止”。

新经典今日早盘9:30到10:00的日K线走势图 />

新经典今日早盘9:30到10:00的日K线走势图 />新经典今日早盘9:30到10:00的日K线走势图

实际上,“成交停摆”也并非A股近期才出现的新现象,早在2017年,当大批的投资者将目光聚焦在白马股、行业龙头等板块的时候,A股中就陆续有一大批“僵尸股”正不断涌现。

不过,今年上半年的成交低迷股批量增多。

以今年6月5日为例,ST山水当天仅成交了129手,在交易软件上可以看到,当天ST山水的分时成交明细只有半屏,其中多次出现几分钟没有买卖。此外,还有ST仰帆、ST宏盛等个股的当天成交也不足200手,其中ST仰帆当天手数最少,仅成交了124手。而且在此前后,包括ST仰帆、ST山水在内的个股,还出现过虽然没有涨跌停,当日成交额却不足100万元的情况。

但是,新经典等个股的成交停摆仍然具有指向意义。它表明,“僵尸股”正在呈现向次新股,尤其是高价新新股(哪怕是绩优次新股)蔓延之势。

次新股成为这种蔓延趋势中首当其冲的影响标的,与三方面原因有关。

其一,部分次新股虽然业绩增长情况不错,但是所在产业一般,想象空间有限,在增量资金难以入场的情况下,不会成为被青睐的对象。以新经典为例,虽然公司在图书批发、零售环节日前再次获得增值税免征的优惠条件,有利于未来公司利润的释放,但是也面临大众图书市场后续增长乏力、互联网等新媒体娱乐形式对阅读时间的挤占、公司精品图书销量下滑等风险。投资者便“多看少动”,不敢轻易探险。

其二,不少次新股机构投资者众,不会频繁买入卖出,这也使部分个股在相当周期内多是散户交易的对象,达成撮合交易的时间有所延长。

例如,新经典前十大流通股东全部为基金,且部分为1季度新进股东的基金。

其三,监管层日前严查“高送转”,多数业绩增长的次新股只是实现了分红,而没有送配,因此股价高高在上,流通股本却依然很小,这也在客观上使其容易被“成交停摆”的余波所侵染,出现类似“僵尸股”的特征。

A股成交还不如B股?

次新股虽然容易成为成交停摆的下一个阵地,但是成交停摆的波浪并不会就此打住,包括博通股份在内的业绩平平的老牌主板公司也都早已“缴械”,沦为成交低迷股。

东方财富Choice数据显示,从2018年年初到6月,沪深两市日均成交金额不足1000万元的个股超过20只(剔除退市整理板个股以及长周期停牌个股),而在2017年,则并未出现日均成交金额不足1000万的个股(剔除2017年12月份上市个股)。

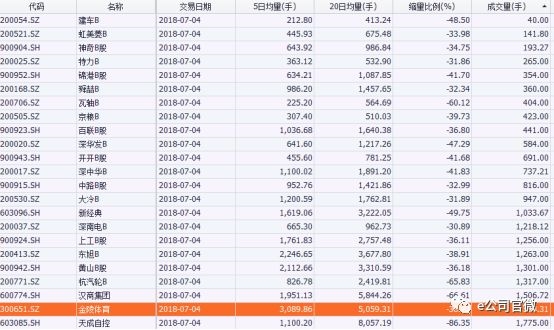

而具体到昨日的盘面来看,部分A股公司的成交更是让人大跌眼镜,成交量不如B股的A股公司星星点点式出现。其中,新经典成交量难敌深南电B、东旭B,汉商集团、金陵体育等小盘股也差点败阵。

“流动性溢价”重构?

整体来看,“成交停牌”股批量在A股持续出现,成为市场总体资金有限的一种折射;而此前市场普遍认为的市场投资风格趋向价值投资、资金向绩优股集中的判断似乎也并非完全正确,除了部分绩差、无特色的小盘股逐步被市场资金抛弃之外,股价高高在上的部分绩优股,同样躲在了被资金遗弃的角落。

有市场人士分析说,从海外成熟市场的特点来看,大量的股票成交陷入清淡是不可避免的。随着我国证券市场的日益规范和成熟,随着市场规模的不断扩大,未来僵尸股的名单或还会持续扩大,甚至不排除会有整天没有交易的非停牌类股票现身。

在A股市场中,场内股票市场的流动性一般以成交量、成交额进行衡量,如果个股交易规模较大,较为容易承载较大资金的低成本进出,如果成交规模太低,大资金进出容易引发价格波动,也很容易使变现成本升高,这对A股市场的资金逻辑带来新的挑战。

毕竟,此前A股市场一直被视为全球流动性充裕之地,但是从成交停摆的蔓延之势来看,随着增量资金的迟迟难入以及“分化行情”的持续演绎,具体到个股的流动性,也必将成为资金挑选的重要维度,从而使A股市场的“流动性溢价”面临重构。