前者因为国家税务总局责成调查影视从业人员“阴阳合同”问题,而后者,是因为受产业政策变化影响。

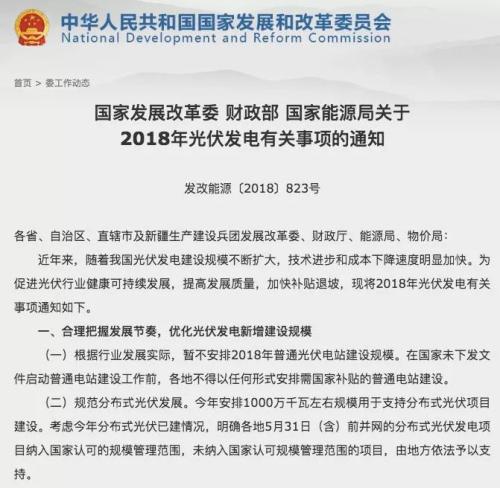

日前,国家三部委联合印发《关于2018年光伏发电有关事项的通知》。

这个光伏新政有几个要点:

1.暂不安排2018年普通光伏电站建设规模。

2.今年安排1000万千瓦左右规模用于支持分布式光伏项目建设。

3.调低上网电价――新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元。

旨在控制光伏发电新增规模、加快光伏补贴退坡、进一步加大市场化配置项目力度的这份《通知》,被市场认为是对高速发展的光伏行业的一次“急刹车”。

这一消息带来的杀伤力是有目共睹的。

昨天,光伏企业批量跌停。太阳能板块中,阳光能源、中环股份(行情002129,诊股)、隆基股份(行情601012,诊股)、林洋能源(行情601222,诊股)等牢牢封在跌停板。板块内有18只个股跌幅超过5%,有73只个股下跌,除去10只停牌股票,下跌个股占比接近7成。

这一跌势还传导到了新能源、充电桩、锂电池、风能等板块。

横向看,港股市场上的相关个股也全线下跌。

信义光能跌近15%,协鑫新能源跌逾13%,保利协鑫能源下跌9.2%,其余个股大多下跌超过4%。

盘后数据显示,光伏相关个股遭机构大幅抛售。

比如,四机构席位卖出中环股份合计1.19亿元,占其当日成交额的13%。

又如,四机构席位卖出金风科技(行情002202,诊股)1.9亿元,深股通席位买入452万元并卖出3184万元。

多家公司乐观看待光伏新政

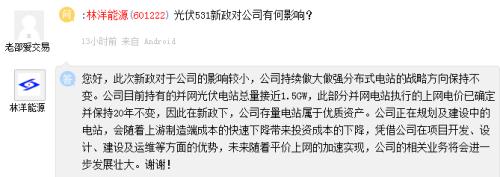

林洋能源:此次新政对于公司的影响较小,公司持续做大做强分布式电站的战略方向保持不变。公司目前持有的并网光伏电站总量接近1.5GW,此部分并网电站执行的上网电价已确定并保持20年不变,因此在新政下,公司存量电站属于优质资产。

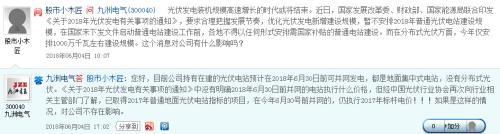

九州电器:目前公司持有在建的光伏电站预计在2018年6月30日前可并网发电,都是地面集中式电站,没有分布式光伏。

经中国光伏行业协会再次向行业相关主管部门了解,已取得2017年普通地面光伏电站指标的项目,在今年6月30号前并网的,仍执行2017年标杆电价。如果是这样的情况,对公司不存在影响。

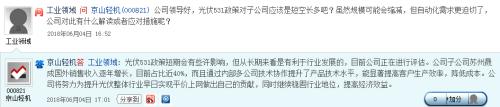

京山轻机(行情000821,诊股):光伏新政策短期会有些许影响,但从长期来看是有利于行业发展的,目前公司正在进行评估。

正泰电器(行情601877,诊股):光伏新政短期来讲,对整个光伏行业还是有一定影响。

东方能源(行情000958,诊股):经向公司相关部门了解,公司新建项目中以风电为主,不受此次新政影响。已经建成的光伏项目不受影响,部分新建的光伏项目尽管上网价格降低,但预计建设成本可能会同步降低,预计总体上对公司影响比较有限。

瑞和股份(行情002620,诊股):一是公司已有的光伏发电项目不受新政影响,补贴也不受新政影响;二是公司除了已经公告的已有光伏发电项目没有新的项目;三是公司如果拓展新的光伏发电项目都会经过认真谨慎的论证测算,包括测算敏感系数,未达预期投资回报公司不会进行投资;四是公司上半年业绩预告为增长30%--60%,截至昨天尚无需修正。

科士达(行情002518,诊股):根据2017年年报,光伏业务占公司总体收入30%左右,公司的最大的一块业务是数据中心业务,占比60%。从目前看,这次国家光伏政策调整对今年全国光伏整体装机量的预期会下调。

机构观点

朱雀投资:加快行业洗牌进度

限制建设规模、降低补贴,短期可能对光伏产业产生影响,产业链价格短期将出现波动,但价格的下跌一方面将加速推动平价上网,另一方面将加快行业洗牌进度。

本轮行业洗牌和过往的差异有两点:一、产业链价格逐步接近平价上网;二、不同企业之间差异化较大。因此,本轮行业调整结束之后,行业需求将由政策驱动逐步转向市场自发驱动。本轮行业洗牌将会加速技术落后、成本较高的产能退出,而能够提供高效、高性价比产品的企业,有望进一步扩大市场份额。

再从长远来看,中国的蓝天绿地,将逼迫能源结构的调整。光伏,一定有更大发展空间。

中信证券(行情600030,诊股):龙头企业将愈挫愈强

中信证券弓永峰团队认为,短期内光伏市场空间萎缩,加剧行业竞争加剧,产业链价格将承受较大压力。但中长期看,本轮行业洗牌持续时间将在6至12个月,优势龙头企业在经历风雨洗礼后将愈挫愈强,持续看好通威股份(行情600438,诊股)、正泰电器的短期抗风险能力和中长期高成长性。

招商证券(行情600999,诊股):海外需求增长较快

招商证券研报认为,未来海外光伏需求增长较快,全球市场具有一定支撑,且高效产品相对受益。

中金公司:出口缓解压力

价格下跌将是大趋势,海外出口将部分缓解国内压力。政策出台后,需求下滑将对全产业链的价格造成较大冲击,并且下游观望的态度会加速制造业价格走低。具备海外布局能力的企业则会加大出口弥补过国内出货压力。

申万宏源(行情000166,诊股):看好龙头企业

申万宏源证券策略预计,光伏产业链各个环节的价格将会回落到2016年历史低位,并通过竞争性电价的方式逐步增加规模。

价格竞争将会加速平价上网在未来两年内出现,光伏发电将在行业阵痛中完成平价上网的最后一步。申万继续看好“单晶、户用、高效”三大光伏主线,并认为以下公司在细分环节具备成本,并有望在下半年快速提高市场集中度:

长期看好隆基股份、通威股份、正泰电器、中环股份、晶盛机电(行情300316,诊股);关注林洋能源、阳光电源(行情300274,诊股)、信义光能、福莱特玻璃。