��������ƾ���(www.58188.com)2018-6-26 8:43:52Ѷ��

�������������ġ������������Ƶ�����˼��ϣ���һ���磬��Σ�ϴ�����ͷ����������������������������ٱ����ӵ��������ֽӵ�����Ĺ�ע������ν����©ƫ����ҹ�ꡣ

������һ(6��25��)���磬���Ӷԡ����뻷�������ͷ�������б���ʱ�������������ﴦ����ҵ�������������������������Ĺ����д������⣬����Ա�������ֱ�Ӵ������ã��Լ������ĸ��ֲ��������̡�б�ʵȲ��������ġ�

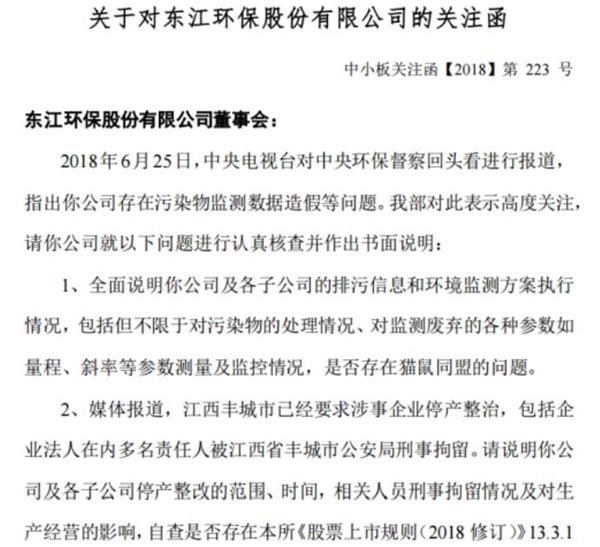

������������12:50�������������յ���������Ĺ�ע�������Ҫ��˾��6��26��ǰ�ظ���ҵ������Ϣ�ͻ�����ⷽ����ִ��������Լ������Ա���¾�������ҵ��Ӱ�졣

���������̣���������A�ɵ�ͣ��H���յ�17.91%��

��������������һ�����Ρ��ģ��ǹ���������������������4��ȯ����6���������Ƽ��������ر�������֤ȯ���ո���������������롱��������Ϊ��˾��Ϊ����Σ�ϴ���������ͷ��ҵ����2018����ж�����һ��������˾��������Σ�ϴ��ò����ͷţ�����Ŀ���22Ԫ��

�������ӣ��������������è��ͬ��

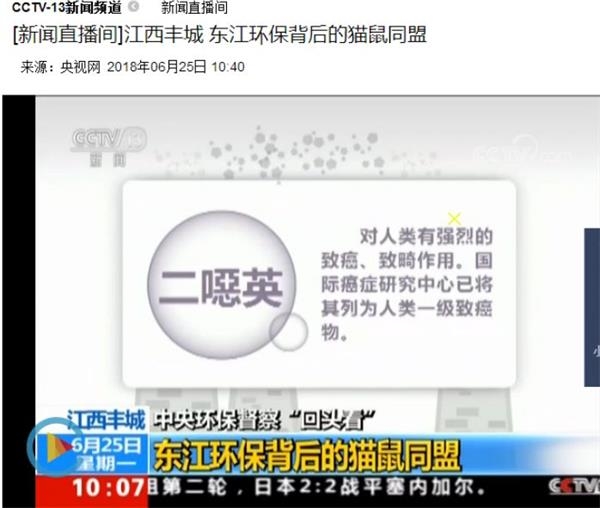

������һ���磬CCTV-13Ƶ���ڱ��������뻷�������ͷ�����ж�ʱ��ʾ���������ҵ��Ⱦ����������٣��豸�������ֶ��ġ���

�����ݱ�����2016��11�£�������Ļ�����������������ʡ����ĵ���ʮ���������У�ָ������ʡΣ�շ��ᆳӪ��λ����Υ�������ձ飬���н���������������ҵΣ�շ��ᆳӪ����֤���ɷ�Χ����ʵ�ʴ���������

����Ϊ�˼��ٰ������fӢ����������ȷ������ŷţ����ҹ淶Ҫ��һȼ���¶ȱ�����850�����ϣ���ȼ���¶ȱ�����1100�����ϡ�

�������ӵ��鷢�֣�������������˾�����м�¼�У��������ں��ҹ���賿��ʱ���һȼ�ҺͶ�ȼ�Ҿ�������850�Ⱥ�1100�ȵ��¶�Ҫ��������һ����̼���Ȼ���ȵ�Ũ�Ⱦ������꣬������ͨ����·�ŷţ�Ҳ����˵��������������ͨ����·�Ĺܵ�ֱ���ŷŵ����������С�

����Ȼ������ҵ��������ң����ݶ��������ģ�ԶԶ�����ŷ����ƣ�Ϊʲô�ֹ����صĸ��ֳ����������Զ����������϶��������ģ�

����ԭ���Ӳ���Ա�Ľ������ֱ�Ӵ������ã��Լ������ĸ��ֲ��������̡�б�ʵȲ��������ġ�

�������һ�������칫�Ҷ��������ϳ����ڽ�Ŀ�б�ʾ������ҵΪ��һʱ�ľ������棬Ϊ�˼������۳ɱ�����������ٵ��������ڸ��Լ����������е�һ��Υ������ʵ�����˵ֱ���������ʱ��Ȼ�������������������ƾ��ҵ������ٵ����ݳ����ɻ���أ��Dz�����Ū��������Ϊ�𣿡�

�����ݱ�����Ŀǰ������������Ѿ�Ҫ����ҵͣ�����Σ������ҵ�����������ڵĶ��������˱���������й��������¾�����

���������֮������ע��

��������12:50���ң������С�幫˾���������������������˹�ע����

�����ù�ע���ἰ���ӵ����ű�����Ҫ��˾�����������������˲鲢��������˵����������

����1��ȫ��˵���㹫˾�����ӹ�˾��������Ϣ�ͻ�����ⷽ��ִ������������������ڶ���Ⱦ��Ĵ���������Լ������ĸ��ֲ��������̡�б�ʵȲ������������������Ƿ����è��ͬ�˵����⡣

����2��ý�屨��������������Ѿ�Ҫ��������ҵͣ�����Σ�������ҵ�������ڶ��������˱�����ʡ����й��������¾�������˵���㹫˾�����ӹ�˾ͣ�����ĵķ�Χ��ʱ�䣬�����Ա���¾����������������Ӫ��Ӱ�죬�Բ��Ƿ���ڱ�������Ʊ���й�(2018��)��13.3.1����(һ)��涨�ĵ��¹�Ʊ���ױ�ʵ���������վ�ʾ�����Ρ�

����3���㹫˾��ΪӦ����˵�����������

�������Ҫ����������Ӧ��2018��6��26��ǰ��������ʵ�������ظ���������¶��ͬʱ��������֤������й�˾��ܴ���

��������������������6�¸����Ƽ�����

������ΪA���г��ġ�Σ�ϴ�����ͷ����������������ȯ������ʦ�Ͽɣ�����6�·ݣ���������֤ȯ������֤ȯ������֤ȯ������֤ȯ��4�һ��������Ƽ���

�������µ�һ���Ƽ����棬������֤ȯ6��24�շ����ġ�����Σ���������ݣ�ҵ��ȷ���Գ�����������

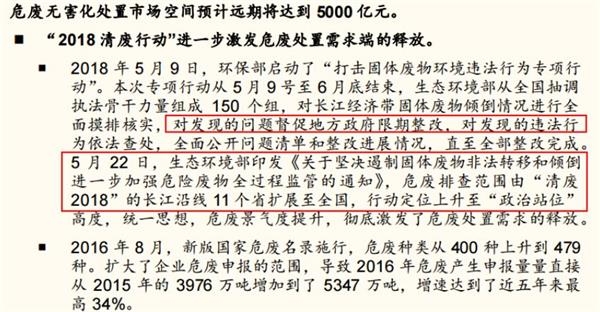

���������24ҳ����ȱ����У�����֤ȯ��Ϊ������������Ϊ����Σ�ϴ�����ͷ����ҵ�Ȳ��ƽ���Σ�ϴ������ڴ����г��ռ� 2000��Ԫ��δ�� 2 ���н� 300���������������������������ÿռ������Ԥ�� 2020 ��ﵽ 28.1 ��Ԫ���㶫ˮ��ҤЭͬ�����г��ռ��������˾Я�����ݴ�ҵ����������

�����������ε��ǣ�����֤ȯ�ڸ÷ݱ����У����������������Ϊ������������չ�Ļ������أ���Ϊ��5 �� 22 �գ���̬������ӡ�������ڼ�����ƹ������Ƿ�ת�ƺ��㵹��һ����ǿΣ�շ���ȫ���̼�ܵ�֪ͨ����Σ���Ų鷶Χ�ɡ���� 2018���ij������� 11 ��ʡ��չ��ȫ�����ж���λ������������վλ���߶ȣ�ͳһ˼�룬Σ�Ͼ�������������������Σ�ϴ���������ͷš� ��

��������֤ȯ��ʾ������������Ϊ����Σ�ϴ���������ͷ��ҵ����2018����ж�����һ��������˾��������Σ�ϴ��ò����ͷţ�Ԥ�ƹ�˾2018-2010��EPSΪ0.66/0.79/1.01�����ǵ���˾ҵ��ȷ���Գ�������������Ŀ���22Ԫ����Ӧ2019��PE28x��ά�֡����롱������

����ͬ���߶ȿ������������Ļ�������֤ȯ������֤ȯ��6��21�շ������桶����ж��Ӿ繩��ȱ�ڣ�Σ����ͷӭ�������ڷɡ�����Ϊ������ж�����¶Σ�ϲ���ȱ�ڣ�Σ����ҵӭ���ڶ�����ͬʱ����������Ϊ�㶫����ί����Σ�ϴ�����ͷ��ĿǰΣ�����ʲ���160���/�ꡣ

��������֤ȯ�ƣ�����Ŀǰ���������ʽ�����˾���õľ�Ӫ�ֽ������������˾��ӪΣ��ҵ��������������˾��߶����볤��Ͷ�ʼ�ֵ��Ԥ�ƹ�˾ 2018-2019 �꾻����ֱ�Ϊ 5.78 �ڡ�7.95�ڣ���ӦĿǰ�ɼ� PE �ֱ�Ϊ 26 ����19 �������衰ǿ���Ƽ���������

�������⣬����֤ȯ��6��15�շ������桶��Ŀ�����ƽ���Σ�Ͻ�������չ�����������Ƽ�����������֤ȯ��6��20�շ����桶Σ�ϴ�����ҵ��ͷ��������������Ѹ��������������������������Ŀ���Ϊ19.55Ԫ��